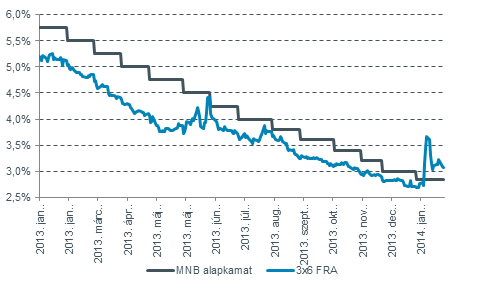

Az alapkamat 2011 decembere óta állt 7 százalékon, az MNB 2012 augusztusában 25 bázispontos vágással indította el kamatcsökkentési programját. A lépés meglepte a piacokat.

Az ötéves magyar szuverén kötvényre köthető törlesztésbiztosítási ügyletekből képzett származékos befektetési eszköz, a CDS (Credit Default Swap) árazása akkor 430 bázispont, az euró árfolyama 280 forint volt. A CDS-árazás jelenleg 245 bázispont, az euró árfolyama pedig 313 forint.

Elkezdődött éleződni a konfliktus

A szeptemberi újabb 25 bázispontos kamatcsökkentést a londoni elemzői közösség az MNB Monetáris Tanácsán belüli éleződő konfliktus jelének tekintette. 2012-re akkor még egy további 25 bázispontos csökkentést valószínűsítettek, 2013-ra pedig 5,00 százalék körüli mélypontot, ami után az MNB az inflációs és külső kockázatok miatt kamatemelésre kényszerül majd és az év végére az alapkamat 6,00 százalékra emelkedik.

|

| Forrás: Bloomberg, Equilor |

A 2012 októberi 25 bázispontos újabb kamatvágással az MNB már átlépte a tűrésküszöböt az elemzőknél. A Capital Economics szerint az euróövezeti válság elhúzódása miatt Magyarországnak már ahhoz is egy új IMF/EU-megállapodásra lenne szüksége, hogy az alapkamatot egyáltalán szinten tarthassa.

Aztán jött Matolcsy György...

A novemberi újabb 25 bázispontos kamatcsökkentésre már ellenlépéssel készült a piac: a Standard & Poor's a döntést megelőző hét utolsó napján "BB plusz"-ról egy fokozattal "BB"-re rontotta a hosszú futamidejű magyar hazai és külső államadósság besorolását. Ekkor merült fel első alkalommal a prognózisokban a jegybankelnöki utódlás kérdése is. Az elemzők attól tették függővé az MNB kamatcsökkentési mozgásterét, hogy az elnöki posztot a piacoknak tetsző vagy nem tetsző jelölt tölti-e majd be.

A JP Morgan elemzői kifejtették, hogy ha viszonylag hiteles jelölt követi Simor Andrást a jegybankelnöki székben, akkor az MNB az 5,00 százalékos alapkamat eléréséig folytathatja az enyhítést. Erősebb politikai kötődésű, vagy unortodox utód, például Matolcsy György nemzetgazdasági miniszter kinevezése azonban negatív lenne piaci szempontból, ez pedig korlátozná a jegybank mozgásterét - szögezték le.

A decemberi (szintén 25 bázispontos) kamatvágás előtti napon öthavi mélypontra esett a forint árfolyama, amit elemzők az MNB-nek címzett üzenetnek tekintettek. Arra intették a jegybankot, hogy az euróövezeti válság 2013-ban csak fokozódhat, ami a külső források elapadását vonja maga után. A JP Morgan közölte, hogy a 300 forintos euróárfolyam megállítja az MNB enyhítési ciklusát.

300 felett az euró

A következő, 2013 januári kamatdöntés előtt az euró árfolyama át is lépte a 300 forintos szintet, az MNB pedig újabb 25 bázisponttal 5,50 százalékra csökkentette az alapkamatot. A JP Morgan erre 305-310 forintra emelte az MNB tűréshatárát és közölte, hogy a forintgyengülés 5,00 százalékos alapkamatnál fogja a monetáris enyhítési ciklus befejezésére kényszeríteni az jegybankot.

Matolcsy György első kamatdöntő ülésén 2013 márciusában a jegybank 25 bázisponttal 5,00 százalékra, történelmi mélypontra csökkentette az alapkamatot. Az elemzők meg voltak győződve róla, hogy a jegybank új elnöke csak a 305 forintos euróárfolyamtól rettent vissza, és a piaci visszacsapás veszélyétől tartva csökkentette mindössze 25 bázisponttal a kamatot.

A kamatvágások sorozata újabb 25 bázispontos lépésekben egészen augusztusig folytatódott. A májusi kamatdöntés idején volt a forint 286-os eurójegyzésen, 2013-as legerősebb árfolyamán.

Elemzők ezalatt a jelentős devizaadósság-teherre hivatkozva az enyhítési mozgástér szűkülését vetítették előre. Prognózisaik szerint euróövezeti válság újbóli fellángolásának veszélye és a kiszámíthatatlan magyar gazdaságpolitika kérdésessé teszi, hogy meddig lesz folytatható az MNB enyhítési ciklusa. Akár kamatemelésekre is szükség lehet, és 2013 végéig 5,25 százalékig is visszaemelkedhet az MNB-alapkamat.

2013 vége: 3 százalék

A 2013-as évet az alapkamat 3,00 százalékon zárta, szemben a kamatcsökkentés kezdetén az elemzők által jelzett 6,00 százalékkal, illetve két százalékponttal az alatt az 5,00 százalék alatt, amit a piacok egy "hiteles" jegybankelnöknek még megengedtek volna.

Az idei januári és februári kamatcsökkentések után az alapkamat jelenleg 2,70 százalékon áll. A februári vágás az euró árfolyamát 308-ról 310-re, majd a következő napon 314-re emelte. Elemzők ebből azt a következtetést vonták le, hogy a jegybankot ezen a szinten még nem aggasztja a forintárfolyam, ami további monetáris enyhítés lehetőségére utal. Rámutattak azonban, hogy tekintettel a magyar gazdasági növekedés ütemének gyorsulására és a 2015-től már várhatóan emelkedő inflációra, a csökkentés mozgástere már meglehetősen beszűkült.

Mi kell, hogy vége legyen?

A JP Morgan megítélése szerint a kamatcsökkentések leállításához 315-320 forint feletti euró árfolyam kellene, a monetáris politika szigorítására pedig csak szélsőséges piaci volatilitás és rekord gyenge forintárfolyam tudná rákényszeríteni a jegybankot.

|

Mi lesz a jövő héten?

10 bázispontos vágással folytatódhat a Magyar Nemzeti Bank alapkamat csökkentési hulláma – véli az MKB Befektetési Alapkezelő befektetési igazgatója. Daróczi Andor szerint ez a gyengébb forintárfolyam mellett is borítékolható, feltéve, hogy nincs nagyobb mozgás az árfolyamban. A Reuters által megkérdezett elemzők többsége is arra számít, hogy a jegybank Monetáris Tanácsa folytatja a kamatcsökkentést a jövő keddi ülésén. 10 bázispontos lesz a kamatvágás, ami egyben az utolsó lesz a mostani kamatcsökkentési ciklusban. A felmérésbe bevont 22 elemző közül 14 szerint a kamat 10 bázisponttal rekordalacsony szintre, 2,6 százalékra csökken a jelenlegi 2,7 százalékról. Egy szakértő ennél nagyobb, 15 bázispontos kamatcsökkentésre számít, heten pedig arra, hogy már nem változik a kamatszint. |

Már legalább 1450 halálos áldozata van a venezuelai földrengéseknek.

Már legalább 1450 halálos áldozata van a venezuelai földrengéseknek.