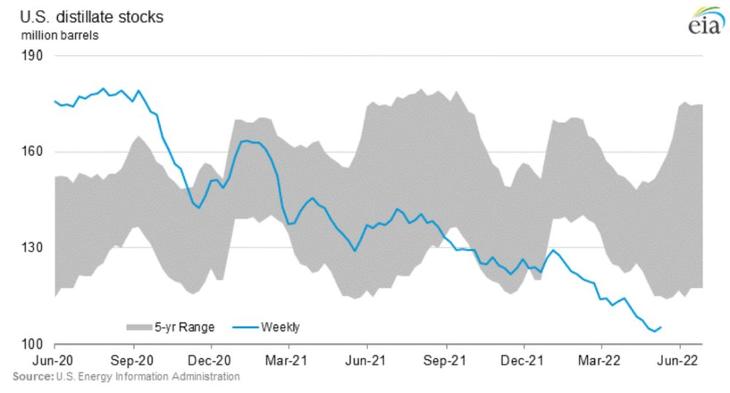

Az alábbi ábra a leginkább átlátható piac, az Egyesült Államok disztillátum készleteit mutatja az elmúlt időszakban összevetve az elmúlt öt év átlagos készletszintjével.

Az USA-ban a készletszint 100 millió hordó körüli szinte csökkent, ami 2005 óta a legalacsonyabb mennyiség és bőven alatta van az 5-éves sávnak. Ráadásul a legerősebb szezonális időszak előtt állunk, a július-augusztus mindig a legnagyobb keresletet képviseli az északi-félgömbön. Idén ez különösen élénk lesz, hiszen két év Covid bezárkózása után a nyugati világ utazási és fogyasztási lendülete felfelé ível.

Az áprilisi gyengülés után ráadásul Kína nyersolaj és termékkereslete is újra emelkedik, miután a hatóságok fokozatosan feloldják a sanghaji karantént. Ha a Covid nem szabadul el az ázsiai országban, akkor nehéz időszak elé nézünk – írja az elemző. Az alacsony készletszint nemcsak az Egyesült Államokat, de Európát és Ázsiát is mélyen érinti. Szingapúrban is sokéves mélypontra esett a tartalékok nagysága, míg az ARA háromszög (Amszerdam- Rotterdam-Antwerpen) készletezési díjai gyakorlatilag nullára estek, mivel nincs termék, amit a szereplők készletezni szeretnének. Az április végi adatok szerint az európai disztillátum készletek 378 millió hordót tettek ki, ami 2008 óta a legalacsonyabb szint, míg Szingapúrban mindössze 6 millió hordót raktároznak, ami 2006 óta a legkisebb mérték.

Pletser Tamás ezt a négy okot látja a helyzet kialakulása mögött:

- A járvány alatti két évben (2020-2021) közel 3 millió hordó/nap finomító kapacitást zártak be a világba. Ez részben a járvány miatti bizonytalanság miatt történt. A bezárás főleg Európát és az Egyesült Államokat érintette, de kisebb ázsiai egységek is kiléptek a piacról.

- A járvány miatt az ázsiai és közel-keleti nagyprojektek nem fejeződtek be. Olyan új óriásegységek, mint a kuvaiti Al-Zour vagy a Lagos Nigériában 2-3 éves késést szenvedtek.

- A kereslet a várakozásokhoz képest sokkal gyorsabban épült vissza. 2020-ban a BP szerint az olajkereslet csúcsát már korábban, 2019-ben elértük közel 100 millió hordó/nap szinten. Ezzel szemben idén várhatóan elérjük 2019-es fogyasztási szintet, a 99,4 millió hordó/nap idei várt fogyasztás alig marad el a 2019-es utolsó békeév adatától. 2023-ban pedig akár ismét rekord lehet, ha csak a FED kamatemelései be nem lassítják a világgazdaságot.

- A kereslet mellett az elégtelen orosz kínálat is szerepet játszik. Az Oroszország elleni szankciók miatt az ország hatalmas, 2,8 millió hordó/nap finomított termék exportja is visszaeshet. Ez főleg dízel, illetve vákuum gázolaj és fűtő olaj, melyekből elsősorban disztillátumok finomíthatók. Az orosz export nagy szerepet játszik Európa 1,5 millió hordó/nap disztillátum hiányának befoltozásában.

Kritikus nyár

A nyári néhány hónap tehát kritikus lehet. Nem véletlen, hogy a nyugati sajtóban egyre több olyan ötletet lehet találni, hogy néhány hónapra függesszük fel a piaci elosztási mechanizmust, helyette pedig fejkvóták legyenek. Ez azt jelenti, hogy mondjuk a mezőgazdaság, a szállítmányozás, illetve a közületek (mentők, tömegközlekedés, rendőrség, tűzoltóság) megkapná jóformán a teljes kért üzemanyag mennyiséget, de a magánautósok esetében szabályoznák mondjuk a havonta vehető dízel mértékét.

Ez nagyon szigorúnak látszik, de ilyen lépések nélkül elképzelhető, hogy jelentős további áremelkedés lesz, és a mostani 180 dolláros nagykereskedelmi európai dízel ár tovább nő. Ez pedig akár pánikvásárlásokat, bespájzolást okozhat, ami tovább súlyosbítaná az ellátási helyzetet. A benzin esetében szerencsére nem ennyire kritikus a helyzet, de mivel most a finomítók maximálják a disztillátum kihozatalt, és a nyár mindig erős benzinkereslettel jár, ezért a benzin esetében is a helyzet romlására lehet számítani, legalább is az elkövetkezendő hónapok során.

Pletser Tamás végül néhány olyan részvényt is felsorolt, amelyek a nyertesei ennek a folyamatnak:

- VLO US- A Valero az USA legnagyobb finomítási vállalata

- PSX US – Phillips 66, szintén amerikai finomító

- MPC US – Marathon Petroleum, az Egyesült Államok finomítási cége

- TPRS TI – Tupras, Törökország vezető olajfinomítója

- MOH GA – Motor Oil, Görögország független finomítói cége

- SRS IM – Saras, egy olasz cég, akinek Szardínia szigetén van egy óriás finomítója

- 010950 KS – SK Energy, Dél-Korea vezető finomítója és olajipari vállalata