A gazdaság továbbra is szolgál meglepetésekkel, de egy dologban biztosak lehetünk: ha az amerikai és más fejlett országok kamatlábai még mindig nem érték el a csúcspontjukat, akkor hamarosan el fogják, a növekedés pedig ilyen körülmények között meg fog torpanni. A Fidelity négy lehetséges forgatókönyvet lát a 2024-es évre és az üzleti ciklus következő szakaszára vonatkozóan, ezek közül a ciklikus recessziót tartja a legvalószínűbbnek.

A piacok azonban, mivel a visszaesésre számító befektetők egyszer már megégették magukat, most a Goldilocks-szcenáriónak is nevezett ideális körülmények között bekövetkező, lágy landolásra számítanak, melynek során a kamatemeléseknek és az elmúlt két év szigorításainak pont annyi hatása lesz, hogy a gazdaság és a munkaerőpiac fokozatosan visszanyerje az egyensúlyát. A Fidelity azonban más vélemény van.

A 2024-es Fidelity alapforgatóköny a ciklikus recesszióról szól

A fiskálisan megtámogatott fogyasztók és vállalatok által lendületben tartott kitartás volt 2023 legnagyobb meglepetése, de hacsak nem történik valami rendkívüli, akkor az alapkezelő arra számít, hogy jövőre már tényleg bekövetkezik a gazdaság lassulása. Már ma is vannak erre utaló jelek: a háztartások és a vállalati szektor által a világjárvány idején felhalmozott megtakarítási tartalékok szinte kimerültek, várhatóan a fiskális támogatás is csökkenni fog, és valószínűleg megélénkül a refinanszírozási igény, annak ellenére, hogy a hitelezési feltételek általánosan szigorodni fognak.

Mindez alátámasztja a 2024-es ciklikus recesszióról szóló Fidelity alapforgatókönyvet; az infláció már elkezdett csökkenni, de a kamatlábak még tartósan magasabban maradnak, amíg nem utalnak egyértelműbb jelek arra, hogy az infláció visszatér a célértékhez. A központi bankok akkor váltanak irányt és kezdik csökkenteni a kamatlábakat, amikor nyilvánvalóvá válnak a növekedésre gyakorolt káros hatások.

„Alapvetően továbbra is úgy gondoljuk, hogy a szakpolitikai szigorítást egyszerűen csak némi késéssel követik a reálgazdaságra gyakorolt hatások. A transzmissziós csatorna lassú, de nem dugult be, és az, hogy az infláció még mindig ilyen ragadós, a rosszul időzített várakozásokra utal, melyeket most egyensúlyba kell hozni a realitással. Egy mérsékelt recesszió, amelynek hátterében szigorú monetáris politika állna, ezt el is érhetné, miközben a fejlett világban lassan megszűnnének a megkésett fiskális támogatás hatásai. A munkaerőpiacok normalizálódnak és helyreállítják az árstabilitást, majd 2024 végén megindulnánk a talpra állás felé” - tette hozzá Al-Hilal István, a Fidelity International közép-kelet-európai igazgatója.

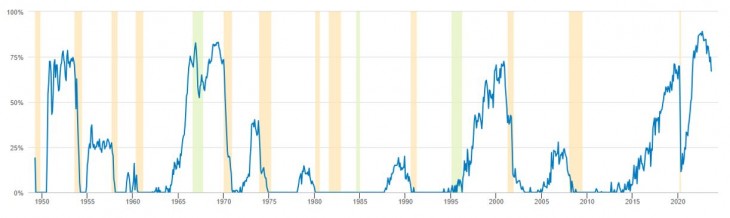

Európában, ahol az átviteli csatorna hatékonyabb, már látszanak a recesszió jelei. Ennek hatására az Európai Központi Bank elkezdett a növekedésre összpontosítani − ez a tendencia a Fidelity szerint jövőre az Egyesült Államokban is megindul majd.

Alternatív kimenetelek

A ciklikus recesszió mellett − amelynek valószínűsége a Fidelity szerint 60 százalékos − a 2024-es kitekintésükben egy súlyosabb mérlegrecesszió (valószínűsége 10 százalék) befektetési következményeit is megvizsgálták a szakértők– ez széleskörű kiadáscsökkentésre késztetné a vállalatokat és a fogyasztókat egyaránt, és az egész gazdaságon végigsöpörne.

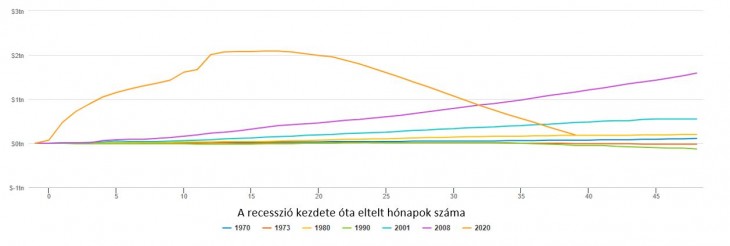

A mérlegrecesszió hátterében a nagyon magas reálkamatlábakra adott diszruptív reakció állna, és akár 2025-ig is eltarthatna. Megnézték a kedvezőbb, lágy landolás forgatókönyvének (szerintük 20 százalékos) esélyét is, valamint azt az esetet, amikor 2024-ben egyáltalán nem következik be landolás (ennek valószínűsége 10 százalék), más szóval, amikor a gazdaság a jelenlegi növekedési és inflációs szinten marad, ami a központi bankokat újabb, bár csak fokozatos kamatemelésekre készteti.

Ne feledjük a ritkán bekövetkező, de annál fájóbb kockázatokat sem

A növekedést más valós veszélyek is fenyegetik. Kína útja a sokat emlegetett talpra állás felé a vártnál göröngyösebbnek bizonyult. Az országban zajló történet annyira egyedi, hogy ahhoz már saját forgatókönyveket dolgoztak ki 2024-re, és összességében úgy vélik, hogy Peking idén el fogja érni a növekedési céljait, de ennél többre nemigen lesz képes, mivel lassan beköszönt az ellenőrzött stabilizáció időszaka.

Az amerikai választási évben ki fog csúcsosodni a kormányzat költekezési képességét fenyegető pártpolitikai megosztottság, ami mind Európában, mind Ázsiában jelentősen módosíthatja a geopolitikai célkitűzéseket.

Az orosz-ukrán háború tovább növeli az árupiaci árakat, pedig a kínálat már így is szűkös. Továbbra is fennáll az Izrael és a Hamasz közötti háború regionális konfliktussá bővülésének kockázata, ami az olajárak emelkedését is maga után vonná, és újabb headline inflációs sokkot idézne elő. Ez pedig a kamatlábak kártékony emelkedéséhez, valamint a stagfláció kockázatához vezethet.

A szakpolitikai döntéshozók folytatják a pénzügyi rendszer korlátainak feszegetését. A világ most először lép ki a mennyiségi lazításból, és sok minden van, amit nem tudunk − és nem is tudhatunk. Arra kell számítani, hogy a narratívák gyorsan fognak változni. A Fidelity elemzői szerint fel kell készülnünk arra, hogy a következő ciklusok rövidebbek lesznek, figyelnünk kell a kereslet és a kínálat közötti egyensúly megbomlására, valamint arra, hogy a szakpolitikai intézkedések hatása esetleg csak késleltetve fog érvényesülni.

A Hunguest Hotels közlése szerint átmeneti intézkedésről van szó.

A Hunguest Hotels közlése szerint átmeneti intézkedésről van szó.