A Goldman Sachs bankcsoport londoni befektetési részlegének elemzői előrejelzésükben közölték: alapeseti várakozásuk az, hogy az MNB (elsősorban a gyorsuló gazdasági növekedés ellenére is mérsékelt inflációs kockázatokra hivatkozva) kedden 0,10 százalékponttal 2,60 százalékra csökkenti alapkamatát, és ehhez az eddigieknél sokkal óvatosabb hangvételű közleményt fűz.

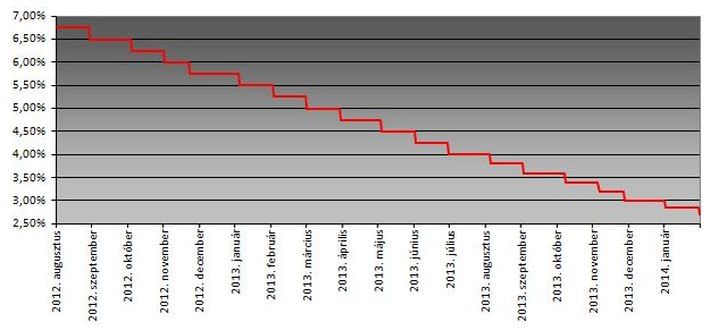

A jegybanki alapkamat alakulása az elmúlt másfél évben

A ház elemzői szerint jó esély van arra, hogy a monetáris testület be is jelenti az enyhítési ciklus végét, azzal az indokkal, hogy az új alapkamat egyaránt megfelel a célszint felé várhatóan lassan ismét elinduló inflációs rátának és a növekedésösztönzés célkitűzésének.

Makroszempontból (főleg az alacsony infláció miatt) az MNB folytathatná a kamatcsökkentést. A magyar jegybank azonban egyelőre nem engedheti meg magának, hogy tisztán inflációkövető pénzügypolitikát folytasson, a magyar gazdaság ugyanis változatlanul függ a külső finanszírozástól.

Ezért az MNB-nek oda kell figyelnie a reálkamat-differenciálra, és arra is, hogy kamatpolitikai iránymutatása, valamint monetáris politikájának alapállása mennyire tér el a piaci várakozásoktól - hangsúlyozták a Goldman Sachs londoni elemzői.

2,50 százalékon állnak meg

A JP Morgan globális pénzügyi szolgáltató csoport londoni befektetési részlegének elemzői azt közölték: alapeseti előrejelzésük az, hogy az általuk keddre várt 0,10 százalékpontos kamatcsökkentést még egy hasonló mértékű enyhítés követi, és így az MNB monetáris enyhítési ciklusa 2,50 százalékon fejeződik be.

A ház szakértői szerint ugyanakkor van esély arra, hogy a keddi lesz az utolsó MNB-kamatcsökkentés. A kedvező inflációs környezet alapján folytatható lenne az enyhítés, de a megnövekedett piaci volatilitás és az ukrajnai válság az eddigieknél szigorúbb alapállásra késztetheti az MNB monetáris tanácsát - vélekedtek a JP Morgan elemzői.

A ház várakozása szerint az MNB az új inflációs jelentésben lefelé módosítja 2014-re szóló előrejelzését; a JP Morgan 0,8 százalékos idei átlagos inflációt vár Magyarországon. A cég szerint azonban a 2015-re valószínűsíthető infláció már közelebb lesz a 3 százalékos célhoz; a ház jövőre 2,9 százalékos átlagos inflációs rátát valószínűsít.

Tényleg ez lehet az utolsó

A City egyik legnagyobb gazdasági-pénzügyi elemzőháza, a Capital Economics közgazdászainak az eredeti várakozásuk az volt, hogy az MNB már a múlt havi kamatcsökkentéssel (vagyis a jelenlegi 2,70 százalékos alapkamaton) befejezi az enyhítési ciklust, ám az akkori kamatdöntést követő monetáris tanácsi közlemény nyitva hagyta a további csökkentések lehetőségét.

Az infláció jóval elmarad a céltól, és valószínű az is, hogy a monetáris testület a választások előtt még egy növekedésserkentő lépést kíván tenni.

Mindezek alapján a Capital Economics elemzői keddre várnak egy 0,10 százalékos MNB-kamatcsökkentést, de véleményük szerint jó esély van arra, hogy ez már valóban az enyhítési ciklus végét jelenti.

A kamatcsökkentési sorozat folytatódását váró házak közé tartozik ugyanakkor az HSBC. A mérlegfőösszeg szerint legnagyobb londoni székhelyű befektetési bankcsoport elemzői hétfői előrejelzésükben kifejtették, hogy saját becsléseik alapján a magyarországi infláció 1 százalék alatt marad az idei év jelentős részében, és 2015-ben is a célszint alatti, 2,6 százalékos átlagos infláció várható.

Ez jelentősen lefelé módosított előrejelzés: a ház decemberben még 3 százalékos átlagos inflációt várt 2015-re. Az HSBC az idei decemberi tizenkét havi inflációra szóló prognózisát is lefelé korrigálta, az eddigi 3 százalékról 2 százalékra. A cég saját számításai szerint az újabb közműdíj-csökkentés 0,5 százalékpontot farag le a 2014 végére vérható éves összevetésű inflációból.

Mindemellett a belső fogyasztás is (jóllehet most már növekszik) 2013 végén még mindig 13 százalékkal elmaradt a 2008-ban mért értéktől.

Mindezek alapján a ház londoni elemzői 2,45 százalékig folytatódó MNB-kamatcsökkentést valószínűsítenek, és várakozásuk szerint a magyar jegybank erről a szintről kezdi meg a fokozatos monetáris szigorítást 2015 első negyedében, amikor az éves összevetésű inflációs ütem várhatóan jelentősen emelkedni kezd a jelenlegi alacsony szintekről. Az HSBC távlati előrejelzése 2015 második negyedévére 2,95 százalékos MNB-alapkamattal számol.

Akár 2,25-ig is lemehetnek?

Ennél is meredekebben lefelé, majd felfelé ívelő kamatpályát jósolnak a Bank of America-Merrill Lynch bankcsoport londoni elemzőrészlegének (BofA Merrill Lynch Global Research) közgazdászai. Prognózisuk szerint az MNB egészen 2,25 százalékpontig csökkenti alapkamatát a második negyedévben, de 2015 első negyedévére a cég már 3,50 százalékig visszaemelkedő MNB-kamatszintet vár.

A City egyik legnagyobb befektetési bankcsoportja, a Barclays elemzői hétfői előrejelzésükben 2,50 százalékig folytatódó MNB-kamatcsökkentéseket jósoltak. Szerintük a monetáris tanács az igen alacsony infláció jellemezte környezetben "elszántan" folytatja az enyhítést. A forintra nehezedő nyomás ugyanakkor a ház szerint annak jele lehet, hogy az MNB monetáris politikája esetleg máris "túl laza".

Megkezdődött a paksi atomerőmű 2. blokkjának fokozatos felterhelése hétfőn 18 órakor – közölte a létesítmény a honlapján.

Megkezdődött a paksi atomerőmű 2. blokkjának fokozatos felterhelése hétfőn 18 órakor – közölte a létesítmény a honlapján.