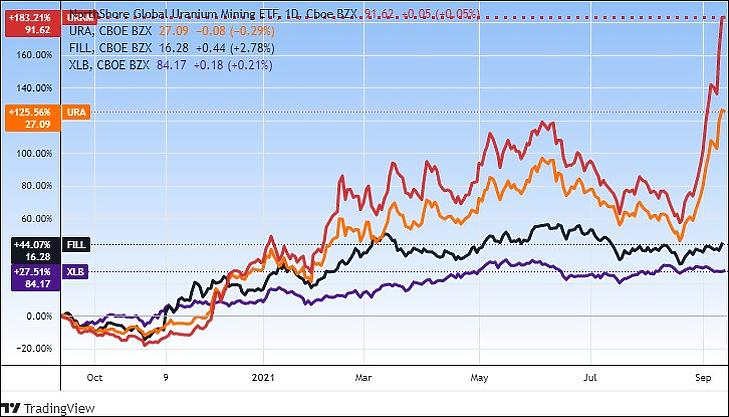

Hétfőn három százalékkal emelkedett az uránbánya-részvényeket vásároló URA (Global X Uranium) ETF árfolyama, hasonló társa, az URNM (North Shore Global Uranium Mining ETF) pedig nyolc százalékkal ugrott meg. (Kedden délután 3-4 százalékos visszaesés volt tapasztalható.)

Ennél is érdekesebb azonban, hogy egyetlen hónap alatt 43, illetve 66 százalék volt a drágulás hétfőig, illetve egy év alatt 70, illetve 123 százalékos. Összehasonlításképpen, a nagy energia-multikat, főleg olajtársaságokat tömörítő iShares MSCI Global Energy Producers ETF (FILL) “csak” 44 százalékkal ment fel. (Az ETF-ek, azaz tőzsdén kereskedett alapok többnyire valamely index, szektorindex, árupiaci termék árfolyamát követik.)

A sárga torta a mennybe megy?

Miért történt ez, és mehetnek-e tovább a részvények? A SeekingAlpha szerint az uránérc (U3O8) ára 2014 óta nem látott magasságba emelkedett, emiatt emelkedtek ismét erőteljesen az uránbányák részvényeinek árfolyamai a napokban.

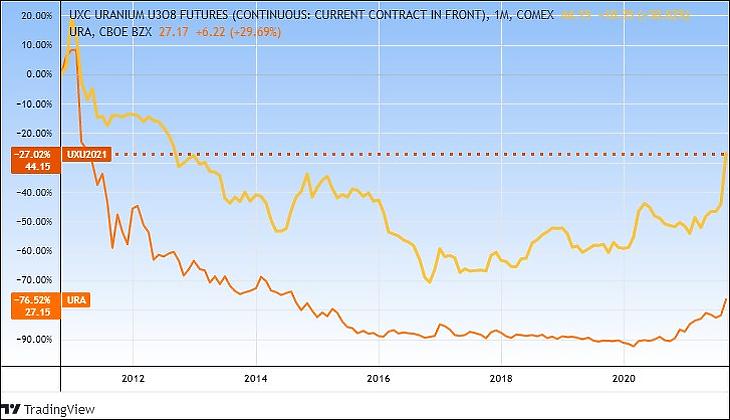

Valóban, amint a második grafikon is mutatja, a “sárga tortának” (yellow cake) is nevezett, korong alakú egységekben tárolt érc árfolyama idén augusztusban meredek száguldásba kezdett, szorosan utána a részvényekkel. (Az urán határidős piaca természetesen zárt körű, csak meghatározott piaci szereplők, intézmények vehetnek részt a kereskedésben.)

A befektetők az atomenergiát a fosszilis tüzelőanyagoktól való elmozdulás kulcsfontosságú eszközének tekintik. A Nukleáris Világszövetség szerint az uránkereslet az idei 162 millió fontról 2030-ban 206 millió, 2040 -ben 292 millió fontra emelkedik. Az uránkínálat pedig 2025-re 15 százalékkal, 2030-ra pedig 50 százalékkal csökken az új bányákba történő beruházások hiánya miatt – írta a SeekingAlpha.

Nő a kereslet, csökken a kínálat

Egy másik friss előrejelzés szerint pedig:

A világ reaktorainak évi uránszükséglete a 2021-es 62 500 tonnáról (tU) 2030-ra 79 400 tonnára, majd 2040-ben 112 300 tonnára emelkedhet. Ugyanakkor a világ termelése a 2016-os 63 207 tonnáról jelentősen, 47 731 tonnára csökkent 2020-ra.

Ennek alapján úgy tűnik, hogy még ha nem is igazán nő a világon az atomerőművek száma, a fűtőanyagokból valamikor akkor is hiány alakulhat ki. De nem holnap, hanem valószínűleg újabb évek múltán, mert még raktárkészletek is porosodnak a polcokon a korábbi évekből. Ehhez jöhetnek még olyan tényezők, mint az általános árupiaci fellendülés és az izmosodó infláció.

Nagyon túlértékelt a Cameco?

Fundamentális alapja tehát úgy tűnik, bőven van az emelkedésnek. Ugyanakkor vannak szkeptikus elemzők is. Az egyik szerint az urán árának további 50 százalékkal kellene emelkednie, hogy a piacvezető Cameco pozitív pénzáramlást tudjon végre elérni. A cég részvénye jelenleg nagyon túlértékelt az elemző szerint.

Két tényező azonban a további uránár-emelkedés mellett hat.

- Az egyik, hogy a jelenlegi árszinten az uránbányák zöme nem képes lényeges nyereséget elérni.

- A másik, hogy egy atomerőmű működtetésében a költségek között csak nagyon kis tételt jelent az urán ára. (Így az sem változtatna sokat a gazdálkodásukon, ha az urán történetesen háromszorosára drágulna.)

Beindult a spekuláció, készleteket vásárolnak fel

A mostani uránár-száguldást az is kiválthatta, vagy gyorsíthatta, hogy egy Sprott Physical Uranium Trust Fund (OTCPK:SRUUF) nevű intézményi befektető fizikai készletek felvásárlásába kezdett. A nyáron 300 millió dollár értékben vásárolt, majd nemrég bejelentette, hogy 1,3 milliárd dolláros további tőkeemelést tesz lehetővé. A cég értéke a múlt héten elérte az egymilliárd dollárt.

A szektor a 2011 tavaszi fukushimai katasztrófa óta csak szenvedett, ahogy az atomenergia az egész világon háttérbe szorult. Az urán és a bányarészvények ára egyaránt töredékére esett, ahogy a következő grafikonon látszik. Az utóbbi pár évben azonban már volt némi élénkülés. A 2020-as év tavaszán, a koronavírus “első hullámában” pedig azért ugrottak meg az árak, mert a pandémia miatt leállt a termelés jelentős része, bányákat zártak be.

Új erőművek a láthatáron?

A klímaváltozással kapcsolatos aggodalmak is erősödnek, mert úgy tűnik, hogy a bolygó kifut az időből. Lehet, hogy igazából ennek nyomán mutat az ágazat komoly életjeleket? Új erőművek építésére azonban valószínűleg már nincsen idő, az túl sokáig tartana. De talán legalább nem zárnak be újabbakat a közeljövőben.

A bezárt és bezárandó erőművek száma (194) globálisan jóval meghaladja az építés alatt levőkét (51). De ebben nem történt semmilyen lényeges változás az utóbbi hónapokban, vagy pár évben sem. Az USA-ban komoly kutatások folynak olyan új generációs erőművekkel, amelyek kicsik, sorozatban gyárthatók, könnyen telepíthetők. (SMR-ek.) Kérdés, ezek mikor jutnak el a tömeges felhasználásig.

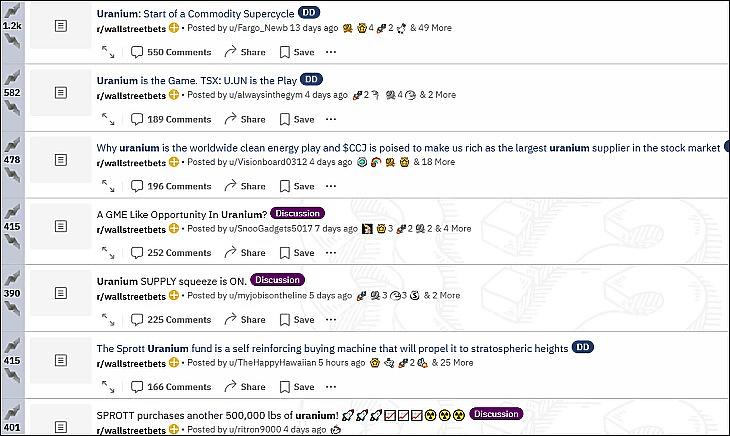

Megjelentek a “reddites kisbefektetők”

Persze bármely befektetés árfolyamán sokat javíthat pusztán az, ha bevonul a köztudatba, beszélnek róla. Ami végképp nem volt jellemző az utóbbi években az inkább került, utált, elfeledett szektorra, az az, hogy címlapon foglalkozzanak vele.

Hétfőn az Investing.com mégis ezt tette, mondván, hogy a Reddit.com Wallstreetbets fórumával fémjelzett kisbefektetői csoportok vásárlásai hajtják fel a kapcsolódó részvények árát. Szerintük ez aznap az egész részvénypiacra pozitív hatással volt.

A kisbefektetők főleg egyes kisebb uránrészvényeket céloztak meg, az Erste Befektetési Zrt. szerint ezek voltak:

- Peninsula Energy

- Energy Resources of Australia

- Bannerman Energy

- Aura Energy

- Yellow Cake

Meddig tart a kicsik lelkesedése?

Az említett kisbefektetőkről tudjuk, hogy óriási áremelkedést tudnak előidézni, de lehet, hogy az azután nem lesz igazán tartós. Lehet, hogy idővel odébbállnak, más célpontokat keresni. De fellépésük mindenképpen hozzájárul majd, hogy a szektorra felfigyeljenek a befektetők.

A kisbefektetőknek közvetlenül nyilván nincs befolyásuk az uránérc árfolyamára, mivel nem vehetik meg. A befektetési társaságokon, alapokon keresztül azonban, amelyekbe pénzt tesznek, idővel a nyersanyag árát is fel tudják hajtani.

A Privátbankár.hu Kft. (privatbankar.hu) nem minősül a befektetési vállalkozásokról és az árutőzsdei szolgáltatókról, valamint az általuk végezhető tevékenységek szabályairól szóló 2007. évi CXXXVIII. törvény („Bszt.”) szerinti befektetési vállalkozásnak, így nem készít a Bszt. szerinti befektetési elemzéseket és nem nyújt a Bszt. szerinti befektetési tanácsadást a felhasználói részére. A privatbankar.hu honlaptartalma ("Honlaptartalom") a szerzők magánvéleményét tükrözi, amelyek a privatbankar.hu közzététel időpontjában érvényes álláspontját tükrözik, amelyek a jövőben előzetes bejelentés nélkül megváltozhatnak. A Honlaptartalom kizárólag tájékoztató jellegű, az érintett szolgáltatások és termékek főbb jellemzőit tartalmazza a teljesség igénye nélkül és kizárólag a figyelem felkeltését szolgálja. A megjelenített grafikonok, számadatok és képek kizárólag illusztrációs célt szolgálnak, azok pontosságáért és teljességéért az privatbankar.hu felelősséget nem vállal. A Privátbankár.hu Kft, mint a privatbankar.hu honlapjának üzemeltetője, továbbá annak szerkesztői, készítői és szerzői kizárják mindennemű felelősségüket a Honlaptartalomra alapított egyes befektetési döntésekből származó bármilyen közvetlen vagy közvetett kárért. Ezért kérjük, hogy a befektetési döntéseinek meghozatala előtt mindenképpen több forrásból tájékozódjon, és szükség esetén konzultáljon személyes befektetési tanácsadójával. A Privátbankár.hu Kft. (privatbankar.hu) az adott pénzügyi eszközre általa tájékoztató céllal készített Honlaptartalomból esetlegesen következő ügyletkötésben semmilyen módon nem vesz részt, és így a függetlensége megőrzésre kerül. Mindezekből következik, hogy a Honlaptartalmával vagy annak közreadásával a Bszt., valamint az annak hátteréül szolgáló, az Európai Parlament és a Tanács 2004. április 21-én kelt, 2004/39/EK számú, a pénzügyi eszközök piacairól szóló irányelve („MIFID”) jogszabályi célja nem sérül.