|

| (MTI Fotó: Kovács Tamás) |

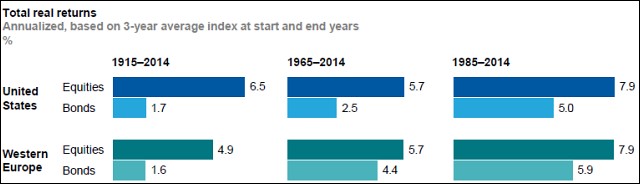

Az időközben lezajlott turbulenciák, mint a dotkom-lufi 2000 utáni kipukkadása vagy a 2008-as pénzügyi válság ellenére a befektetők aranykorának nevezi az elmúlt évtizedeket a McKinsey cég tanulmánya. Az 1985 és 1914 közötti időszakban ugyanis az USA és Nyugat-Európa értékpapír-piacain elérhető hozam jóval magasabb volt a hosszú távú átlagnál.

Az USA-ban ez idő alatt 7,9 százalékos reálhozamot (infláció feletti hozamot) lehetett elérni részvényekkel és 5,0 százalékosat kötvényekkel, Nyugat-Európában ez 7,9, illetve 5,9 százalék volt. A száz éves átlag ennél 1-5 százalékponttal alacsonyabb, főleg Európában (lásd az ábrát).

Ez az aranykor annak volt köszönhető, hogy a hetvenes-nyolcvanas évek után erős volt a gazdasági növekedés, visszaesett az infláció, kedvezőek a demográfiai folyamatok, Kína növekedése gyors volt. A vállalati eredmények növekedése különösen erős volt, új piacok nyíltak meg, csökkentek a vállalati nyereségadók.

Óriási nyereségnövekedés volt

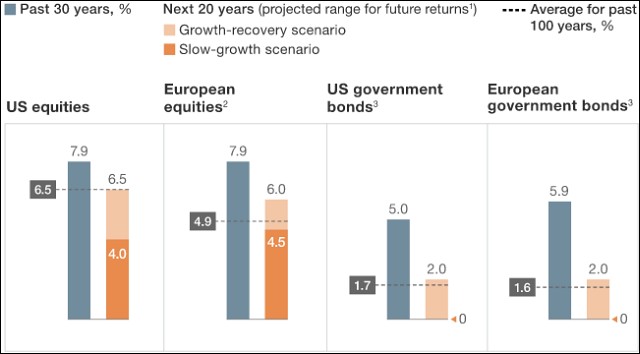

Az automatizálás és a globális ellátói láncok pedig nagyban csökkentették a költségeket. A nyilvános (értékpapír-piacon jegyzett) észak-amerikai vállalatok profitmarzsa adózás után 65 százalékkal nőtt harminc év alatt. Ennek a jó befektetési környezetnek azonban a McKinsey szerint vége van, a mögöttes folyamatok kifulladóban vannak, sőt némelyik teljesen visszájára fordul.

A kamatok és a infláció csökkenése határaihoz ért, a fejlett országok és Kína lakosságának elöregedésével a GDP-növekedés is lassul, a vállalati profitkilátások is borúsabbak. Egyes vállalatok még ugyan profitálhatnak a technológiai fejlődésből, ám a feltörekvő országokból érkező vagy internetes platformokon alapuló új versenytársak tovább nyomják majd le a vállalatok nyereséghányadát a fejlett világban.

Jaj a nyugdíjmegtakarításoknak

Mindezek miatt a szervezet szerint a fejlett világban a részvénypiacon 1,5-4,0, a kötvénypiacon 3-5 százalékponttal alacsonyabb lehet az éves hozam a következő két évtizedben, mint az elmúlt harminc évben volt, Észak-Amerikában és Nyugat-Európában egyaránt. Ennek messzemenő következményei lehetnek Nyugaton, ahol a nyugdíjak sok esetben a megtakarításokból és azok hozamából kell származzanak.

Jöhetnek még meglepetések

Egy két százalékponttal alacsonyabb hozam azt jelentheti, hogy egy most 30 éves személynek hét évvel tovább kell dolgoznia, vagy majdnem kétszer annyit kell félretennie, hogy a nyugdíja szinten maradjon. Az USA nyugdíjalap-menedzserei jelenleg jóval magasabb hozamokkal számolnak, mint a McKinsey. (Jelenleg sok piacon siralmas a helyzet: a német államkötvények hozama például átlagosan nulla körüli, de infláció azért van, így német állampapírral képtelenség nyugdíjra takarékoskodni, részvényekkel pedig kockázatos.)

De az is lehet, hogy valamilyen pozitív meglepetés fog bekövetkezni, például hirtelen termelékenység-növekedés alacsony inflációval karöltve, vagy a feltörekvő piacokon elérhető magasabb befektetési hozam. Csakhogy a negatív meglepetések lehetőségét sem zárhatjuk ki.

|

| (Forrás: McKinsey) |

Rég láttak hasonlót.

Rég láttak hasonlót.