Összefoglaló:

- Jelentős, akár 40 százalékos növekedés is várható a következő 4-5 évben az olyan iparágakban, amelyekben széleskörűen használják a Vertiv termékeit és szolgáltatásait.

- Innovatív termékekkel rendelkező és pénzügyi megoldásokkal rendelkező cég, 138,62 százalékos bevételnövekedést és a COVID-19 körülmények ellenére csak 10,62 százalékos profitcsökkenést tapasztalt az elmúlt egy évben.

- A megújult cégvezetés és a változó gazdasági körülmények várhatóan a vállalat további gyors növekedéséhez és profitmarzsok számottevő javuláshoz fog vezetni.

- Az árfolyam stabil növekedést mutat és felülmúlja a piac teljesítményét, az indikátorok mozgását figyelve hamarosan pozitív momentum várható a részvényárban.

Cégprofil:

A Vertiv csoport tagjai adatközpontokban, kommunikációs hálózatokban valamint kereskedelmi és ipari környezetben létfontosságú infrastruktúra-technológiákat terveznek, építenek és szolgáltatnak szerte a világon. Ezek a tevékenységek olyan iparágakat érintenek, mint az online kereskedelem, az online banki szolgáltatások, a fájlmegosztás, a ,,video on demand” - a Netflix, HBO Go, Disney+ és Amazon Prime Video-hoz hasonló szolgáltatások – az energiatárolás, a vezeték nélküli kommunikáció, az ,,Internet of Things” és az online játékok. A cég operációs skálája emellett olyan területeket is lefed, mint az életciklus-menedzsment és a prediktív analitika.

Iparági áttekintés:

Azokban az iparágakban, amelyekben a Vertiv termékeit széleskörűen felhasználják, elképesztő növekedést láthattunk az elmúlt években, ugyanis az online szolgáltatások iránti igény megsokszorozódott. Ezt az állítást alátámasztva, a cégprofilban felsorolt iparágak várható fejlődését fogjuk röviden bemutatni a következő bekezdésekben.

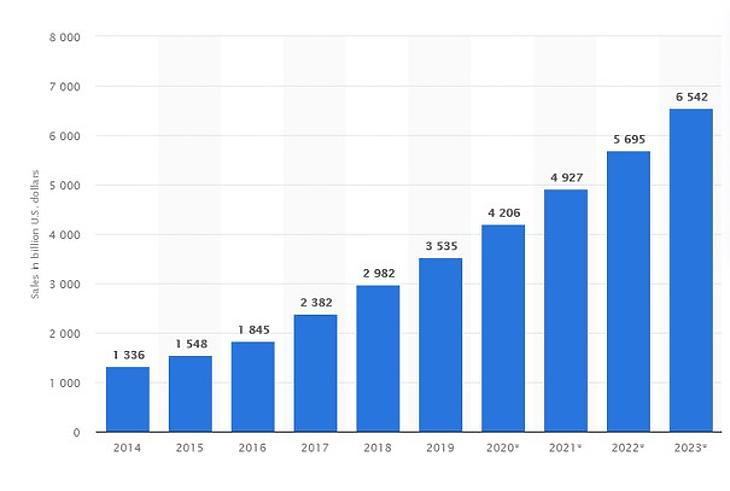

Az alábbi diagram az online kiskereskedelmi eladások összértékét mutatja világszerte 2014-től 2023-ig hozzávetőlegesen, milliárd dollárban. A növekedés gyorsuló üteme már egyértelműen megfigyelhető az előrejelzések nélkül is. Emellett a 2019-es adathoz képest 85 százalékos növekedés várható mindössze 4 éven belül, amely az online infrastruktúra rendkívüli fejlesztését igényli.

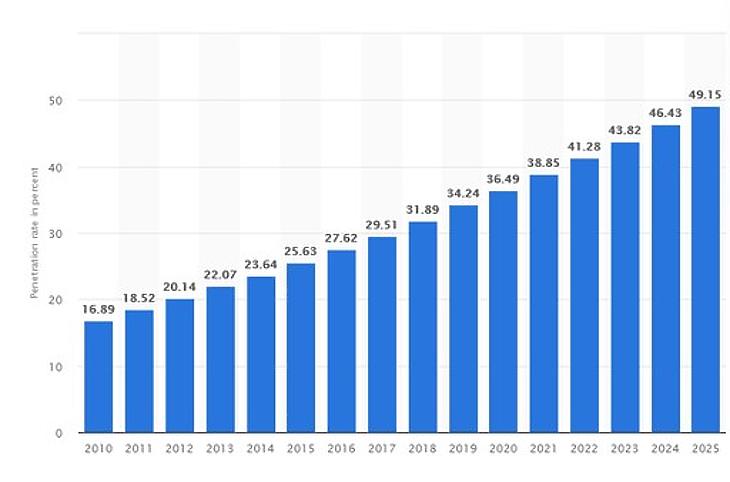

A következő diagram a becsült online banki felhasználók arányát mutatja a teljes népességhez képest. Az előrejelzések szerint 2025-ig az emberek 49,2 százaléka tér majd át online bakolásra, amely szintén jelentős növekedést jelent a jelenlegi 36,5 százalékhoz képest.

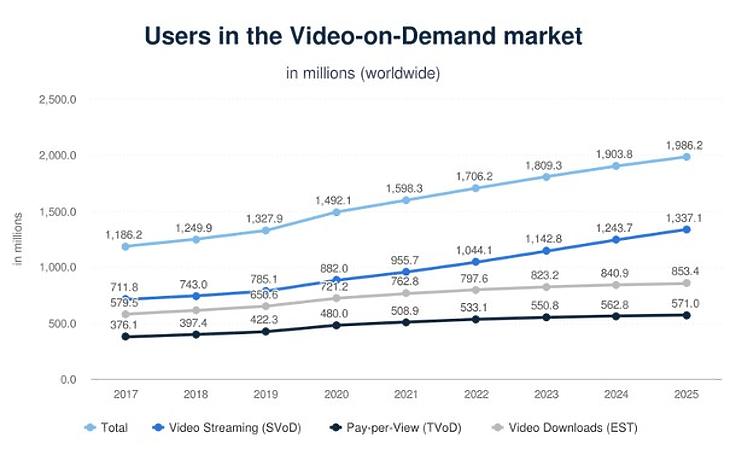

A harmadik ábra az ,,igény szerinti video közvetítést” elemzi előfizetéses (SVoD) és egyszeri fizetéses (TVoD, EST) szolgáltatásokra bontva. A következő években az olyan előfizetéses szolgáltatások további térnyerése várható, mint a Netflix, a Prime Video, a Hulu, az HBO Now és még számos egyéb. Ezen cégek felhasználóinak száma 2025-re meghaladhatja az 1,3 milliárdot, vagyis a teljes világnépesség 17, avagy a városi lakosság 27 százalékát.

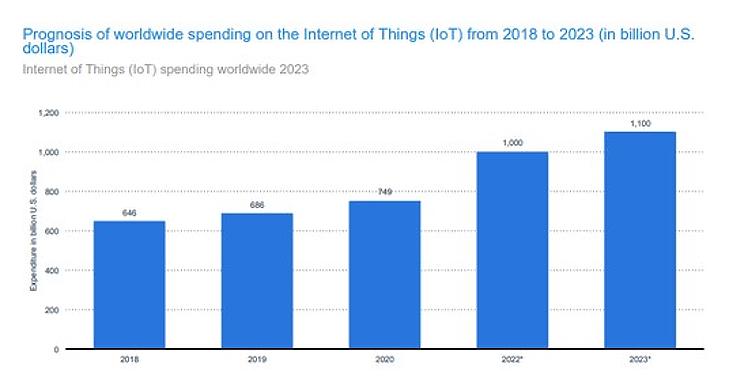

Az utolsó előtti diagram a ,,tárgyak internetére” fordított múltbeli és várható költéseket mutatja. Ezen adatokból is jól látható a növekedés potenciális felgyorsulása az olyan elektronikus eszközök felhasználásának terén, amelyek képesek egymással is kommunikálni és adatot megosztani hálózati összeköttetéssel. Ezt a folyamatot jelentősen felgyorsítja az 5G elterjedése és annak felhasználási területeinek bővülése. Nem véletlenül várható globálisan egy 350 milliárd dolláros emelkedés az ilyen eszközökre fordított összegekben.

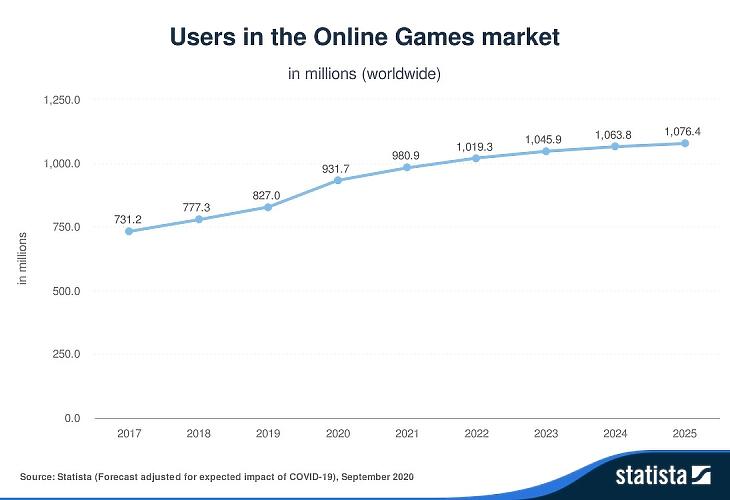

Az iparági áttekintés utolsó diagramja az online videójátékok felhasználóinak számát mutatja. Annak ellenére, hogy ebben az iparágban már nem várható a korábbiakhoz hasonló tempójú növekedés, a felhasználók száma még így is közel 150 millió fővel bővülhet. (Ha kíváncsi a videójáték-ipar trendjeire, akkor ajánljuk figyelmébe előző cikkünket.)

Az 5G, a felhőalapú számítástechnika, a videokonferencia, a ,,big data” kifejezéseket a legtöbb ember a strukturális növekedéshez köti. A fenti adatok is a felgyorsuló adatigényre világítanak rá. Számszerűsítve, a fentebb említett mutatókban nagyságrendileg átlag 40 százalékos százalékos növekedés várható a következő 4-5 éven belül. Ennek következtében a Vertiv által nyújtott, az adatszolgáltatáshoz szükséges infrastruktúra iránti igénynek is hasonlóan, vagy akár még jobban is kell majd növekednie.

Ezek mellett a Vertiv által nemrégiben megrendezett befektetői bemutató alapján az adatközpontok IP-forgalma, amely egy adott időegység alatt átfutó információmennyiséget jelöl, 2018 és 2021 között globálisan 80 százalékkal nőhet, ám a COVID-19 válság felgyorsíthatja az adatfelhasználási trendeket és fellendülhetnek az elvárások. Tekintve, hogy a Vertiv üzleti tevékenységének mintegy 70 százaléka adatközpontú, további 20 százaléka pedig a kommunikáció / telekommunikáció területét fedi, kevés vállalat van jobb helyzetben, hogy ezt a növekedést kihasználja.

Cégelemzés

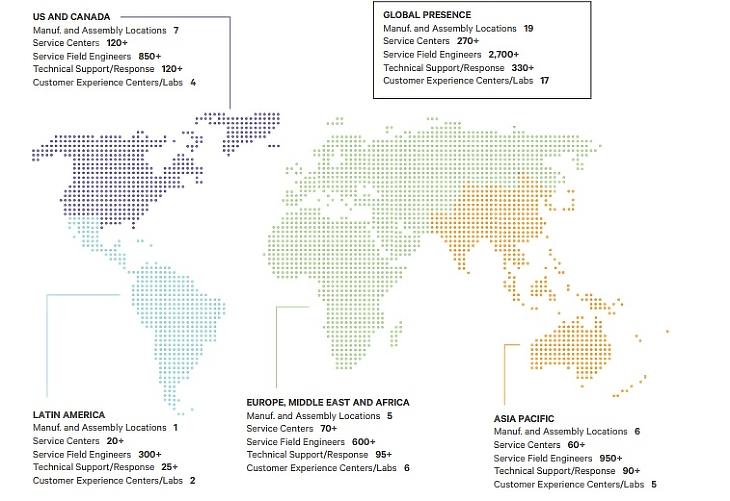

Mára életünk összes aspektusában jelen vannak a technológia vívmányai. Az elérhetőség valamint a nagy mennyiségű adattárolás és forgalom társadalmunk fejlődésének alapköve lett. A világszerte jelenlévő Vertiv csoport, ahogyan azt az alábbi térképes ábra is mutatja, számos leányvállalatával azon dolgozik, hogy ügyfeleikkel együttműködve ezt a jövőt építsék tovább.

Portfóliójukat a hardver, szoftver, analitika és szolgáltatás pillérekre helyezik. Főbb termékcsoportjaik:

- „Critical Power”, amely szünetmentes tápegységeket; DC tápellátó rendszereket; áramelosztást; ipari AC és DC rendszereket; statikus átkapcsolókat; teljesítményszabályozókat és -figyelőket illetve vészvilágítást kínál.

- Hőkezelés: ebben a szegmensben ház-, szoba-, soros-, párologtatás nélküli- illetve állványhűtést kínálnak hőszabályozás és monitorozás mellett.

- Állványok és burkolatok: a vásárlók itt vezérlő infrastruktúrák, integrált megoldások, állványok és tárolók, kültéri burkolatok, valamint mobil munkaállomások között válogathatnak.

- Monitoring és management részlegük soros konzolokat, biztonsági KVM-eket, LCD tálcákat, magas teljesítményű KVM-eket (KVM: Kernel-based Virtual Machine, informatikai virtualizációs megoldás), szoftvereket, illetve kontrollszolgáltatásokat kínál.

- Szolgáltatások: többek között ide tartoznak a projekt- és üzembehelyezési szolgáltatások; a megelőző fenntartás; a távszolgáltatások, teljesítmény-optimalizálási szolgáltatások; az alkatrészek és pótalkatrészek kezelése.

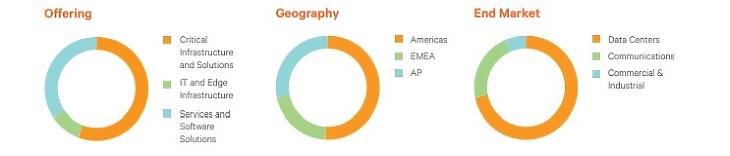

Alábbiakban pedig a cég bevételeit a termékeik, földrajzi jelenlétük és végpiacuk szerint lebontva láthatjuk:

Tekintve, hogy a cég még egy relatíve fiatalabb vállalkozás, pénzügyi oldaláról egyelőre nem beszélhetünk több éves trendekről vagy kiemelkedő bevételről. Azonban az elmúlt egy év során ez mindenképpen nagymértékben pozitívan változott az első két évhez képest. Habár eddig veszteséges volt a cég (bal oldali ábra), az utolsó negyedévben már 26,2 millió dolláros profitot termelt az első negyedéves 268,8 millió dolláros veszteséghez képest (középső ábra), és az előrejelzések szerint (jobb oldali ábra) a következő negyedévben és a jövőben is profitot fog már termelni a vállalat.

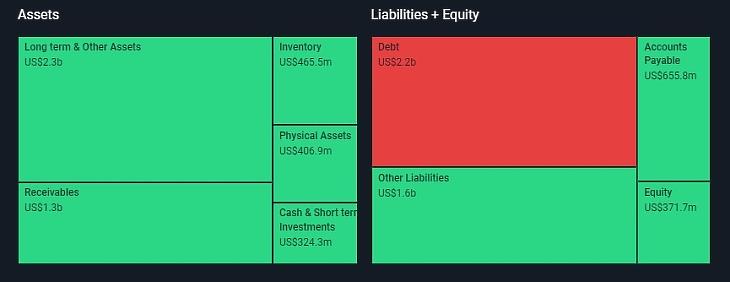

Azonban kezdő tech cégként nyilván adódnak még kötelezettségei a Vertivnek. Pénzügyileg ennek ellenére is stabilnak, sőt inkább ígéretesnek is mondható, ahogyan az alábbi mérlegen is láthatjuk.

Ugyan 2,2 milliárd dollárnyi kötelezettsége van jelenleg a Vertiv-nek, de a gearing ratio (az egy éven túli kötelezettségek és a saját tőke aránya) 5,92, likviditási mutatója (rövid távú eszközök és a rövid lejáratú kötelezettségek aránya) pedig 0,93. Ezek az értékek nem mondhatóak magasnak, így fizetésképtelenség nem fenyegeti a vállalatot.

Néhány növekedésre utaló, biztató számadat a legutóbbi pénzügyi jelentésükből:

- A nettó eladás 8,5 százalékot növekedett a tavalyi év harmadik negyede óta a felhő és “colocation” piac által vezérelve. A megrendelések 15,5 százalékkal magasabbak voltak, mint 2019 harmadik negyedében.

- Az EBITDA (kamat, adók, értékcsökkenés és amortizáció előtti üzemi eredmény) 179 millió dollárról 43 millió dollárral emelkedett (31 százalék), ami az ehhez tartozó marzsot tekintve 270 bázispontos növekedést jelent.

- Árrés-bővítés érdekében létrehoztak egy rekonstruáló programot, amely a 2023-as fiskális évre 85 millió dolláros évenkénti költségmegtakarítást hozhat a konyhára.

- Az operációs aktivitásból származó nettó pénzeszközök 139 millió dolláros értékkel erős harmadik negyedévet tudhatnak a hátuk mögött és a harmadik negyedévi szabad 129 millió dolláros cash flow is hozzájárult a negyedév végi 653 millió dolláros likviditáshoz.

Versenytárs-elemzés

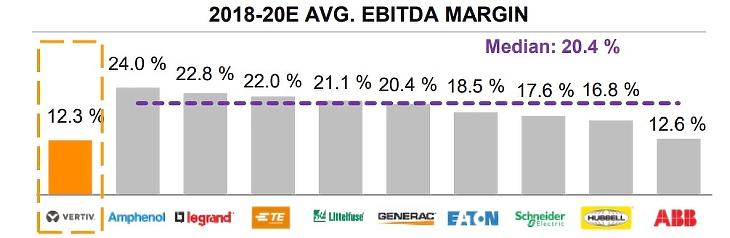

A bevétel növekedése mellett ugyanolyan fontos az árrés javításának lehetősége a profit növeléséhez. David Cotenak, a VRT új igazgatóság elnökének szakértelme a nyereség növelésében rejlik az állandó költségek stabilan tartása mellett. David a Honeywellnél ért el komoly sikereket vezérigazgatóként, ám a cégvezetés témáját feldolgozó könyvei is népszerűek lettek. Az olyan versenytársak, mint az Eaton, a Legrand, a Hubbell és a Schneider Electric átlagosan 5 százalékkal múlták felül a Vertivet az EBITDA marzsot tekintve, bizonyítva ezzel a jelentős margin-javulási lehetőségét. Andrew Obin, a Bank of America elemzője nemrégiben a költségcsökkentést, az 5G adta lehetőségeket és a kutatás-fejlesztésből származó előnyöket emelte ki potenciális árrés-bővítő eszközként. A Vertiv 2020 második negyedéves 14,4 százalékos EBITDA eredménye 1,5 százalékkal magasabb a tavalyinál a COVID-19 kihívásai ellenére.

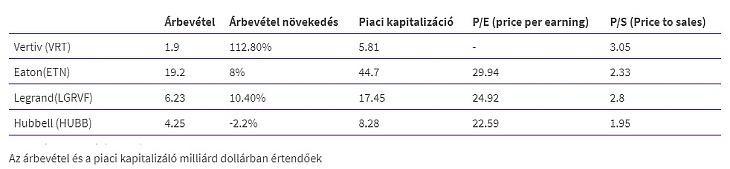

Az alábbi táblázat a Vertivet hasonlítja össze versenytársaival az árbevétel, annak növekedése, piaci kapitalizáció, P/E és P/S ráták alapján. A VRT viszonylag alacsony árbevétele és piaici kapitalizációja, illetve tavalyi magas árbevétel növekedése rávilágít a vállalat terjeszkedési és fejlődési lehetőségének mértékére.

Múltbeli teljesítmény és technikai elemzés

A Vertiv árfolyama igazán 2019 novemberétől vált izgalmassá, mikor is David Cote került az igazgatóság élére. Azóta ahogy a lentebbi grafikonokon is láthatjuk, a márciusi COVID-19 törés óta az árfolyamgörbe egy igazán kedvező, alig volatilis növekedést mutat rövid és hosszabb távon is. Az első grafikonon az elmúlt egy évet mutatjuk be, ami idő alatt jócskán túl is teljesítette a piacot (világoskék) az árfolyam (bordó).

Jobban górcső alá véve az árfolyammozgást, az alábbiakban az utolsó 4 hónapot vizsgáljuk meg. Az elmúlt pár hétben egy mérsékelt esést láthattunk, de ez inkább egy kedvező értékeltséget hozott a befektetők számára. Ugyan az 50 napos (világos lila) mozgóátlag alá esett nemrégiben az árfolyam, a 100 napos (sötét lila) mozgóátlag egy támaszként szolgálhat, ugyanúgy mint 15,5 dolláros szint, ami az augusztus eleji kitörés óta volt az utolsó mélypont. Továbbá az RSI indikátor (relatív erősség index - zöld vonal) kezdi az alulvett zónát (20 és 30 közötti érték) közelíteni, ami további támaszként szolgálhat. Végezetül pedig az MACD (sárga) és a jelzővonal (narancssárga) kereszteződése és futása egy újabb, momentumot adható crossover-t készíthet elő.

Szerző: Barlai Olivér (analyst), Szenes Ibolya (associate) - MFC Equity

A Stock Picking rovat előző részében a Modern Times Groupot (MTG), a világ egyik vezető e-sporttal és gaminggel foglalkozó vállalatát elemezték az MFC Equity szakértői - a cikk itt olvasható >

A befektetések kockázattal járnak. Javasoljuk, hogy minden befektetési döntés meghozatala előtt konzultáljon pénzügyi tanácsadójával a lehetséges kockázatokról.

Az MFC Equity rövid bemutatása

Az MFC Equity egy nemzetközi befektetési klub, amely öt különböző helyszínen több mint 100 aktív taggal van jelen. A klub célja, hogy egy olyan platformot teremtsen, ahol a tagok közösen tanulhatnak a pénzügyi piacokról. A kiválasztott tagok – a megszerzett tapasztalataikat kamatoztatva – jelenleg egy ~100 000 USD-s portfoliót kezelnek közösen. A közel öt éve indított részvényportfóliójuk ~21 százalékos annualizált hozamot ért el, míg az S&P500 ~9 százalékos annualizált hozamot nyújtott ugyanazon időszakban. (2020. májusi 31-i adatok szerint.)

Az MFC Equity befektetési stratégiájának célja, hogy növekedésorientált cégek elárazásait fundamentális elemzés segítségével azonosítsa. A befektetési keretrendszerük öt fő területre fókuszál: 1. iparági dinamika, 2. cégek stratégiai pozíciója, 3. fundamentumok, 4. értékeltség, 5. befektetői hangulat.

Habár Magyarországról indult a szervezet, mára a klub olyan brit egyetemeken létesített kirendeltségeket, mint a University of Cambridge, University of St. Andrews és a University College of London. A klubnak két hosszú távú víziója van:

- Tehetséges fiatalok toborzásával a klub egy olyan pénzügyi szakemberképző intézményé szeretne válni, amelyet a pénzügyi közösség is elismer.

- Külsős tőke bevonásával egy hivatalosan bejegyzett alapkezelőcéggé válni.

További részletek a www.mfcequity.com honlapon találhatóak.

A Privátbankár.hu Kft. (privatbankar.hu) nem minősül a befektetési vállalkozásokról és az árutőzsdei szolgáltatókról, valamint az általuk végezhető tevékenységek szabályairól szóló 2007. évi CXXXVIII. törvény („Bszt.”) szerinti befektetési vállalkozásnak, így nem készít a Bszt. szerinti befektetési elemzéseket és nem nyújt a Bszt. szerinti befektetési tanácsadást a felhasználói részére. A privatbankar.hu honlaptartalma ("Honlaptartalom") a szerzők magánvéleményét tükrözi, amelyek a privatbankar.hu közzététel időpontjában érvényes álláspontját tükrözik, amelyek a jövőben előzetes bejelentés nélkül megváltozhatnak. A Honlaptartalom kizárólag tájékoztató jellegű, az érintett szolgáltatások és termékek főbb jellemzőit tartalmazza a teljesség igénye nélkül és kizárólag a figyelem felkeltését szolgálja. A megjelenített grafikonok, számadatok és képek kizárólag illusztrációs célt szolgálnak, azok pontosságáért és teljességéért az privatbankar.hu felelősséget nem vállal. A Privátbankár.hu Kft, mint a privatbankar.hu honlapjának üzemeltetője, továbbá annak szerkesztői, készítői és szerzői kizárják mindennemű felelősségüket a Honlaptartalomra alapított egyes befektetési döntésekből származó bármilyen közvetlen vagy közvetett kárért. Ezért kérjük, hogy a befektetési döntéseinek meghozatala előtt mindenképpen több forrásból tájékozódjon, és szükség esetén konzultáljon személyes befektetési tanácsadójával. A Privátbankár.hu Kft. (privatbankar.hu) az adott pénzügyi eszközre általa tájékoztató céllal készített Honlaptartalomból esetlegesen következő ügyletkötésben semmilyen módon nem vesz részt, és így a függetlensége megőrzésre kerül. Mindezekből következik, hogy a Honlaptartalmával vagy annak közreadásával a Bszt., valamint az annak hátteréül szolgáló, az Európai Parlament és a Tanács 2004. április 21-én kelt, 2004/39/EK számú, a pénzügyi eszközök piacairól szóló irányelve („MIFID”) jogszabályi célja nem sérül.

A pénzügyi eredmények vegyesen, az értékesítési számok viszont jól alakultak.

A pénzügyi eredmények vegyesen, az értékesítési számok viszont jól alakultak.

Minden szempontból tökéletes egyensúlyi árfolyam nem létezik

Minden szempontból tökéletes egyensúlyi árfolyam nem létezik