Összefoglaló

- A BNPL (vagyis “Buy Now, Pay Later”) szolgáltatások globálisan évi átlagosan 13,23 százalékkal fogak növekedni 2025-ig

- A fiatal generációk vagyonának csökkenése és átlagos kiadásaik emelkedése a pénzügyi tudatosságuk megerősödését idézte elő. Ennek következtében erősödik az igény a kiadásokat kordában tartó és a megtakarítást elősegítő technológiák iránt

- Az Afterpay 2018-ban lépett be az amerikai piacra, ami azóta kulcspiaccá vált. Ettől függetlenül azonban globálisan is folyamatosan terjeszkedik a cég.

- A vállalat bevételei a 2017-es tőzsdei bevezetés óta 18-szorozódtak, 329 millió dollárra növekedtek

- 2021 első pénzügyi félévében a tavalyi időszakhoz képest ötször nagyobb, 48 millió dolláros EBIDTA eredményt ért el a vállalat.

Cégprofil

Az Afterpay egy 2017-ben alapított melbourne-i székhelyű technológiai vállalat. Buy-Now-Pay-Later digitális fizetési megoldásokat tesz elérhetővé az ausztrál, egyesült államokbeli, és egyre jelentősebben az európai piacon is.

Iparági áttekintés

A BNPL (Buy Now, Pay Later) egy olyan szolgáltatás, ami lehetővé teszi a vásárlás utáni fizetést úgy, hogy a fogyasztó kamatmentesen fizetheti vissza az összeget akár részletekben egy meghatározott időszak után. A gyorsan terjedő e-kereskedelmi fizetési mód népszerű szolgáltatói közé tartozik az Affirm, az Afterpay és a Klarna.

A fogyasztói fizetési preferenciák világszerte jelentősen eltérnek, a történelmi, műszaki, kulturális, gazdasági és szabályozói tényezőknek köszönhetően. Az olyan alternatív fizetési módok, mint például a digitális pénztárca és banki átutalások ma már hétköznapinak számítanak, miközben a hitelkártyák és a készpénz használata továbbra is csökken. A járvány okozta változások szintén felgyorsították ezeket a folyamatokat.

A BNPL 2020-ban a globális e-kereskedelmi tranzakciók 2,1 százalékát tette ki 89 milliárd dollárnyi tranzakcióval. Az FIS globális fizetési riportja szerint az ilyen tranzakciók részesedése előreláthatólag 4,2 százalékra fog nőni 2024-re, ami évi átlagos 13,23 százalékos növekedést jelent, elérve a 680 milliárd dollárt 2025-re.

Az alábbiakban bemutatjuk, milyen fejlődési pályát jósolnak a BNPL szolgáltatásnak különböző piacokon, amelyeken az Afterpay is jelen van.

Észak-Amerikában a BNPL szolgáltatás a tranzakciók 1,6 százalékát tette ki 2020-ban, azonban 2024-ig a volumen 181 százalékot is emelkedhet, elérve 4,5 százalékos részesedést. Ezzel szemben azokon a piacokon, ahol az Afterpay eredetileg indult, a terjeszkedés üteme lassult, ugyanis népességarányosan már jóval több ügyféllel rendelkeznek ezekben az országokban. Ilyen például Ausztrália és Új Zéland, ahol az online és mobil tranzakciókkal együtt a BNPL piaca is növekedik, ám ennek üteme lassul.

Ezen kívül az Afterpay az Egyesült Királyságban, Franciaországban, Spanyolországban és Olaszországban van még jelen. Európában a különböző fizetési módok közül a BNPL tranzakciók mennyisége fog előreláthatólag a legtöbbet nőni 2024-ig. E négy éves periódus alatt közel megduplázódhat, így 13,6 százalékát tenné ki az online fizetési tranzakcióknak.

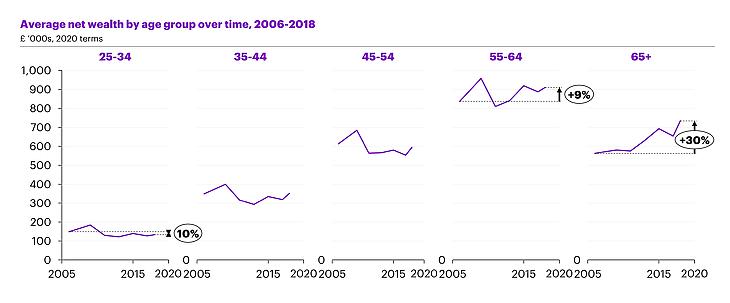

Az imént említett növekedést elsősorban a fiatalok pénzügyi helyzete és tudatossága határozza meg. Nevezetesen, a fiatal britek nagyobb anyagi nyomásnak vannak kitéve, mint szüleik, és az is igaz, hogy anyagilag ezt a generációt sújtotta leginkább a Covid-19 járvány. A fiatalabb korosztályok vagyona az elmúlt évtizedben 10 százalékkal csökkent, amíg az 55 év feletti korcsoportok esetében a vagyon 30 százalékkal nőtt. A diákok helyzetét az ingatlanvagyon értékének 23 százalékkal való csökkenése is okozza, emellett a diákhitelállomány megnégyszereződött az elmúlt 10 évben.

Az alábbi diagramon láthatják részletesebben, hogy miként alakult a különböző korcsoportok vagyoni helyzete 2005 és 2020 között.

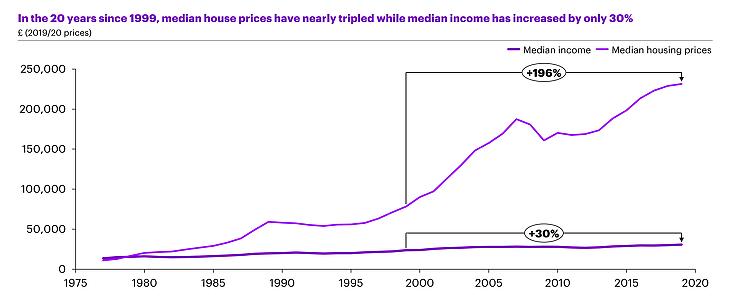

Ezek mellett az ingatlantulajdon is egyre kevésbé érhető el a fiatalabb britek számára, ugyanis a lakhatási költségek hatszor olyan gyorsan nőttek az elmúlt évtizedben, mint az átlagos jövedelem. A Covid-19 járvány a Z generáció munkahelyeinek 11 százalékát és a millenniumi generáció állásainak csupán 2 százalékát tüntette el, továbbá 22 illetve 13 százalékuk továbbra is fizetésnélküli szabadságon van jelenleg a COVID-19 járvány miatt.

A nagyobb pénzügyi nyomás hatására a fiatal britek tudatosabban költenek, mint szüleik. A fiatalabb generációk halogatják a nagyobb vásárlásokat, míg a lakástulajdonlás 44 százalékkal csökkent az akkori azonos korú X (milleniumi) generációhoz képest. A bérleti díjak viszont 46 százalékkal emelkedtek a Z generáció számára az X-hez képest.

Továbbá a fiatalabb generációk a drága lakhatás ellenére is 15 százalékkal többet spórolnak meg szüleiknél, ami annak köszönhető, hogy jobban odafigyelnek és követik költségvetésüket, valamint óvatosabbak az eladósodással kapcsolatban is. A millenniumi generáció hitelkártya-egyenlege 10 százalékkal alacsonyabb, mint az X generációé annak ellenére, hogy hasonló arányban rendelkeznek hitelkártyával.

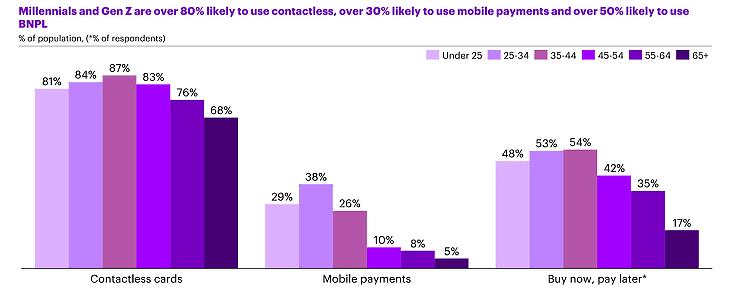

A fentiekben leírt faktorok komoly hatással vannak a BNPL-féle szolgáltatások iránti keresletre az Egyesült Királyságban. Azonban ezek a trendek számos nyugati országban megfigyelhetőek. A fiatalok új technológiai megoldásokat alkalmaznak a költségvetés-tervezés, a megtakarítás és a költés terén. Ez a gyakorlatban azt jelenti, hogy kétszer nagyobb eséllyel használnak egy alkalmazást költségvetés tervezéséhez, és 5 százalékkal nagyobb valószínűséggel gyűjtenek információkat egy jelentős vásárlás előtt.

Ennek fényében nem meglepő, hogy a fiatal generációk sokkal nagyobb valószínűséggel használják a BNPL szolgáltatásokat, ahogy a következő diagram jobb oldala is mutatja:

Cégelemzés

Az Afterpay szerint potenciálisan a globális piac értéke 9400 milliárd dollár. Az észak-amerikai régiót tekintik a globális piac 60,5 százalékát kitevő fő piacnak, amelyet az EU követ, 27,5 százalékkal. A vállalat otthoni piaca a legkisebb piac, amely a teljes megszerezhető piac mindössze 4,5 százalékát teszi ki. A vállalat állítása szerint a piac 84 százalékát a bolti vásárlások adják, szemben az online vásárlásokkal, ahol a vállalat eredetileg elindult. Ez az áttérés - az üzletekben történő fizetések egyszerűbbé tétele - segíthet a vállalatnak abban, hogy elérje a teljes potenciális piacot.

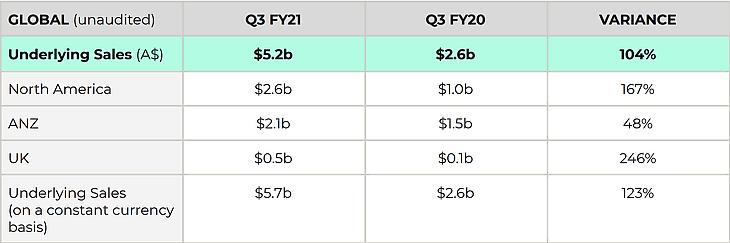

Az alábbi táblázatban látszik, hogyan alakultak az eladások (1 ausztrál dollár = 226 forint) Észak-Amerikában, az ausztrál és új-zélandi régióban és az Egyesült Királyságban a március 31-én véget érő harmadik negyedévekben 2020-ban és 2021-ben. Annak ellenére, hogy az ausztrál piac már fejlett, itt is közel 50 százalékos növekedést láthattunk. Észak-Amerikában egy rendkívül jelentős, 167 százalékos növekedésnek lehettünk szemtanúi, ami a BNPL fokozottabb elfogadásához és a vállalat agresszív terjeszkedésének köszönhető. Az Egyesült Királyságban ennél is gyorsabb volt a növekedés, azonban itt egy korábbi fázisban jár a vállalat a piacra való betörést illetően. A járvány szintén jelentős mozgatórugója lett az értékesítés növelésének, emellett a fiatal generációk hitelkártyák iránti érdeklődésének visszaesése szintén fontos katalizátorként működik piac növekedésében.

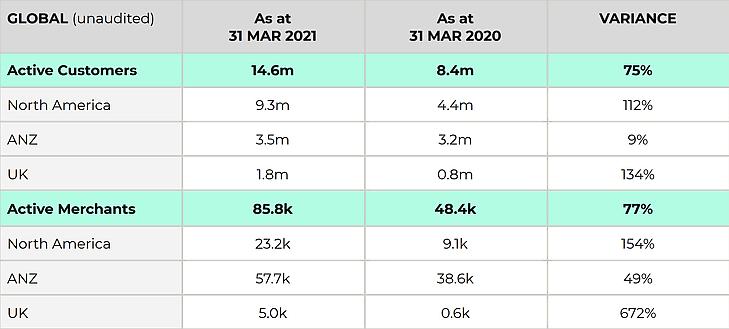

A vállalat mögöttes értékesítési adatai alapján az amerikai piac az Afterpay kulcspiacává válik. A 2018-as amerikai piacra lépés óta a vállalat gyorsan növekedett, és mára 9,3 millió aktív ügyféllel rendelkezik, ami a teljes felhasználói bázis 64 százaléka. A vállalat vezetése is kiemelte az amerikai piac jelentőségét, és továbbra is ezen van a fő hangsúly. Ennek ellenére a vállalat hosszú távon globális terjeszkedést kíván elérni, amely egész Európát valamint Ázsiát is érintené. Az alábbi táblázatban az aktív felhasználók és aktív kereskedő partnerek száma látható az egyes régiókra lebontva.

2020 közepén az Afterpay 61 millió dollárért megvásárolta a Pagantis nevű spanyol BNPL céget, ezzel lépett be az Európai Unió piacára. A Pagantis jelenleg Dél-Európában van jelen, a francia, a spanyol és az olasz piacra összpontosítva. Még 2018-ban az Afterpay Clearpay néven lépett be az Egyesült Királyságba, és sikeresen szerzett meg ügyfélnek olyan nagy márkaneveket, mint a Marks & Spencer. Ez a felhasználói bázis szélesítését segítette elő az idősebbek körében is. A Pagantis megvásárlásával azonban a Brexit után az uniós piacra is be tudott lépni a társaság, ahol 2021 márciusában elindultak a BNPL szolgáltatások.

A Pagantis megszerzése biztosítja a szükséges szabályozási engedélyeket, erőforrásokat és infrastruktúrát ahhoz, hogy felgyorsuljon az Afterpay bevezetése Dél-Európában és azon kívüli kulcsfontosságú országokban - nyilatkozta Anthony Eisen, az Afterpay társelnök-vezérigazgatója.

Befektetés szempontjából fontos észben tartani, hogy a BNPL szolgáltatást nyújtó vállalatoknál jelentős lehet a likviditási kockázat. Ez más szavakkal annak a kockázata, hogy a vállalat nem tudja teljesíteni meglévő kötelezettségeit az eszközeiből. Azonban az Afterpay esetében a rövid távú eszközök 1,6 milliárd ausztrál dollárral (mintegy 360 milliárd forintnak megfelelő összeggel) meghaladják a kötelezettségeiket. Hosszabb távon ez az arány sokkal kiegyenlítettebb, ám ez sem ad okot aggodalomra.

Versenytárs-elemzés:

A legnagyobb BNPL szereplők az Affirm, az Afterpay és a Klarna, a méretük miatt őket érdemes közelebbről megvizsgálni, azonban az látszik, hogy az iparág népszerűsége (és az előbb említett vállalatok sikere) miatt számos startup száll harcba a piacrészesedésért. Különbözőségük gyakran a földrajzi vagy iparági specializáció (például Fülöp-szigetekre vagy a repülőjegyekre fókuszálnak).

Ez a specializáció szükséges a sikeres piacralépéshez, és ez igaz az Afterpay esetében is. A vállalat számára meghatározó a divat- és szépségipar, ami egy hosszútávú versenyelőnyt jelenthet. Azzal szemben, hogy a vállalat megpróbálna minél több ügyfelet szerezni különböző területeken (például ruhákon kívül autóalkatrész-vásárlást is elérhetővé tenni BNPL módszerrel), tudatosan szelektálják a partnereiket. Ez a meglévő (divat- és szépségipari) ügyfelek számára értékes, mivel a fizetési oldalon nem valószínű, hogy az ügyfelek egy olyan logót szeretnének látni, ami autóalkatrészek mellett is ott van. Emellett pedig az a trend is észrevehető, hogy a márkák között nagy a “fear of missing out” effektus, tehát ha a versenytársuk elérhetővé teszi az Afterpay fizetési lehetőséget, akkor a másik márka is ezt fogja tenni.

Az előbb említett márkázási kérdés egy fontos felismerés. Mivel a fizetési módok megjelennek az e-commerce honlapok termékoldalain, az ő vásárlóik gyakran találkoznak ezekkel, így nagy szerepet kapnak. Ezt a trendet párhuzamba állíthatjuk a Visa és Mastercard márkaértékeivel: ezek a cégek annak ellenére futtatnak fogyasztói reklámokat (“minden másra ott a Mastercard”), hogy az ő ügyfeleik vállalatok. Azonban a végfogyasztókat ösztönözni tudják ezzel arra, hogy keressék a Visa vagy Mastercard fizetési opciót. Hasonló folyamatok fedezhetők fel a BNPL piacon, így az Afterpay stratégiája hosszútávon előnyös.

Ilyen szempontból versenyelőny az Afterpay számára a saját alkalmazásuk is, amin keresztül a vásárlók böngészni és vásárolni tudnak az ügyfeleik termékei közül. Itt is fontos részlet a vállalat számára a divat- és szépségipar, ahol az impulzív vásárlások jobban jellemzőek. Mivel a vásárlók szeretik és megbíznak az Afterpayben, ez hozzáadott értéket jelent az ő ügyfeleik számára is. Ez az érték azonban kevésbé jelentős olyan iparágak számára, amelyeket az impulzív vásárlások kevésbé jellemeznek. Mindhárom vállalat rendelkezik ilyen alkalmazással, ám az iparági koncentráció miatt az Afterpay előnyösebb helyzetben lehet.

Az Afterpayen kívül az Affirm van a tőzsdén, így az ő számait tudjuk mélyebben elemezni. A Klarna is tervezi a tőzsdére lépést, ám a stockholmi vállalat egyelőre privát.

A gross merchandise volume - vagyis a termékek értékének összege, amit a platformokon keresztül vásárolnak - a következőképpen alakul a három cég között:

- A Klarna bonyolítja le a legnagyobb forgalmat, 2020-ban 53 milliárd USD-vel,

- Az Afterpay 11,1 milliárd USD-vel a második,

- Majd következik az Affirm 4,6 milliárd USD-vel.

Ezzel a Klarna 1,6 milliárd dolláros működési veszteséget tudott generálni, az Afterpay 4,5 millió dolláros, az Affirm pedig 170 millió dolláros veszteséget. A vállalat közül az Afterpay van legközelebb a nyereségesség termeléséhez, és az ausztrál piacon elért sikert követve, várhatóan az Egyesült Államokban is hasonló eredményt fog elérni.

A vállalat EV/EBITDA* mutatója középtávon magához képest alacsony, annak ellenére, hogy a sikeres egyesült államokbeli terjeszkedés jelentős kockázatcsökkenést jelent a vállalat jövőjét illetően. Azonban ki kell emeli, hogy ez a mutatószám még így is magas, ha a piaccal hasonlítjuk össze.

* (EV = enterprise value, a cég piaci kapitalizációja + hitelei értéke; az EBITDA a kamatok, adózás és értékcsökkenési leírás előtti eredmény)

Egy másik értékelési mutató, a P/S (price/sales) ratio, ami az egy részvényre jutó bevételt hasonlítja össze a részvényárral. Ez alapján az Afterpay drágább, mint az Affirm, azonban a jobb kvalitatív tulajdonságai indokolhatják ezt a prémiumot.

Technikai elemzés – és a nagy fordulat a sztoriban...

A részvény ára a koronavírus berobbanása utáni időszakban szárnyalni kezdett, azonban az utóbbi idő esése - párban a fent említett relatíve olcsóbb értékeltséggel - egy jó beszállási pontot jelenthet – írtuk egyebek mellett a fenti chart alapján az elemzés összeállításakor, július utolsó napjaiban. Aztán „lapzárta után”, augusztus 1-jén robbant a hír: az amerikai Square tett egy 29 milliárd dolláros felvásárlási ajánlatot a cégre, ami miatt azonnal 18 százalékot ugrott a részvényárfolyam... a következő napokban ezt újabb 10 százalék fölötti emelkedés követte.

Így jelenleg mintegy 39 milliárd ausztrál dollár az Afterpay piaci kapitalizációja, ami körülbelül 28,6 milliárd amerikai dollárnak felel meg. Így csupán mintegy 1,5 százaléknyi felértékelődési potenciál maradt a 29 milliárd amerikai dolláros felvásárlási árig, ami sajnos így már nem teszi annyira vonzóvá a befektetést, mint amilyennek pár nappal korábban tűnt...

A tőzsdén elérhető, ugyanezen a piacon mozgó versenytársak közül így inkább az Affirm lehet az, amit most érdemes lehet befektetői szemmel figyelni – az értékeltsége ugyan nem annyira kedvező, mint a felvásárlási ajánlat előtt az Aftepay-é volt, de a piacban rejlő potenciál az Affirm számára is biztosít növekedési lehetőséget.

Szerző: Búzás Balázs (partner), Barlai Olivér (associate) - MFC Equity

A sorozat előző részében az RLX Technology nevű céget, Kína vezető elektromoscigaretta-gyártóját járták körül az MFC Equity szakértői:

A befektetések kockázattal járnak. Javasoljuk, hogy minden befektetési döntés meghozatala előtt konzultáljon pénzügyi tanácsadójával a lehetséges kockázatokról.

Az MFC Equity rövid bemutatása

Az MFC Equity egy nemzetközi befektetési klub, amely öt különböző helyszínen több mint 100 aktív taggal van jelen. A klub célja, hogy egy olyan platformot teremtsen, ahol a tagok közösen tanulhatnak a pénzügyi piacokról. A kiválasztott tagok – a megszerzett tapasztalataikat kamatoztatva – jelenleg egy ~100 000 USD-s portfoliót kezelnek közösen. A közel öt éve indított részvényportfóliójuk ~21 százalékos annualizált hozamot ért el, míg az S&P500 ~9 százalékos annualizált hozamot nyújtott ugyanazon időszakban. (2020. májusi 31-i adatok szerint.)

Az MFC Equity befektetési stratégiájának célja, hogy növekedésorientált cégek elárazásait fundamentális elemzés segítségével azonosítsa. A befektetési keretrendszerük öt fő területre fókuszál: 1. iparági dinamika, 2. cégek stratégiai pozíciója, 3. fundamentumok, 4. értékeltség, 5. befektetői hangulat.

Habár Magyarországról indult a szervezet, mára a klub olyan brit egyetemeken létesített kirendeltségeket, mint a University of Cambridge, University of St. Andrews és a University College of London. A klubnak két hosszú távú víziója van:

- Tehetséges fiatalok toborzásával a klub egy olyan pénzügyi szakemberképző intézményé szeretne válni, amelyet a pénzügyi közösség is elismer.

- Külsős tőke bevonásával egy hivatalosan bejegyzett alapkezelőcéggé válni.

További részletek a www.mfcequity.com honlapon találhatóak.

A Privátbankár.hu Kft. (privatbankar.hu) nem minősül a befektetési vállalkozásokról és az árutőzsdei szolgáltatókról, valamint az általuk végezhető tevékenységek szabályairól szóló 2007. évi CXXXVIII. törvény („Bszt.”) szerinti befektetési vállalkozásnak, így nem készít a Bszt. szerinti befektetési elemzéseket és nem nyújt a Bszt. szerinti befektetési tanácsadást a felhasználói részére. A privatbankar.hu honlaptartalma ("Honlaptartalom") a szerzők magánvéleményét tükrözi, amelyek a privatbankar.hu közzététel időpontjában érvényes álláspontját tükrözik, amelyek a jövőben előzetes bejelentés nélkül megváltozhatnak. A Honlaptartalom kizárólag tájékoztató jellegű, az érintett szolgáltatások és termékek főbb jellemzőit tartalmazza a teljesség igénye nélkül és kizárólag a figyelem felkeltését szolgálja. A megjelenített grafikonok, számadatok és képek kizárólag illusztrációs célt szolgálnak, azok pontosságáért és teljességéért az privatbankar.hu felelősséget nem vállal. A Privátbankár.hu Kft, mint a privatbankar.hu honlapjának üzemeltetője, továbbá annak szerkesztői, készítői és szerzői kizárják mindennemű felelősségüket a Honlaptartalomra alapított egyes befektetési döntésekből származó bármilyen közvetlen vagy közvetett kárért. Ezért kérjük, hogy a befektetési döntéseinek meghozatala előtt mindenképpen több forrásból tájékozódjon, és szükség esetén konzultáljon személyes befektetési tanácsadójával. A Privátbankár.hu Kft. (privatbankar.hu) az adott pénzügyi eszközre általa tájékoztató céllal készített Honlaptartalomból esetlegesen következő ügyletkötésben semmilyen módon nem vesz részt, és így a függetlensége megőrzésre kerül. Mindezekből következik, hogy a Honlaptartalmával vagy annak közreadásával a Bszt., valamint az annak hátteréül szolgáló, az Európai Parlament és a Tanács 2004. április 21-én kelt, 2004/39/EK számú, a pénzügyi eszközök piacairól szóló irányelve („MIFID”) jogszabályi célja nem sérül.

Megkezdődött a paksi atomerőmű 2. blokkjának fokozatos felterhelése hétfőn 18 órakor – közölte a létesítmény a honlapján.

Megkezdődött a paksi atomerőmű 2. blokkjának fokozatos felterhelése hétfőn 18 órakor – közölte a létesítmény a honlapján.