Összefoglaló

- Az RLX Technology egy markáns, 146,5 százalékos bevételnövekedésnek örvendhetett 2020-ban, valamint egy sikeres IPO-t is elkönyvelhetett 2021-ben.

- A sikeres IPO-t azonban két negatív esemény is követte közvetlenül (kínai szabályozás erősődése, kínai cégek amerikai tőzsdéről való kivezetésére vonatkozó szabályozás), amelyek komoly kockázatot, de akár kedvező belépési pontot is jelenthetnek.

- Az RLX egy évente 15 százalék felett növekvő iparág egyik vezető kínai szereplője. A növekedés hajtómotorja az elektromos cigaretták penetrációjának növekedése.

- Méretének köszönhetően kiemelkedő stratégiai szerepnek örvend, termékei meghatározóak a felhasználói preferenciák meghatározásában .

Iparágelemzés

Kínában virágzó iparág épül az elektromos cigarettákra, ami talán világszinten egyedülálló. A kínai lakosságnak mintegy 20-25 százaléka vallja magát dohányosnak, ami közel 400 millió embert jelent. Mivel a kínai kormány komoly társadalmi problémaként tekint a dohányzás ilyen magas elterjedtségére, így 2013 óta támogatja az elektromos cigaretták előállítását, hiszen ezen termékek kutatások szerint kevésbé károsak hagyományos társaiknál - és átlagosan mintegy 30 százalékkal olcsóbban érhetőek el. Részben az RLX-hez hasonló elektromos cigaretták előállítása terén vezető kínai vállalatok folyamatos fejlesztéseinek, részben pedig az állami támogatásoknak és a megengedőbb szabályozásnak köszönhetően Kína a világ legnagyobb elektromoscigaretta-előállítójává nőtte ki magát. 2017-re a kínai cégek adták a világ termelésének 90 százalékát, ami 1,6 milliárd darab termék értékesítését jelentette ebben az évben. Érdekes azonban, hogy míg a termelési volumen terén az ország ilyen kiemelkedő szerepet játszik, a globális e-cigi felhasználásnak Kína csupán 3 százalékát tette ki.

Tekintve, hogy a felhasználók oroszlánrésze nem Kínából származik, a fent említett gyengén szabályozott környezet nemzetközi ellenállásba ütközött, és a legfőbb importőrök listázni kezdték, mely termékeket engedik országukban forgalmazni. A legnagyobb szereplők ezt felismerték és egyértelműen szigorításokat vártak mind a licenszkövetelmények, mind az értékesítés terén. 2018-tól az addig szegregált piac átalakulásnak indult: a nemzetközi tiltakozásoknak köszönhetően Kínában 2020 novemberében betiltották a termékek online értékesítését, így a vállalatoknak gyors átállásra volt szükségük offline megoldásokra. Míg a vezető vállalatok, mint a RELX Inc., termékeik minőségét javító beruházásokba kezdtek és hivatalos értékesítési joggal rendelkező üzlethálózatokat építettek ki, addig a kisebb vállalatok jelentős része az árverseny áldozatául esett, így mára egy oligopolisztikus, koncentrált piac alakult ki. Számos kereskedő és korábbi gyártó az OEM rendszer adoptálásában látta jövőt; a termékeket nagy, megfelelő licensszel rendelkező gyártóktól vásárolják és ezeket később sajátmárkás termékként értékesítik, tovább javítva a nagy gyártók méretgazdaságosságát.

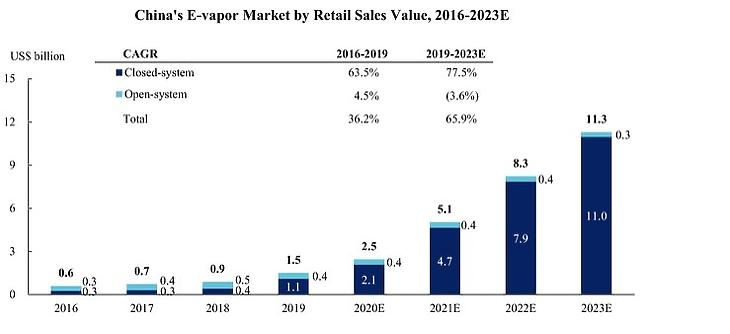

Globális szinten 2019-ben az elektromos cigaretták eladásaiból származó bevétel 11,73 milliárd dollárra rúgott. Az elemzők az elkövetkező évekre megközelítőleg átlagosan 17 százalékos éves növekedést várnak, így 2023-ra a piac mérete meghaladhatja a 21 milliárd dollárt. A kínai piac növekedését pedig az alábbi táblázat szemlélteti:

Látható, hogy a 2019-et követő időszakban az elektromos cigaretták lakossági értékesítése várhatóan 65 százalékkal növekedhet éves szinten.

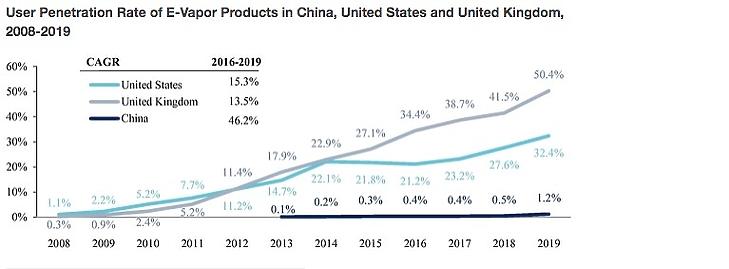

A következő ábra pedig az elektromos cigaretták penetrációját szemlélteti a dohánytermékek körében. Míg az Egyesült Királyságban és az Egyesült Államokban rendre 50 és 32 százalék volt az elektromos cigaretták penetrációja, addig Kínában ez a szám csupán 1,2 százalék volt 2019-ben.

Mindez azt jelenti, hogy a 400 millió dohányzó kínai közül, csupán 4,8 millió ember használt elektromos cigarettát, így ennek piaca még óriási növekedés előtt állhat.

Cégprofil

Az RLX egy e-cigarettákat forgalmazó kínai vállalat, ami kizárólag Kínában árulja a termékeit. A cég jelenleg 5 különböző e-cigarettát forgalmaz, amelyek különböző technológiai fejlettségi szinten vannak, és összesen 62,6 százalékos piaci részesedéssel bírnak Kínában. A termékportfólióban megtalálhatóak a legegyszerűbb e-cigarettától (RELX Classic) kezdve a legújabb technolgóiát alkalmazó darabok is (például a RELX i). Míg a Classic az egyik legelső terméke volt az RLX-nek, ami nem hordoz különösebben eltérő sajátosságokat egy átlagos e-cigarettához képest, addig a RELX i már Bluetooth-vezérelt életkor-ellenőrzővel is el van látva. Ezeket a termékeket a cég elképesztő mennyiségű üzletbe juttatja el, több mint 5 ezer márkaboltot üzemeltet, és közel 100 ezer kereskedelmi boltban árusítja a termékeit közvetetten.

A cég bevételei 2020-ban több mint 146,5 százalékkal növekedtek, ami elképesztő teljesítmény. Ezzel szemben az önköltségek „csak” 136,8 százalékot növekedtek, ezzel jelentősen növelve a cég bruttó fedezetét. Ez a csökkenés az operatív költségekről azonban nem volt elmondható, ugyanis azok majdnem háromszorosukra növekedtek, elsősorban a cég részvényalapú kompenzációs csomagjának bővülése miatt. Utóbbiak 2020-ban a 2019-es szinthez képest közel 18-szorosukra növekedtek. Bár 2021 első negyedévében relatíve normalizálódott a kompenzációs kifizetések aránya, és a bevételnövekedés ütemét megközelítő növekedés volt megfigyelhető ezen a téren, a nyereségesség visszaállításához ez egyelőre még nem volt elegendő.

Eszközvásárlás nem igazán látható a cég cash flow kimutatásában, viszont ez nem feltétlen jelent problémát a vállalat növekedésének a szempontjából, ugyanis a cég üzleti modellje a technológiai fejlődésen alapszik, ahol kisebb szükség van beruházásokra, mivel a vállalat értékét elsősorban az intellektuális tőkéje határozza meg. Így a növekedést többek között a kutatásokba való befektetéssel és az eredmények implementációjával, valamint a jövőbeli globális terjeszkedéssel kívánja elérni a vállalat. Így releváns beruházások hiányában a cég a növekvő termelését a már meglévő gyárakon valamint kiszervezésen keresztül végzi.

Végezetül, dohányzáshoz kapcsolódó cégbe fektetni, és ezzel egy egészségnek ártó tevékenységet támogatni az elmúlt időben egyre kényesebb téma lett, ahogy az úgynevezett ESG (environmental, social, goverance) elemzések elterjedtek. Azonban ezen a fronton is egy iparágvezető cégről beszélhetünk, mert az RLX számos erőfeszítést tesz, hogy a társadalmi elvárásoknak megfeleljen, és az iparág adottságaihoz képest akár még javítson is a helyzeten. Például a vállalat folyamatosan költ tudományos kutatásokra, amivel az e-cigaretta egészségesebbé tételére törekednek. Továbbá emellett folyamatosan értékesítési képzéseken vesznek részt a vállalat dolgozói, megcélozva a fiatalkorúaknak való eladás megakadályozását, ahogy azt a korábban említett bluetooth-os életkor-ellenőrző technológia alkalmazása is mutatja.

Versenytárselemzés

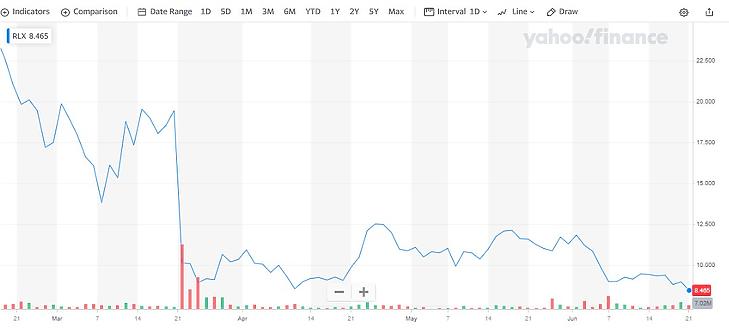

Tekintve, hogy az RLX Technologies 62,5 százalékos piaci részesedéssel rendelkezik Kínában, nehéz összehasonlítani más helyi versenytársakkal, ám helyzete világpiaci szinten is kiemelkedő. Nemzetközi szinten a SnowPlus, a Moti és a Yooz áll meghatározó pozícióban elektromos cigaretták disztribúciójában, ám ezek privát cégek és a róluk elérhető információ limitált. Tőzsdén jegyzett vállalatok közül a Turning Point Brands (TPB) és a Healtier Choices Management Corp. állnak, ám még az előbbi bevételeinek csupán alacsony hányada származik elektromos cigaretták értékeítéséből, az utóbbi méretéből adódóan (árbevétele csupán 2,5 százaléka az RLX eladásainak) összehasonlíthatatlan. Egyes dohányóriások is forgalmaznak elektromos cigarettákat, amik közül a British American Tobacco (BAT) Vuse és Vype nevű termékei emelhetőek ki. Azonban ezek is csak elhanyagolható százalékát teszik ki a BAT bevételeinek. Mint ez fentebb bemutatásra került, az RLX árazását nagyban befolyásolják a szektort érintő kínai politikai döntések, illetve a vállalat vezetőségének ezzel kapcsolatos kommentjei. Az elmúlt negyedéves jelentés alkalmával jelentős esést láthattunk a részvényárban, amit a China Reinessance elemzői éppen a szabályozási változtatások kommentálásának hiányával indokolják. Mindezek ellenére 30 dolláros célárat publikáltak, ami a jelenlegi 9 dolláros részvényáról jelentős növekedési potenciálra enged következtetni.

Múltbéli teljesítmény

Az RLX egy rendkívül sikeres IPO-t követően megduplázta a részvények értékét, ezzel elérve egy 46 milliárd dolláros értékeltséget és bevonva 1,6 milliárd dollár befektetői tőkét.

Ezt követően azonban összeomlott az árfolyam a következő okok miatt:

- Kína bejelentette, hogy szigorít az e-cigaretta szabályozásokon, és akár olyan szigorú szabályozások is vonatkozhatnak az e-cigaretta termékekre, mint a rendes dohánytermékekre,

- Felmerült a kínai cégeknek az USA tőzsdéjéről való kivezetése,

- Általánosságban egy hatalmas rotációt figyelhettünk meg a növekedésorientált vállalatokból a ciklikus részvények irányában (jellemzően bankok, energia cégek, ipari vállalatok, stb.).

A rotációt jól szemlélteti az ARK Innovation ETF-jének esése (az ARK Innovation ETF nagy növekedési potenciállal bíró, innovatív vállalatokba fektet be, Cathie Wood vezetése mellett), szemben az előbb említett szektorokat képviselő ETF-ek emelkedésével. A rotáció pedig azzal magyarázható, hogy a gazdaság újranyitásával számos eddig alulértékelt vállalat visszaárazódott. Ez azonban csak a gazdaság egyszeri ugrásszerű növekedésének köszönhető, szemben például az e-cigaretták elterjedtségének folyamatos növekedésével.

A másodikként megemlített tényező abból fakad, hogy a SEC (amerikai tőzsdei felügyelet) azt tervezi, hogy a kínai cégek csak akkor maradhatnak az amerikai tőzsdén, ha amerikai szabályozó szervek által ellenőrzött auditorokkal vizsgálják meg a könyveléseiket. Ezt Kína erősen ellenzi az ország vállalatainak intellektuális tőkéjének védelmére hivatkozva, és nem tervez engedelmeskedni. Fontos azonban megemlíteni, hogy az amerikai tőzsdék bevétele szignifikánsan megcsappanna, ha az összes kínai céget kivezetnék, így inkább az várható, hogy előbb vagy utóbb valamilyen kompromisszum kialakul a két ország között. Erre egy jó példa a SEC legújabb javaslata, miszerint lehetősége lenne a kínai cégeknek egy Amerikán kívüli auditorral megvizsgáltatnia a cég kimutatásait úgy, hogy a külföldi auditor együttműködik a PCAOB-bal (Public Company Accounting Oversight Board). Jelenleg az RLX auditora a PwC Zhong Tian LLP, ami a PwC egy kínai cége. Mivel ez kínai területen működik, így a kínai törvényhozók beleegyezése nélkül a PCAOB nem felügyelheti az auditort, ezáltal érintetté téve az RLX-et az említett kockázatban. Azonban összességében a PwC márkanév garanciát nyújthat addig is, míg a következő évek során a két ország remélhetőleg egyezségre jut.

Mindemellett, részben az említett kockázati tényezőknek köszönhetően, a jelen árfolyam meglehetősen kedvező. A 2020-as pénzügyi év árbevételének körülbelül 23-szorosán forog a részvény, azonban ha a 2021-es első negyedéves bevétel négyszeresét vesszük, akkor ez a szám lecsökken ~9-re. Tehát ilyen gyors ütemű növekedés mellett ez egy alacsony értékeltségi szintnek, jó befektetésnek tűnik.

Szerző: Gecse Balázs (partner) - MFC Equity

A sorozat előző részében az EHang Holdings-ot, a világ vezető autonóm légijármű gyártóját járták körül az MFC Equity szakértői, amely a szektor cégei közül a legközelebb jár a valódi áttöréshez:

A befektetések kockázattal járnak. Javasoljuk, hogy minden befektetési döntés meghozatala előtt konzultáljon pénzügyi tanácsadójával a lehetséges kockázatokról.

Az MFC Equity rövid bemutatása

Az MFC Equity egy nemzetközi befektetési klub, amely öt különböző helyszínen több mint 100 aktív taggal van jelen. A klub célja, hogy egy olyan platformot teremtsen, ahol a tagok közösen tanulhatnak a pénzügyi piacokról. A kiválasztott tagok – a megszerzett tapasztalataikat kamatoztatva – jelenleg egy ~100 000 USD-s portfoliót kezelnek közösen. A közel öt éve indított részvényportfóliójuk ~21 százalékos annualizált hozamot ért el, míg az S&P500 ~9 százalékos annualizált hozamot nyújtott ugyanazon időszakban. (2020. májusi 31-i adatok szerint.)

Az MFC Equity befektetési stratégiájának célja, hogy növekedésorientált cégek elárazásait fundamentális elemzés segítségével azonosítsa. A befektetési keretrendszerük öt fő területre fókuszál: 1. iparági dinamika, 2. cégek stratégiai pozíciója, 3. fundamentumok, 4. értékeltség, 5. befektetői hangulat.

Habár Magyarországról indult a szervezet, mára a klub olyan brit egyetemeken létesített kirendeltségeket, mint a University of Cambridge, University of St. Andrews és a University College of London. A klubnak két hosszú távú víziója van:

- Tehetséges fiatalok toborzásával a klub egy olyan pénzügyi szakemberképző intézményé szeretne válni, amelyet a pénzügyi közösség is elismer.

- Külsős tőke bevonásával egy hivatalosan bejegyzett alapkezelőcéggé válni.

További részletek a www.mfcequity.com honlapon találhatóak.

A Privátbankár.hu Kft. (privatbankar.hu) nem minősül a befektetési vállalkozásokról és az árutőzsdei szolgáltatókról, valamint az általuk végezhető tevékenységek szabályairól szóló 2007. évi CXXXVIII. törvény („Bszt.”) szerinti befektetési vállalkozásnak, így nem készít a Bszt. szerinti befektetési elemzéseket és nem nyújt a Bszt. szerinti befektetési tanácsadást a felhasználói részére. A privatbankar.hu honlaptartalma ("Honlaptartalom") a szerzők magánvéleményét tükrözi, amelyek a privatbankar.hu közzététel időpontjában érvényes álláspontját tükrözik, amelyek a jövőben előzetes bejelentés nélkül megváltozhatnak. A Honlaptartalom kizárólag tájékoztató jellegű, az érintett szolgáltatások és termékek főbb jellemzőit tartalmazza a teljesség igénye nélkül és kizárólag a figyelem felkeltését szolgálja. A megjelenített grafikonok, számadatok és képek kizárólag illusztrációs célt szolgálnak, azok pontosságáért és teljességéért az privatbankar.hu felelősséget nem vállal. A Privátbankár.hu Kft, mint a privatbankar.hu honlapjának üzemeltetője, továbbá annak szerkesztői, készítői és szerzői kizárják mindennemű felelősségüket a Honlaptartalomra alapított egyes befektetési döntésekből származó bármilyen közvetlen vagy közvetett kárért. Ezért kérjük, hogy a befektetési döntéseinek meghozatala előtt mindenképpen több forrásból tájékozódjon, és szükség esetén konzultáljon személyes befektetési tanácsadójával. A Privátbankár.hu Kft. (privatbankar.hu) az adott pénzügyi eszközre általa tájékoztató céllal készített Honlaptartalomból esetlegesen következő ügyletkötésben semmilyen módon nem vesz részt, és így a függetlensége megőrzésre kerül. Mindezekből következik, hogy a Honlaptartalmával vagy annak közreadásával a Bszt., valamint az annak hátteréül szolgáló, az Európai Parlament és a Tanács 2004. április 21-én kelt, 2004/39/EK számú, a pénzügyi eszközök piacairól szóló irányelve („MIFID”) jogszabályi célja nem sérül.

Megkezdődött a paksi atomerőmű 2. blokkjának fokozatos felterhelése hétfőn 18 órakor – közölte a létesítmény a honlapján.

Megkezdődött a paksi atomerőmű 2. blokkjának fokozatos felterhelése hétfőn 18 órakor – közölte a létesítmény a honlapján.