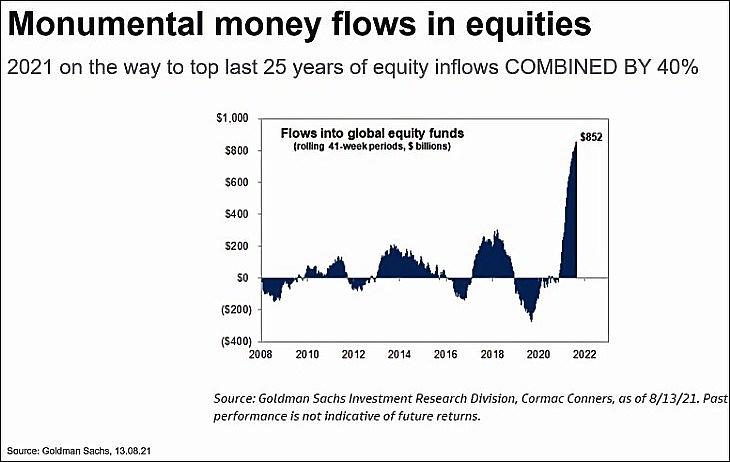

A piacokat elönti a likviditás, hatalmas összegek áramlanak a részvénypiacra. A 2021-ben beáramló tőke az utóbbi 25 év teljes tőkebeáramlását is jóval meghaladhatja – mondta Carsten Roemheld, a Fidelity International tőkepiaci stratégiai elemzője. Az inflációs veszélyek ellenére a Fed kommunikációja alapján a tapering, a QE kivezetése lassú és fokozatos lesz. A kamatok viszont egyre emelkedhetnek, bár minden a gazdasági eredményeken, adatokon múlik majd, amelyeket a Fed figyel, főleg az infláción.

Az infláció egy része átmeneti lesz, de az alacsony infláció és minimális kamatok korszakának vége. Az oltások működnek, de sokan vannak, akik nem akarják magukat beolttatni, ami új mutációk, variációk kialakulásához vezet. Ez problémákat okoz a gazdaságban is.

A vírus velünk maradhat

Ezért úgy vélik, a járvány előtti gazdasági aktivitás egy része nem tér majd vissza. Az emberek például nem éreznek majd akkora késztetést az utazásra, mint régen.

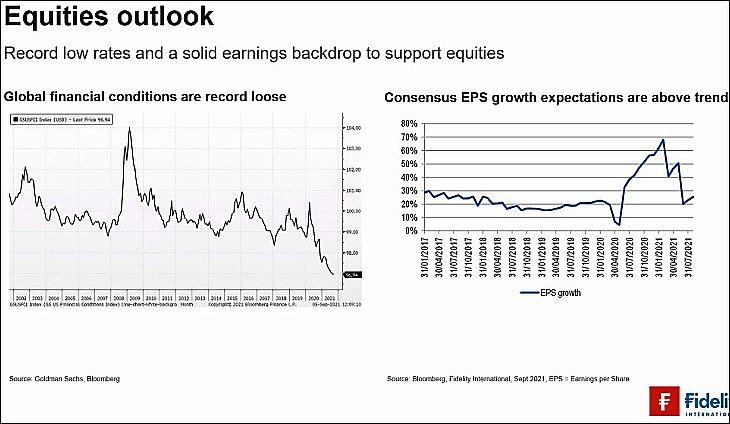

A részvényekkel kapcsolatban a Fidelitynél semleges állásponton vannak, korrekciók lehetnek, de nagyobb összeomlásra nem számítanak. Az általános gazdasági és monetáris politikai környezet fő vonalakban kedvező marad a részvények számára. De hangsúlyozzák a piacok közötti súlyozás, szelektálás fontosságát.

Nem a kötvénypiac lesz a kánaán

A kötvénypiacon nagy piaci torzulások vannak, súlyosan negatív reálhozamokkal. Az emelkedő infláció és kamatszint nem kedveznek a kötvényeknek. De egyes részterületeken, bizonyos feltörekvő piacokon, például Ázsiában, a magas hozamú kötvények piacán adódhatnak jó vételi lehetőségek – mondta el Roemheld.

Pálfi Zoltán feltörekvő piaci részvényportfólió-menedzser szerint a részvénypiacon a monetáris politika és a szolid vállalati eredmények segítik a növekedést. A feltörekvő piaci részvénypiacot befolyásolja, hogy az árupiaci termékek árai az utóbbi időben lefelé indultak el, ez a társaságok eredményeiben is megmutatkozott. A feltörekvő piaci részvények akkor tudják a fejlett piacokat túlteljesíteni, ha a nyereségszintjük megemelkedik.

A kínai hatóságok kedvezőtlen hatású fellépései ellenére több szektor is ciklikus fellendülést él át Kínában. AZ EMEA-régióban, a feltörekvő, kelet-európai területeken is hasonló helyzet. Sok érdekes részvényt látnak Európában, erős strukturális növekedési lehetőségekkel. Olyan részvények is vannak ebből a régióból a portfóliójukban, amelyek öt év alatt ötszörözték az árbevételüket.

Példaként a Fintech és az e-kereskedelem szektorokat említették. A növekedési részvények tágabb régiónkban az elemző szerint még mindig jóval alacsonyabban vannak értékelve, mint más régókban.

A nyereség egyre nagyobb részét kiosztják az orosz cégek a részvények között – például a Gazprom, a Sperbank vagy a Lukoil. Emögött az állami tulajdonosok nyomása áll, ez a helyzet Oroszországban, Szaúd-Arábiában vagy az Egyesült Arab Emírségekben.

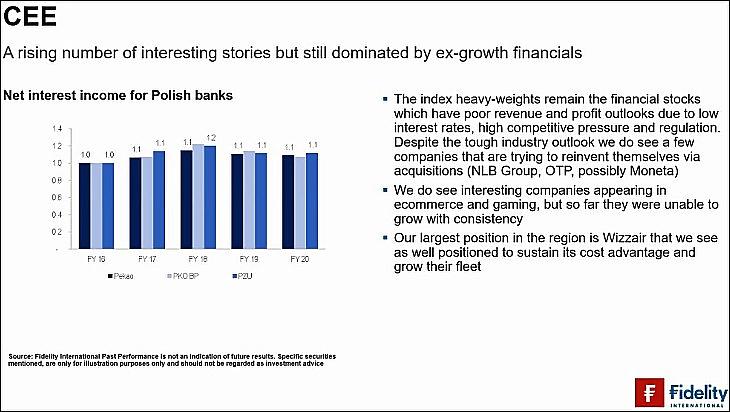

Szenved az OTP is

A közép-kelet-európai régióban is lát jó lehetőségeket a Fidelity menedzsere, de itt alapvetően a bankok dominálnak, amelyek – közöttük az OTP-vel – szenvednek az alacsony kamatkörnyezet, a szabályozói ellenszél és az erős verseny hatásai miatt. A szakértő “ex-növekedési” részvényeknek nevezi ezeket a papírokat. Ám néhányat, köztük az OTP-t kiemelnek, mint amelyek akvizíciók révén “újra kitalálják magukat”, így növekedési sztorit képviselnek.

Nem ijednek meg a politikától

Az alapkezelő legnagyobb pozíciója a régióban a Wizzair papírja. A közép-kelet-európai piac, még a nagyobbacska Lengyelország is eléggé kicsi a globális befektetők számára – utaltak rá. Az alacsony likviditás miatt azonban a cég egyes részvényeket nem is vásárol, még jó eredmény vagy magas osztalék-fizetési képesség esetén sem.

A politikai feszültségek az EU és egyes kelet-európai országok között nem váltanak ki komolyabb reakciókat a részvénybefektetők részéről, a legtöbb befektető ezeket figyelmen kívül hagyja – hangzott el. Az utóbbi mintegy hét évben ezekre a feszültségekre érzéketlenné váltak.

Megkezdődött a paksi atomerőmű 2. blokkjának fokozatos felterhelése hétfőn 18 órakor – közölte a létesítmény a honlapján.

Megkezdődött a paksi atomerőmű 2. blokkjának fokozatos felterhelése hétfőn 18 órakor – közölte a létesítmény a honlapján.