Nagy port vert fel a rubel idei gyengülése, nem is véletlenül, hiszen a deviza idén közel 50 százalékkal gyengült, de állt nemrég sokkal rosszabbul is. A világgazdasági folyamatok szempontjából azonban még fontosabb a dollár erősödése: az év eleji 1,37-es szintről 1,2150 környékére jött le az euró/dollár keresztárfolyam. Ez ugyan csak 11,3 százalék, de könnyen lehet, hogy még nincsen vége.

A kamatkülönbség mozgatja a devizákat

Eredetileg azzal magyarázták a dollár erősödését, hogy az amerikai jegybank szerepét betöltő Fed befejezte a QE3-nak nevezett pénznyomtatási programot, és a kamatok emelésére készül jövőre. Eközben Európában az EKB éppen ellenkezőleg, inkább lazításra szánhatja rá magát. A kamatkülönbség pedig a devizák értékének egyik, talán a legfontosabb mozgatórugója.

Azóta sok minden történt, az EKB továbbra is inkább verbálisan szeret interveniálni, azaz többet beszél, mint cselekszik. A Fed kamatemelésének időpontjáról és mértékéről is megoszlanak a vélemények, vannak, akik szerint mindez szemfényvesztés és a kamatemelés esetleg nem is jön el egyhamar.

1,0, 1,1, 1,15 vagy 1,17?

Fontos, hogy már jó ideje magasabb növekedést mutat az amerikai gazdaság, mint az európai, és nincs is annak jele, hogy ez megváltozna. Ráadásul az orosz-ukrán konfliktus, vagy inkább burkolt háború és a gazdasági szankciók miatt még rosszabb helyzetbe kerülhet az EU gazdasága. Most pedig újra fellángolni látszik a görög krízis. Ez utóbbi fejlemények pedig, ha nem is erősítik a dollárt, de gyengíthetik az eurót.

Semmi sem szól a dollár ellen

A megkérdezett szakértők egyébként a brit font és a svéd korona felértékelődését is várják, az olajfüggő norvég koronának és a japán jennek viszont nem jósolnak fényes évet. Azt is írják, hogy a többi ázsiai deviza felértékelődhet a japán jenhez képest.

A dollárnak a berlini fal leomlása és a world wide web kitalálása óta nem volt ilyen jó éve – írja a Bloomberg is. Az amerikai deviza minden érdemleges devizával szemben erősödni tudott, és a cikkben említett szakértő szerint jelenleg semmi sem szól a dollár ellen. A zöldhasú 14 százalékkal erősödött idén a japán jennel szemben is, amelyet a japánok kifejezetten gyengíteni igyekeznek.

Mindig a tömeg ellen kell menni?

Akárhol is nézünk körül, lényegében senki nem várja jelenleg a dollár gyengülését, az euró/dollár nagyobb korrekció nélkül csúszott le a május eleji 1,39 körüli szintről idáig (1,2250-ig). Akkor most minden szakértőnek igaza lesz? Ritkán szokott ez történni, a kontrariánus szemlélet hívei szerint ha mindenki egy irányba vár valamit, akkor az ellenkezője a valószínű.

Ebben az esetben ugyanis a fontosabb befektetők már bevásároltak (vagy beshortoltak) az adott termékből, amennyit csak bírtak, így elfogytak a további vásárlók (eladók) az adott irányba, ami a várttal ellentétes irányú mozgást indíthat el.

Gyorsuló, öngerjesztő, száguldó

Sőt könnyen öngerjesztővé válhat a folyamat: egy gyengülni kezdő dollár megijeszthet sokakat, akik erősödésre játszottak, ezért pozíciókat zárnak, majd ez még többeket megijeszthet. Automatikus stop loss-megbízások lépnek életbe, azután az elszenvedett határidős veszteségek kényszerű pozíciózárásokat eredményeznek még többeknél. Így akár egy gyorsuló spirálban is változhat az árfolyam éppen az ellenkező irányba, ahová várták. (Jelenleg hatalmas shortpozíció-állomány épült ki az euró/dollárra, amint a Brókerblog rendszeresen közzétett adataiból kiderül.)

Nem gyűrűzik be? Dehogynem

A dollárerősödés márpedig hozzánk is begyűrűzik, az szinte biztos. A dollár erősödése, főleg, ha tendenciaszerű, ugyanis nem szokott jót tenni a feltörekvő gazdaságoknak, köztük Magyarországnak sem. Ugyanis ilyenkor a befektetők nagy része a kockázatosabb feltörekvő piaci befektetések helyett inkább a biztonságos USA-beli értékpapírokat választja, ami miatt kötvényeink, részvényeink rendszerint veszítenek értékükből. Nehezebb és drágább lesz az államadósság és más adósságok finanszírozása.

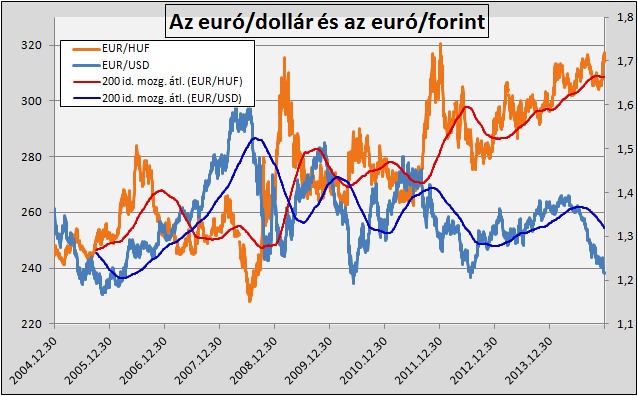

A grafikonon látható, különösen, ha a kisimított 200 napos mozgóátlagokat figyeljük, hogy az utolsó tíz évben az euró/dollár és az euró/forint inkább ellentétes irányban mozgott. Azaz, amikor gyengült a dollár, akkor inkább erősödő szakaszban volt a forint, és fordítva. De csak nagy vonalakban, rövidebb távon ez nem feltétlenül igaz.

Ez mindenesetre részben magyarázhatja a forint jelenlegi gyengeségét is, hiszen a 315 forint körüli euróárfolyam nincs már messze az eddigi, kicsivel 320 forint feletti történelmi csúcstól. A 2009. márciusi és a 2012. januári csúcsok esetében egyaránt erősödő ágban volt a dollár az euróhoz képest. Hogy most is így lesz-e, azt persze nem tudni.

Euró az is, ami nem annak látszik

Érdemes megjegyezni azt is, hogy a magyar devizaadósság egyébként euróban van, még akkor is, ha nem annak látszik. Az esetleges egyéb devizában történő hitelfelvételek, például dollárkötvény-kibocsátások után ugyanis úgynevezett fedezeti ügyletekkel a kockázatot átkonvertálják dollárról euróra, így, függetlenül az eredetileg használt pénznemtől, az euró/forint keresztárfolyam kockázatát fogja futni az állam. Az utóbbi években jellemzően dollárban bocsátott ki kötvényeket az állam, ám így a kockázatkezelésnek hála a dollárerősödés nem érinti különösebben a költségvetést.

A külügyminiszter szerint az extrém időjárással járó mostani helyzet arra is rávilágít, hogy az elmúlt tizenhat évben nem történt meg a szükséges felkészülés.

A külügyminiszter szerint az extrém időjárással járó mostani helyzet arra is rávilágít, hogy az elmúlt tizenhat évben nem történt meg a szükséges felkészülés.