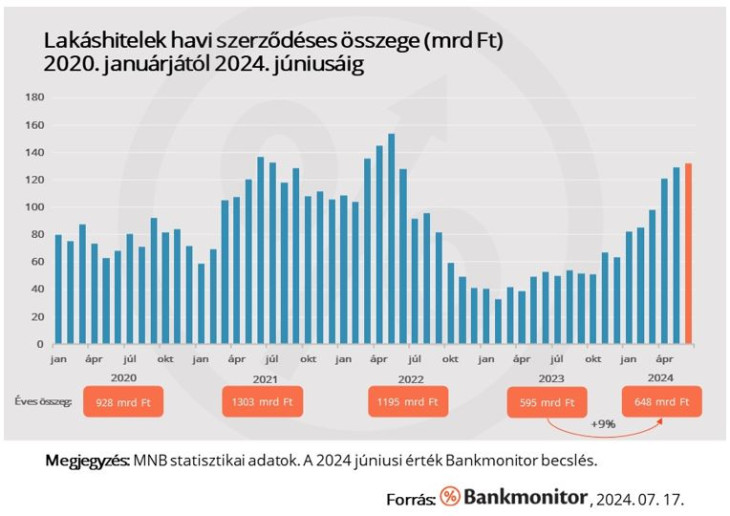

Viszonylag ritkán fordul elő, hogy fél év alatt egy teljes évnyi hitelfelvétel megvalósuljon, sőt annál közel 10 százalékkal több is. A növekedés hátterében az alábbi tényezők húzódnak meg:

- 2023. év a recessziós környezet és a még jelenlévő inflációs problémák, valamint reálbér csökkenés miatt egy hatalmas visszaesés hozó év volt a lakáshitelpiacon

- 2024 elejére a lakáshitelkamatok 2,5-3,5 százalékkal lettek alacsonyabbak a 2023 elején jellemző szinthez képest, mely az újonnan felvett hitelek havi törlesztő részletében 17-23 százalékos csökkenést eredményezett

- 2024 januárjától érhető el az új támogatott hitelkonstrukció, a CSOK Plusz, mely a korábbinál kevesebb jogosult számára, de magasabb elérhető hitelösszeget eredményez (maximum 50 millió forint)

- A CSOK Plusz mára a teljes lakáshitelfelvétel 25-30 százalékát adja

- 2023-ban a korábbi 44 százalékos átlagszintről 32 százalékra esett a lakásvásárláshoz hitelt felvevők aránya, 2024-ben így jelentős arányban megjelenhettek a korábban elhalasztott, hitellel finanszírozott vásárlások is

- A 2023 végén megindult és 2024 elején folytatódó reálbérnövekedés egyértelműen pozitívan hatott a hitelfelvételekre

Töretlenül folytatódhat-e a dinamika 2024. második felében?

Júniusban már mind az ingatlanpiaci tranzakciók száma, mind a lakáshitelkereslet mérséklődés jeleit mutatta. Júliusban és augusztusban így a második negyedévben jellemző 127 milliárd forintos havi átlagos lakáshitel volumen 100 milliárd forint körüli értékre mérséklődhet.

Fogyasztói bizalom szempontjából további enyhe javulást és változatlan lakáshitelkamatokat feltételezve 2024-et 1200 milliárd forint körüli volumennel zárhatja a lakáshitelpiac. Ez az érték megfelel a magyar lakáshitelpiac 2022-es teljesítményének, mely azonban egy egyszeri 300 milliárd forintos extra tételt is tartalmazott az MNB által létrehozott Zöld Otthon Program keretében kihelyezett, maximum 2,5 százalékos lakáshitelek miatt. A magyar lakáshitelpiac csúcsa 2021-ben 1303 milliárd forintos összesített szerződési érték volt. A 2024-ben várható 1200 milliárd forintos piac 34 százalékkal elmarad reálértéken a 2021-es csúcstól.

Újra veszélyben a magyar lakosság a jelentős hitelfelvételek miatt?

Az MNB és az Eurostat adatai alapján a magyar lakosság egy főre jutó lakáshitel tartozása 2024 februárjában 18 ezer euró értékkel az EU-ban a legalacsonyabb volt, mindösszesen az EU átlag (124 ezer euró) 15 százaléka, de még a román 59 ezer euró értéknek is kevesebb, mint a harmada.

Összességében – szemben az állam eladósodottságával – a magyar lakosság lakáshitel állománya kifejezetten alacsony és jelentős mértékben nőhet anélkül, hogy jelentős kockázati szintet érjen el.

Lakáshitel átlagos kamatszintek ma

A lakásvásárlást tervezők számára ma 6,7 százalékos átlagos lakáshitelkamat található a bankok kínálatban. 20 millió forintos jellemző hitelértékkel és 20 éves futamidővel számolva mindez 152 ezer forintos havi törlesztőrészletet jelent. Megkeresve a legjobb standard banki lakáshitel ajánlatot (350 ezer forint átlagos, medián bér mellett) 6,3 százalékos kamatszinttel találkozhatunk, mely ugyanazon hitelértékre vetítve 147 700 forintos havi törlesztőt jelent.

A bankok speciális, egyedi kedvezményeit kihasználva, jellemzően 700 ezer forint nettó havi családi jövedelem felett 5,7-5,9 százalékos kamatszintek is elérhetőek a hiteligénylőknek. Az optimális bankválasztás szerepe tehát igen jelentős, akár 1 százalékkal kedvezőbb kamatot is eredményezhet az átlagos lakáshitelhez képest, mely 20 millió forintos hitelösszegnél 11 500 forintos havi, a hitel teljes futamideje alatt pedig több, mint 2,7 millió forintos megtakarítást jelent.

Több ügyfél került ismét slamasztikába.

Több ügyfél került ismét slamasztikába.