Orbán Viktor fontos bejelentést tett 2021.12.22-én: kamatstopot vezet be a kormány 2022. első félévében.

Mi az, amit tudni lehet a hitelkamatok befagyasztásáról?

-

A lakossági hiteleket érinti a bejelentés, vagyis a céges hitelek kamata továbbra is módosulhat.

-

Az október végi kamatszinteken rögzítik a jelzáloghitelek kamatát. (Ez azt jelenti, hogy a szeptember végi pénzpiaci hozamok lesznek lényegesek a változó kamatozású kölcsönök esetében.)

- 2022. első fél évében lesz érvényben a kamatstop.

- Várhatóan 2022 februárjában lesz esedékes az első fixált törlesztőrészlet.

Milyen hatása lesz a változásnak a lakáshitelek törlesztőrészletére?

Elsősorban a változó kamatozású jelzáloghitelek törlesztőrészletére lesz komoly hatása a bejelentett kamatfixálásnak. Ezen kölcsönök kamata ugyanis akár éven belül is módosulhat. Ráadásul a változás mértéke egy pénzpiaci mutatótól, az adott kamatperiódus hosszának megfelelő BUBOR mutató értékétől függ. (A BUBOR azt mutatja meg, hogy az egyes bankok milyen kamat mellett lennének hajlandók kölcsönt nyújtani egymásnak.) Közel 500 ezer család rendelkezik mind a mai napig ilyen kölcsönnel.

A BUBOR mutató az elmúlt hónapokban az irányadó kamatok - jegybanki alapkamat, MNB egyhetes betéti kamat - emelése miatt jelentős mértékben megemelkedett. Ez a változás pedig igen gyorsan beépülne az adósok kamatába és törlesztőrészletébe. Ezt a folyamatot a kamatstop azonban megállítja, a kölcsönök kamata ugyanis 2022. első fél évében a 2021. októberi szinten rögzül.

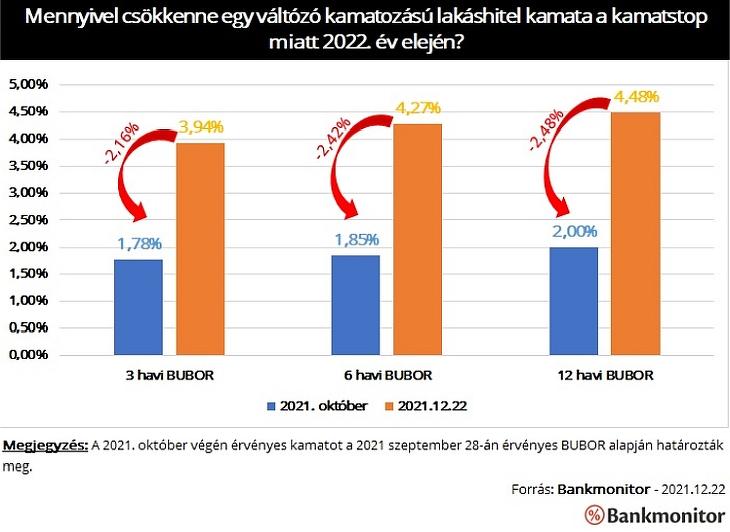

A kamatfixálás hatása igen jelentős, a 2021. december 22-kei BUBOR értékeknél a mutató októberre érvényes mértéke 2,16-2,48 százalékponttal kisebb volt. (Az októberi hitelkamatok szempontjából a 2021. szeptember 28-án érvényes BUBOR mutató volt az irányadó.)

Vagyis 2,16-2,48 százalékponttal lesz kisebb egy kölcsönnek a kamata a jövő évben a jelenlegi állapotok alapján. Ez egy 7 millió forint összegű, 10 éves hátralévő futamidejű lakáshitel esetében 7 400 - 8 600 forintos törlesztőrészlet csökkenést jelentene. (A számítás során a Bankmonitor szakértői azt feltételezték, hogy a hitelkamat a BUBOR mellett fix 2,5 százalék kamatfelárat tartalmaz.) Ez gyakorlatilag a havi fizetnivaló 9,5-10,7 százalékos csökkenését eredményezné.

Ráadásul a magas infláció miatt az irányadó kamatok további emelkedésére számítanak a Bankmonitor szakértői. Vagyis ez a pénzügyi előny még nagyobb lesz az elkövetkező hónapokban.

Számos részlet még nem ismert

Természetesen a kamatfixálás számos részlete még nem ismert. Például a bejelentés alapján nem csak a változó kamatozású kölcsönök kamata kerül fixálására, hanem az elkövetkező időszakban forduló hosszú kamatperiódusú kölcsönök kamata is. Kérdés, hogy valóban ez a cél, vagy kifejezetten a BUBOR-hoz kötött változó kamatozású hitelek kamata lesz-e rögzítve.

A bejelentésben a lakossági hitelek lettek nevesítve, később azonban már jelzáloghitelekre érvényes feltételek lettek részletezve. Kérdés, hogy a személyi kölcsönök, folyószámlahitelek, hitelkártyák esetében mi fog történni? Hiszen ezen hitelek egy részének a kamata is módosulhat az elkövetkező fél évben.

Talán a legizgalmasabb kérdés az, hogy ki fogja viselni az elengedett kamatok terhét? Erre több megoldás is szóba jöhet:

- A bankok viselik a terhet

- Az állam átvállalja ezt a terhet

- Valamilyen módon megosztja az állam és a bank ezt a terhet

- A kamatok elkülönült számlán gyűlnek és utólag kerülnek beterhelésre az adósok számláján (hasonlóan a moratóriumhoz)

A kamatstop kifejezés alapján ez utóbbira elég kicsi az esély. Egyáltalán nem mindegy azonban, hogy a bankokra milyen mértékben lesz áthárítva ez a teher. Hiszen a kamatok rögzítése, ha csak átmenetileg is, de az eredeti szerződések állam általi módosítását jelenti. Az adósok számára ez mindenképp egy kedvező lépés, az azonban egyáltalán nem mindegy, hogy a bankok számára mennyire lesz kedvezőtlen ez a változás. Ez ugyanis befolyásolhatja a pénzintézetek jövőbeni hitelezési hajlandóságát is.

Több ügyfél került ismét slamasztikába.

Több ügyfél került ismét slamasztikába.