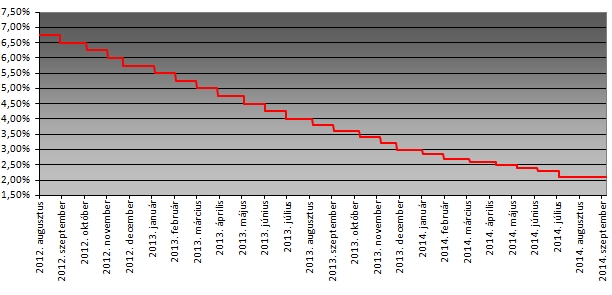

Júliusban Matolcsy György jegybankelnök bejelentette: az MNB "tartós tartásra", vagyis arra rendezkedik be, hogy a jegybanki alapkamat 2015 végéig ezen a szinten marad.

Az MNB június végén közzétett inflációs jelentése szerint az idén nem lesz infláció, majd jövőre 2,5 százalékra emelkedik a pénzromlás üteme, a bruttó hazai termék (GDP) pedig 2014-ben 2,9 százalékkal, 2015-ben 2,5 százalékkal bővül. A friss inflációs jelentést csütörtökön teszik közzé.

Előzetesen a Goldman Sachs bankcsoport londoni befektetési részlegének elemzői azt írták: a magyar makrogazdasági kilátások nem sokat változtak a monetáris testület előző ülése óta, így a tanácsnak kevés oka lenne az alapkamat módosítására a keddi értekezleten.

Azért nem zárják ki, hogy lesz még idén csökkentés

A Goldman Sachs szakemberei mindenesetre ha most nem is, de az év folyamán még látnak esélyt további MNB-kamatcsökkentésre. E véleményük főleg külső tényezőkre alapul, általánosságban arra, hogy nem terheli erőteljes piaci nyomás a feltörekvő térségi befektetési eszközöket, annak ellenére sem, hogy a piac készül az amerikai jegybank szerepét betöltő Federal Reserve monetáris gazdaságélénkítő programjának befejeződésére. Európában pedig ehhez járulnak az eurójegybank monetáris enyhítési lépései.

A JP Morgan elemzői is közölték, hogy nem tartják kizártnak az MNB-kamatcsökkentések újrakezdését abban az esetben, ha a magyarországi infláció tartósan ismét lefelé ható meglepetésekkel szolgál, és ha a forinteszközöket terhelő kockázati felárak meredeken csökkennének.

Összességében azonban mindkét ház azt tartja a legvalószínűbbnek, hogy hosszú ideig szinten tartja, majd emeli a kamatot az MNB - legkorábban 2015 közepén.

Ha minden jól megy, sikerülhet Matolcsyék terve

A környező országok jegybankjai hosszabb kivárás után újabb enyhítési hullámba kezdtek, kamatot vágnak a románok, és várhatóan ismét monetáris enyhítésbe kezdenek a lengyelek is. A feltörekvő piaci hangulat szeptemberben romlásnak indult, erősödtek az amerikai kamatemelési várakozások és Kínából is gyengébb adatok érkeztek, azonban Magyarországon és a régióban inkább az EKB enyhítő intézkedéseivel kapcsolatos várakozások dominálnak.

A devizahitelek átváltásával kapcsolatos félelmek is oldódtak a piacon, hiszen az MNB úgy tűnik, a devizatartalékok terhére rendelkezésre áll majd a konverziónál.

A Budapest Alapkezelő szakemberei egyelőre úgy látják, jó esély van arra, hogy a jelenlegi helyzet még tartósan fennmarad, azt is elképzelhetőnek tartják, hogy a gyengébb globális növekedési adatok és a dollár hirtelen erősödése miatt a Feddel kapcsolatos kamatemelési várakozások agresszivitása is mérséklődik majd, ami újabb érv lehet az alapkamat tartósan alacsony szinten való tartása mellett.

Még van lehetőség az ukrajnai háború diplomáciai eszközökkel történő rendezésére – jelentette ki Szergej Lavrov orosz külügyminiszter.

Még van lehetőség az ukrajnai háború diplomáciai eszközökkel történő rendezésére – jelentette ki Szergej Lavrov orosz külügyminiszter.

Lerántotta a leplet: ezzel zsebelte be az idei díjakat az Erste profija

Lerántotta a leplet: ezzel zsebelte be az idei díjakat az Erste profija