A jegybanki alapkamat így továbbra is történelmi mélyponton, 1,35 százalékon áll. Az előző, július 21-i kamatdöntő ülés után Matolcsy György jegybankelnök azt mondta, befejeződött az alapkamat-csökkentési ciklus, és az MNB a következő években hosszan tartó, laza monetáris politikára rendezkedik be.

|

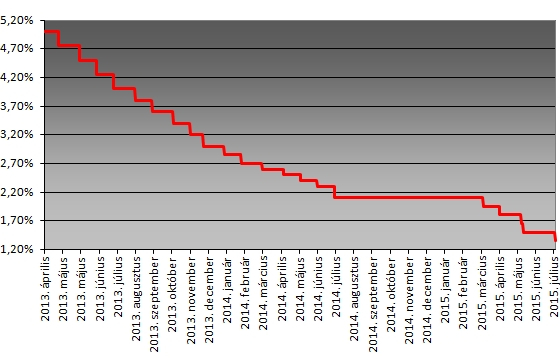

| Az alapkamat alakulása. |

Jövő év végig maradhat a kamatszint

Barczel Vivien és Ürmössy Gergely, az Erste elemzői szerint, ami a jövőbeli kilátásokat illeti, az MNB hosszabb távon kívánja fenntartani az alacsony kamatszintet. Az infláció esetében a csökkenő olajárnak köszönhetően lefelé mutató kockázatok jelentek meg, ami alátámasztja a laza monetáris politika fenntartását. A júliusi fogyasztói árindexben még nem tükröződött a benzinkutakon tapasztalható üzemanyagár esés, ami következő hónapokban átmenetileg újra nulla százalék környékére nyomhatja az inflációs mutatót.

A nemzetközi környezetet nézve, az Európai Központi Banki kötvényvásárlási programja is teret biztosít a kamat további szinten tartásához. A tavasszal megkezdett lazító intézkedés legkorábban 2016. szeptemberében fejeződhet be. Továbbá a közelgő amerikai kamatemelés időpontja is a korábban vártakhoz képest csúszhat, akár át is tolódhat 2016-ra a kínai lassulással kapcsolatos félelmek következtében. Ennek megfelelően várakozásaik szerint a jövő év végéig fennmaradhat az irányadó ráta a jelenlegi szinten.

A Fed sem okozhat kellemetlen meglepetést

Oszlay András, a Takarékbank osztályvezető elemzőjének kommentárjában ugyancsak úgy látja, hogy mind az inflációs kilátások, mind a külső finanszírozási környezetre vonatkozó jelenlegi várakozásaik alapján a jegybanki alapkamat 2016 utolsó negyedévéig megmaradhat a jelenlegi szintjén, és akkor is inkább inflációs (illetve ezzel összefüggésben reálkamat-) megfontolásokból, semmint külső nyomás hatására kell majd megkezdeni a fokozatos kamatemelést.

A jelenlegi nemzetközi fejleményekből az következik, hogy még ha bele is vág a Fed szeptemberben a kamatemelésbe (bár a piaci árazások alapján ennek esélye az utóbbi napokban erőteljesen csökkent), az amerikai jegybank még annál is fokozatosabban halad majd, mint ahogy eddig vélték. Ez viszont – önmagában – kedvez a feltörekvő piacoknak, köztük a magyarnak is, hiszen így kisebb nyomás hárul a forintra és az egyéb magyar eszközárakra. Ezt még enyhítheti az is, ha a markánsan javuló külső egyensúlyi mutatóink nyomán a jövő évben a nagy hitelminősítők javítják adósbesorolásunkat. Erre a képre hatással lehet az is, ha nem csillapodnak a vártnál erőteljesebb ázsiai növekedési lassulás miatti félelmek a következő hetekben.

Az EU-csúcs után nyilatkozott.

Az EU-csúcs után nyilatkozott.

Lerántotta a leplet: ezzel zsebelte be az idei díjakat az Erste profija

Lerántotta a leplet: ezzel zsebelte be az idei díjakat az Erste profija

A magyar sztori jó és a forint erősődésén keresztül megfelelő dezinflációs folyamatok indultak el

A magyar sztori jó és a forint erősődésén keresztül megfelelő dezinflációs folyamatok indultak el

350 vagy 400? Forintpálya az olajválság, a kamat és az euróálom között – Interjú

350 vagy 400? Forintpálya az olajválság, a kamat és az euróálom között – Interjú