Nincs összhang

Balatoni András, az ING vezető elemzője az MTI-nek elmondta, hogy a piaci vélekedésekkel összhangban 15 bázispontos kamatcsökkentést vár.

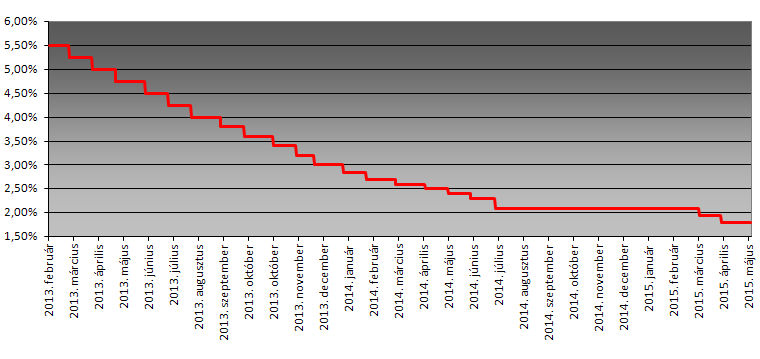

Hozzátette, hogy a monetáris politikai döntéshozók óvatosan, kiszámíthatóan csökkentik az alapkamat szintjét a piaci bizonytalanságok miatt.

Emlékeztetett arra, hogy az előző, a kamatcsökkentési ciklust megkezdő kamatdöntő ülés jegyzőkönyvének tanúsága szerint 10 bázispontos kamatcsökkentési javaslat is volt, vagyis vannak tanácstagok, akik tovább szeretnék lassítani a monetáris lazítást

Ez lesz az irány

Németh Dávid, a K&H vezető elemzője emlékeztetett: Balog Ádám MNB-alelnök már nyilatkozott korábban arról, hogy a magyar alapkamatot is a lengyel szintre, vagyis 1,5 százalékra csökkenthetik.

A K&H szakértője azonban úgy véli, hogy a forint múlt hét végi gyengülése a monetáris tanácsot is óvatosabbá teheti. Németh Dávid szerint világos, hogy az MNB egy 305 és 310 forint között euró-árfolyammal lenne elégedett.

Külföldön is egyetértenek?

A JP Morgan közgazdászai hétfői prognózisukban hangsúlyozták, hogy egyelőre nem látják indokoltnak az 1,50-1,60 százalékos, júniusra elérendő MNB-kamatmélypontról szóló alapeseti előrejelzésük átértékelését, mivel az infláció és a gazdasági aktivitási adatok jórészt megfelelnek az MNB várakozásainak.

A ház szerint ugyanakkor megvan annak az esélye, hogy a forint tartós erősödése esetén az MNB a harmadik negyedévben is folytatja az enyhítési ciklust.

Ennél agresszívabb előrejelzést adtak a Royal Bank of Scotland elemzői, akik szerint az EKB mennyiségi enyhítési programjának hatásait is figyelembe véve az MNB-alapkamat akár jóval 1,50 százalék alá is csökkenhet az enyhítési ciklus végére.

A cég szakértőinek véleménye szerint a változatlanul erőteljesen dezinflációs globális környezetben az euró jelenlegi forintárfolyama nem egyeztethető össze a monetáris tanács azon céljával, hogy a teljes kosárra számolt magyarországi infláció visszaemelkedjen az MNB 3 százalékos központi célszintjére, annak ellenére sem, hogy az olajárak a legutóbbi időben emelkedtek.

Az RBS londoni elemzői szerint mindez erős alapot teremt ahhoz, hogy az MNB ebben a hónapban és májusban is 0,15 százalékpontos lépésekben folytassa a kamatcsökkentési ciklust. A ház szerint a monetáris tanács várhatóan júniusban, az új inflációs jelentés közzététele után vizsgálhatja felül a havi kamatcsökkentések ütemét, ha ez szükséges, és ebben a döntésben a forintárfolyamnak fontos szerepe lesz.

Az arany jegyzése is erősödött kedden.

Az arany jegyzése is erősödött kedden.