| A Privátbankáron keresztül már elérhető a Dealbook kereskedési rendszer. Rendszeres hírlevéllel, magyar nyelvű kereskedési felülettel és konzultációval. A Delbook segítségével 2900 instrumentummal lehet kereskedni. Részletek itt>> |

Korábbi cikkünkben főleg az amerikai makrogazdasági adatok fontosságával, a jegybankok világgazdaságban betöltött szerepével foglalkoztunk és igyekeztünk tanácsot adni abban, hogy melyik országból, melyik híreket, adatokat érdemes figyelni illetve javasolt figyelmen kívül hagyni. Ebben a cikkünkben a vállalati híreket segítünk jobban megérteni. Mivel a részvénypiacokon cégek értékpapírjai vannak, de árt, ha valamennyire tudjuk értelmezni az azokkal kapcsolatos híreket, gyorsjelentéseket. A vállalti beszámolókat mind Európában, mind az Egyesült Államokban külön szabvány szerint kell készíteni, ugyanakkor a két rendszer között van átjárhatóság. Minden cégre azok a közzétételi szabványok érvényesek, amely ország tőzsdéjén, illetve kereskedési rendszerében fut a vállalat részvénye, illetve kötvénye, de Európában ezek a szabványok egységesek.

EBITDA: Ez az egyik legmeghatározóbb számsor a vállalati eredményjelentésekben. Az angol earnings before interest, taxes, depreciation and amortization rövidítése. Pontos magyar jelentése: kamatok, adózás és értékcsökkenési leírás előtti eredmény. Az EBITDA egy cég aktuális eredményességét mutatja függetlenül attól, hogy milyen a tőkeszerkezete, illetve hogy fizet-e osztalékot. Nem összehasonlító adat, így ebből a szempontból mindegy, hogy az adott vállalat korábban veszteséges vagy nyereséges volt, illetve hogy milyen adóváltozások hatottak az eredményére.

EBIT: Az EBITDA-hoz hasonlóan egy angol kifejezés rövidítése: earnings before interest and taxes. Jelentése magyarul: kamat és nyereségadó-ráfordítások levonása előtti eredmény. A magyar számviteli törvény szerinti kategóriákat használva, az üzemi eredmény és a rendkívüli eredmény összegét jelenti. Az európai számviteli szabványok nem használják a rendkívüli eredmény fogalmát, ezért ott az EBIT megegyezik az üzemi eredménnyel.

Immateriális javak: Ezek a vállalatnak olyan nem tárgyi értékei, amelyek általában nem manifesztálhatók, konkrét pénzben nem lehet azokat kifejezni, ugyanakkor nagyon fontosak a cég értékelése szempontjából. Például egy technológiai cég fejlesztési ötlete, ami nyilvánvalóan a cég egyik legfontosabb értéke, ugyanakkor egyelőre nem kifejezhető pénzben.

Goodwill, goodwill-leírás: A goodwill a vállalat eszközeinek nettó értékének és a piaci értéknek a különbsége. Ez a mutató nagyon fontos akkor, amikor meg akarjuk tudni, hogy mennyire túl, vagy alulértékelt a cég a meglevő eszközeihez képest, azaz, hogy a nem megfogható, vagy számszerűsíthető tételek, mint fejlesztések, tervek, érzelmi értékek mekkora szerepet játszanak a cég árfolyamának kialakulásában. Goodwill-leírás akkor keletkezik, ha például egy kisebb céget megvesz egy nagyobb, a nettó eszközértékénél jóval drágábban csak azért, mert a számításai szerint az később neki megtérül, illetve behozza az átmeneti „ráfizetést”. A cég valódi, nettó értéke és a vételár közötti különbség ilyenkor a goodwill-leírás.

Profit-warning (profit-figyelmeztetés): Profit-figyelmeztetést akkor ad ki egy cég, amikor olyan változás áll be az üzletmenetben, vagy például az üzleti környezetben, ami befolyásolja az adott időszakra elvárt számait, nyereségességét. A hiteles és átlátható kommunikáció lényege, hogy ilyenkor ezt a változást közvetíti a befektetők felé, akik így át tudják értékelni a céggel, illetve annak értékével kapcsolatos várakozásaikat.

EPS – egy részvényre jutó eredmény: Az angol earnings per share – rövidítése. Az EPS-t úgy számolják, hogy a negyedévente közzétett, 12 hónapra számolt adózás utáni eredményt elosztják a vállalat részvényeinek számaival. Ez a befektetők által egyik legjobban figyelt adatsor a cégek jelentéseiben. Ennek a segítségével kapjuk meg a P/E (price per earning) – mutatót, ami nem más, mint az árfolyam elosztva az EPS-sel.

Osztalék: Ha valaki résztulajdonos (részvényes) egy társaságban, akkor az általa birtokolt tulajdoni hányad arányában jogosult osztalékra, azaz részesedésre a társaság profitjából. Az osztalékról a társaság közgyűlése dönt és dönthet akár úgy is, hogy adott időszakban visszatartja a profitot akár olyan áron is, hogy nem fizet osztalékot. Egy ilyen lépés sokszor nemhogy csökkenti, de még növeli is a cég értékét, ugyanis a cél ilyenkor legtöbbször újabb fejlesztések, terjeszkedés finanszírozása, ami általában növeli a vállalat értékét. Az osztalékra általában a részvényen lévő osztalékszelvény jogosít. A gyorsjelentések közzététele előtt az osztalékszelvényektől rendszerint megfosztják a papírokat, ezzel mintegy kiárazzák az osztalékvárakozást. Ilyenkor általában az elvárt osztalék mértékével egyenes arányban esik a részvény árfolyama. Ez a magyar tőzsdén elsősorban a Magyar Telekom papíroknál figyelhető meg, ami a legismertebb és legnépszerűbb magyar hagyományos osztalékpapír.

Akvizíció: A kereskedelmi értelemben, a gazdasági hírekben, beszámolókban gyakran használt szó jelentése nagyjából: üzletszerzés. A cégek terjeszkedésére használják elsősorban. „Akvirálni” annyit tesz, mint terjeszkedni, megvenni valamit, ami bővíti a vállalatot. A cégek sokszor akvizícióra hivatkozva nem fizetnek például osztalékot.

Üzemi eredmény: (vagy üzleti eredmény) gyakorlatilag a nyereség mínusz a ráfordítások. Úgy kapjuk meg, hogy az üzleti évben elszámolt értékesítés nettó árbevételét, az eszközök között állományba vett saját teljesítmények értékét és egyéb bevételeket összeadjuk, aztán ebből kivonjuk a bérköltségeket, a bekerülési és egyéb költségeket az adott időszakban.

Árbevétel (vagy forgalom): Az értékesített termékek és áruk, illetve teljesített szolgáltatások általános forgalmi adó nélkül számított ellenértéke. A felárak és hatósági árkiegészítések növelik, az engedmények csökkentik az árbevételt. Az árbevételt szokták forgalomnak is nevezni. A magyar számvitel szerint a nem számlázott, utólag adott engedmény nem az árbevételt csökkenti, hanem az egyéb ráfordítások között kell elszámolni. A magyar számviteli törvény szerint akkor lehet elszámolni az árbevételt, ha a vevő elismerte a teljesítést.

IFRS: A Nemzetközi Pénzügyi Beszámolási Standardok (angolul: International Financial Reporting Standards) elvi alapú, megközelítésű számviteli standardok, értelmezések és keretelvek, melyet a Nemzetközi Számviteli Standard Testület bocsát ki. Az Európai Unió tagországaiban 2005-től a tőzsdére lépő vállalatoknak e szerint a szabvány szerint kell készíteniük a konszolidált, azaz összevont beszámolóikat. Az Egyesült Államokban nem kötelező használni ezt a rendszert, de 2008 óta ebben a szisztémában is közzétehetőek a beszámolók. Az IFRS-re jellemző a befektető központúság és a pénzügyi alapú megközelítés.

US GAAP: Az Egyesült Államokban kötelezően használt elszámolási rendszer, illetve számviteli szabályok összessége, amely megköveteli, hogy a beszámoló legyen következetes, átlátható, összehasonlítható, illetve legyen alkalmas arra, hogy későbbi időszakokra vonatkozó becsléseket lehessen készíteni belőlük, illetve korábbi eredményekkel össze lehessen mérni az aktuális eredményeket.

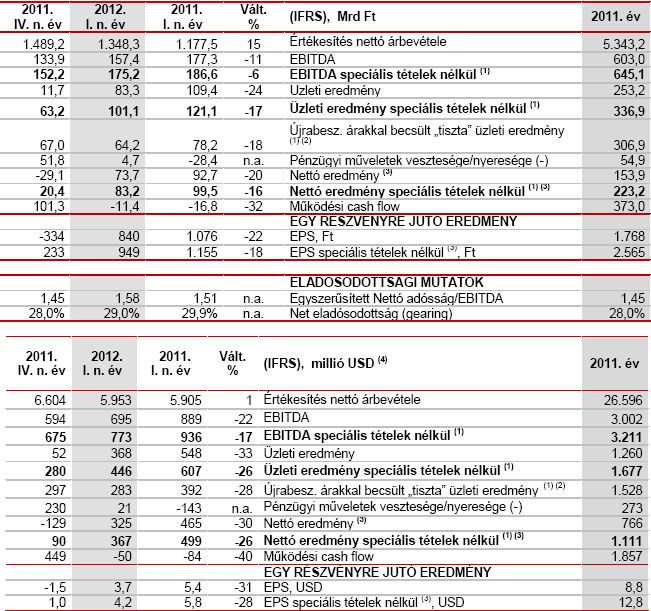

Végezetül pedig példaként álljon itt a Mol idei első negyedéves beszámolója. A cég mind dollárban, mind forintban közli az adott időszak számait.

Elfogadhatatlannak tartják a tagállami vezetők, ami történt.

Elfogadhatatlannak tartják a tagállami vezetők, ami történt.