A munkaerő megtartása kihívás elé állítja a társaságokat szinte szektorra, végzettségre, képzettségre való tekintet nélkül. A munkaerőpiaci versenyképesség költségoldalát jól jellemzi a minimálbér és az átlagbér összegének alakulása, és a bérekre rakódó közterhek mértéke.

A visegrádi országokkal összevetve a hazai vállalatok a foglalkoztatásra rakodó adó- és járulékterhek terén még mindig hátrányos helyzetben vannak, további csökkentésre lenne szükség – írja az RSM elemzése.

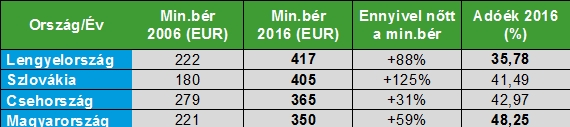

Az élen a lengyelek

A minimálbér az elmúlt 10 évben jelentősen növekedett a régióban. Az országok eltérő ütemben növelték a minimális bérek értékét; a szlovákok több mint megduplázták 2006-os szintjüket, Lengyelországban közel 90, Magyarországon 60 százalékos minimálbér-növekedés valósult meg, míg a csehek 31 százalékot emeltek ez idő alatt.

Ennek megfelelően a bérszintek régióbeli sorrendje is átalakult; 2016 végére Lengyelország az élre tört, Szlovákia felzárkózott mellé, Magyarország az utolsó helyre szorult, s Csehország is inkább hozzánk állt közel.

Emellett az adóék – amely azt mutatja meg, hogy a cégek által kifizetett bruttó bérköltség mekkora hányada kerül az államkasszába az összességében kifizetett adók és járulékok révén – régiós alakulása Magyarország számára szintén kedvezőtlen képet mutat. Ugyanakkora nettó bér kifizetése egy magyar foglalkoztatónak jóval magasabb bérköltséget jelent, mint régiós versenytársai számára.

A 6 évre megtervezett magyar járulékcsökkentési pályát figyelembe véve a 2022-re elérhető 41,4 százalékos adóék szintjével – ha időközben a visegrádi országok egyike sem változtat – éppen a cseh szint alá kerülhetünk, de a lengyel terhektől még mindig 6 százalékpont választ majd el bennünket. Az adóék további csökkentésére, további járulékcsökkentésre lenne szükség ahhoz, hogy a magyar foglalkoztatói terhek versenyképesebbek legyenek – mondta Kalocsai Zsolt, az RSM Hungary vezérigazgatója.

A további járulékcsökkentésre fedezetet biztosítana a költségvetés

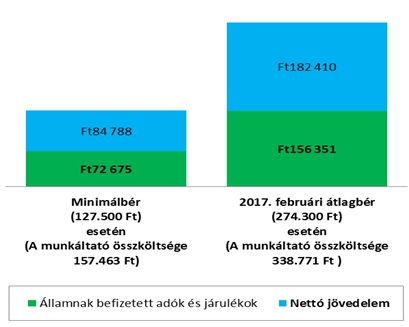

A bérszintek növekedése nem csak a minimálbér szintjén jelenik meg, a munkaerőhiány miatt a bérnyomás emelkedik, amelyet éppen a magyar tulajdonú, átlagosan kevésbé termelékeny cégek bírnak kevésbé kigazdálkodni. A csökkenő teljes bérköltség ugyanakkor lehetővé tenné számukra, hogy vagy ugyanolyan bérköltség mellett magasabb nettó fizetést adjanak, vagy a megtakarítást a cég versenyképességét növelő beruházásokba forgassák vissza.

Természetesen nem elhanyagolható szempont, hogy van-e fedezet minderre nemzetgazdasági szinten. Mivel az államháztartás egyenlege – a növekvő adóbevételeknek is köszönhetően – kedvezően alakul, illetve ha a 2016. decemberi rendkívüli költségvetési kiadások volumenét nézzük, joggal gondolható, hogy a büdzsé jelentősebb járulékcsökkentést is lehetővé tenne, ha erre a szándék megvan. Ha a szlovák, cseh szintre szeretnénk azonnal levinni a foglalkoztatás költségeinek terheit, mindez hozzávetőlegesen mintegy nettó 600 milliárd forintos terhet jelentene összességében – véli Kalocsai Zsolt.

Legyen cafeteria és értékpapír-juttatás?

A cégek emellett a kedvezőbb adózási feltételekkel adható cafeteriaelemekkel és a régióban is egyre népszerűbb béren kívüli juttatási programokkal tudják költségérzékenyen, béren túli elemekkel motiválni, megtartani munkatársaikat. A kulcspozícióban dolgozók számára vonzó és hatékony eszköz a munkavállalói értékpapír-juttatási program, amely a vállalati adottságoknak megfelelően testreszabható, ugyanakkor a szabályozás által biztosított kedvező adózási feltételei miatt költséghatékony is a cégek számára. Egy átgondolt részvényjuttatási program keretében a munkáltató ugyanakkora nettó összegű juttatást közel 40 százalékkal kisebb összköltség mellett tud biztosítani a munkatársaknak.

A juttatási programok persze csak kiegészítői lehetnek egy versenyképes bérezésnek, így a munkáltatók számára a legfontosabb kérdés az állandó költséget jelentő, bértömegre rakódó járulékok csökkentése. Munkáltatói szemmel ez a tétel fontosabb, mint a személyi jövedelemadó kulcsának mérséklése.

Több európai ország esetében is hasonló tendenciák jelentek meg.

Több európai ország esetében is hasonló tendenciák jelentek meg.