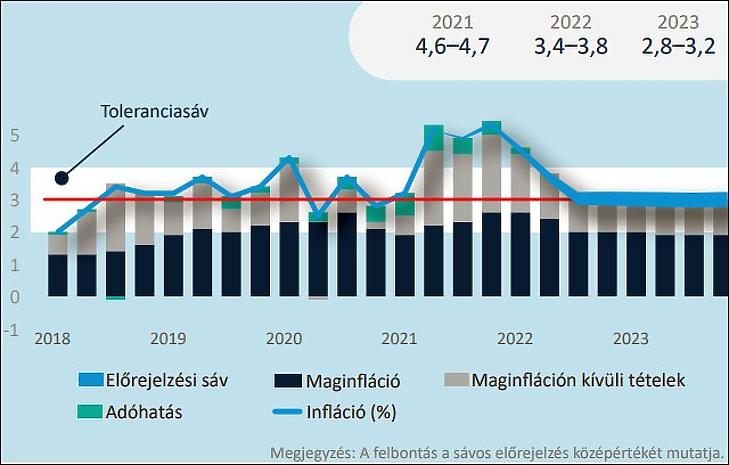

A Magyar Nemzeti Bank a múlt héten közzétette frissített inflációs jelentését, amelyben jelentősen emelt az inflációra vonatkozó várakozásain. Konkrétan erre az évre 4,6-4,7, a következő évre pedig 3,4-3,8 százalékos éves átlagos inflációt vár. Ez az éves átlagos inflációs szám pedig fontos a hazai lakossági kisbefektetők szempontjából, ugyanis ehhez kötik az inflációkövető forintos államkötvények kamatát is. (Prémium Magyar Állampapír, vagyis PMÁP.)

A jelenleg kapható Prémium kötvények kamatát még a 2020-as átlagos infláció alapján állapították meg, ami 3,3 százalék volt éves szinten. Ehhez 0,75 százalékos kamatprémium járul a hároméves és 1,25 százalékos prémium az ötéves papíroknál (2024/, illetve 2026/I). Ezért fizetnek ezek most 4,05, illetve 4,55 százalékot.

Ezzel elmaradnak a – más előnyöket is nyújtó, folyószámla-szerű – Magyar Állampapír Plusz kamatától, amelynek maximális hozama évi 4,95 százalék, ha a futamidő végéig megtartjuk.

Egy év nem a világ a kötvénypiacon?

De már most lehet borítékolni, hogy ez nemsokára változik. Ha az MNB inflációs becslése bejön, és mondjuk 4,7 százalék lesz az idei átlagos infláció, akkor a két kötvény 5,45, illetve 5,95 százalékot fog fizetni a következő kamatmegállapítás után. Vagyis az ötéves papírok kamata egy kerek egész százalékponttal fogja meghaladni a MÁP Plusz-ét.

Táblázat: Egyes öt éves PMÁP-államkötvények várható kamata az új inflációs előrejelzés mellett:

Kamatbecslés öt éves PMÁP-kötvényekre |

|||

| (éves szinten, százalék) | |||

| Kötvény | 2021 | 2022 | Kamatprémium |

| után | után | ||

| 2023/I | 6,2 | 1,5 | |

| 2023/J | 6,1 | 1,4 | |

| 2024/I | 6,4 | 5,3 | 1,7 |

| 2024/J | 6,4 | 5,3 | 1,7 |

| 2025/I | 6,1 | 5 | 1,4 |

| 2025/J | 6,1 | 5 | 1,4 |

| 2026/I | 5,95 | 4,85 | 1,25 |

| MNB infl. prognózis: | 4,7 | 3,6 | |

Ez persze csak egyetlen egy év, és a prémiumok kamata változó, következésképpen utána valószínűleg ismét csökken majd a kamat. Ha a Magyar Nemzeti Bank jövő évi előrejelzése is bejön, és mondjuk az említett sáv közepén, 3,6 százalékon lesz a 2022-es éves átlagos pénzromlás, akkor 4,85 százalékos kamat adódik a 2026/I-re. Ez már megint egy kicsit elmarad a MÁP Plusztól, ha nem is sokkal, mindössze 0,1 százalékponttal.

A tévedés valószínűsége nagy

Persze a jelenlegi igen gyorsan változó körülmények között, a pandémia jelentette kihívások, az erősen ingadozó tőkepiacok miatt nagyon nehéz bármit is előre jelezni, nem irigyeljük az MNB-t sem. Ha az infláció magasabb lenne, hosszabb időre ragadna fent annál, mint amit előre jeleznek, akkor az inflációkövető kötvények tartósan is felülmúlhatják a MÁP Pluszt. Ha viszont alacsonyabb lesz az infláció a prognózisnál, akkor el is maradhatnak tőle.

Jól járt, aki korábban vett Prémiumot

Az utóbbi években kibocsátott további kötvények egyébként a következő kamatmegállapítás után várhatóan mind évi hat százalék fölött fognak fizetni. A 2024/I és 2024/J kamata például elérheti a 6,4 százalékot éves szinten. De még az azután következő alkalommal is 5,3 százalék adódik, ha az MNB 3,6 százalékos prognózisához hozzáadjuk az 1,7 százalékos kamatprémiumot.

Aki tehát korábban vett, az jobban járt. Az inflációkövető kötvények kamatprémiuma ugyanis már jó néhány éve leginkább lefelé csorog. Egyre kevésbé vonzó prémiummal kínálja ezeket az állam, amihez persze azt is tudni kell, hogy nincs igazán jobb alternatíva, mint a Prémium vagy a MÁP Plusz. (Esetleg az eurós PEMÁP.)

Elfordulnak-e a MÁP Plusztól?

Lehetséges, hogy a MÁP Plusz egy ideig kevésbé lesz vonzó, mint korábban, és több PMÁP fog fogyni. Az emberek ugyanis hajlamosak a kamatok abszolút szintjét erősen figyelembe venni a vásárlási döntéseiknél, s figyelmen kívül hagyják a reálkamatot.

Ha például három százalékot lehet elérni egy befektetésen nulla százalék infláció mellett, az három százalék reálkamatot jelent. Mégis sokan inkább öt százalékos kamatot választanának négy és fél százalékos infláció közepette, pedig az csak másfél százalék reálhozam. Legalábbis ezt mutatják a korábbi tapasztalatok.

Tovább csökkentik a kamatprémiumot?

Persze az is lehetséges, hogy az állam inkább majd visszafog valamit a kötvények kondícióiból, például tovább csökkenti a prémiumot. Ha valahová a MÁP Plusz környékére veszik vissza a kötvények nominális kamatát, akkor az emberek úgy érzik majd, hogy hasonlóképpen járnak mindkét papírfajtával.

Vagyis drágábban is hajlandóak megvenni ugyanazt a papírt a magas névleges kamat hatására. Ami viszont hosszabb távon visszaüthet, ha csökken az infláció.

Rövid távra MÁP Pluszt?

Egyébként a MÁP Plusz amiatt sem tekinthető elavultnak, mivel fél évre, esetleg közel egy évre vonzó a kamata. Az infláció-követő kötvények visszaváltásakor ugyanis két százalékos jutalékot vonnak le a forgalmazóhelyeken, míg a MÁP Plusznál csak 0,25 százalékot. Így rövid távra a MÁP Pluszt érdemesebb választani.

Arról sem árt tudni, hogy a most kapható ötéves 2026/I kötvénynek csak 2022 július 30-tól fog megemelkedni a kamata. Ekkor lesz ugyanis a következő kamatforduló. Az új kamatlábat előtte mégis a 2021-es átlagos éves infláció alapján állapítják meg.

Egyeseknek az is döntési tényező lehet, hogy az inflációkövető kötvényeknél a kamatok újra befektetésével is kell törődni majd, a MÁP Plusznál viszont ilyen gond nincsen, a kamatokat tőkésítik.

Ha esik, ha fúj, infláció elleni védelem

További megfontolás lehet, hogy az inflációkövető kötvények bizonyos szempontból mindig jó választást jelentenek. Ha esik, ha fúj, mindig az aktuális infláció felett hoznak, nem úgy, mint a fix kamatozású papírok, amelyeken túlszaladhat az infláció.

Így végül az aktuális inflációs viszonyoktól teljesen függetlenül is elfér a portfóliónkba egy kis PMÁP, ebből baj igazán nem lehet. Hátha nagyon elszáll az a csúnya infláció.

Megint a babáknak a legjobb

A Babakötvények prémiuma az infláció felett viszont változatlanul három százalékpont. Így a következő kamat-megállapításnál az összes sorozatnál évi 7,7 százalék körüli kamat valószínűsíthető. (A jelenlegi érték 3,3+3,0, azaz 6,3 százalék.)

Meghallgatná inkább?

A szerző erről beszélt a TrendFM rádió reggeli műsorában:

A Privátbankár.hu Kft. (privatbankar.hu) nem minősül a befektetési vállalkozásokról és az árutőzsdei szolgáltatókról, valamint az általuk végezhető tevékenységek szabályairól szóló 2007. évi CXXXVIII. törvény („Bszt.”) szerinti befektetési vállalkozásnak, így nem készít a Bszt. szerinti befektetési elemzéseket és nem nyújt a Bszt. szerinti befektetési tanácsadást a felhasználói részére. A privatbankar.hu honlaptartalma ("Honlaptartalom") a szerzők magánvéleményét tükrözi, amelyek a privatbankar.hu közzététel időpontjában érvényes álláspontját tükrözik, amelyek a jövőben előzetes bejelentés nélkül megváltozhatnak. A Honlaptartalom kizárólag tájékoztató jellegű, az érintett szolgáltatások és termékek főbb jellemzőit tartalmazza a teljesség igénye nélkül és kizárólag a figyelem felkeltését szolgálja. A megjelenített grafikonok, számadatok és képek kizárólag illusztrációs célt szolgálnak, azok pontosságáért és teljességéért az privatbankar.hu felelősséget nem vállal. A Privátbankár.hu Kft, mint a privatbankar.hu honlapjának üzemeltetője, továbbá annak szerkesztői, készítői és szerzői kizárják mindennemű felelősségüket a Honlaptartalomra alapított egyes befektetési döntésekből származó bármilyen közvetlen vagy közvetett kárért. Ezért kérjük, hogy a befektetési döntéseinek meghozatala előtt mindenképpen több forrásból tájékozódjon, és szükség esetén konzultáljon személyes befektetési tanácsadójával. A Privátbankár.hu Kft. (privatbankar.hu) az adott pénzügyi eszközre általa tájékoztató céllal készített Honlaptartalomból esetlegesen következő ügyletkötésben semmilyen módon nem vesz részt, és így a függetlensége megőrzésre kerül. Mindezekből következik, hogy a Honlaptartalmával vagy annak közreadásával a Bszt., valamint az annak hátteréül szolgáló, az Európai Parlament és a Tanács 2004. április 21-én kelt, 2004/39/EK számú, a pénzügyi eszközök piacairól szóló irányelve („MIFID”) jogszabályi célja nem sérül.

„Szükség esetén minden országot be kell vonnunk ezen ernyő alá” – mondták a török vezetés.

„Szükség esetén minden országot be kell vonnunk ezen ernyő alá” – mondták a török vezetés.