Az eredetileg március végéig értékesíteni tervezett , 2019-es és 2021-es lejáratú (2019/L és 2021/I) inflációkövető államkötvények forgalmazását február közepe körül hirtelen lezárták, és helyettük új kötvényeket dobtak piacra a lakosságnak. A PMÁK államkötvények konstrukciójában megint vannak kisebb változások, de a lényeg az, hogy az eddigi 2,75 és 3,25 százalékpontos kamatfelár az infláció felett 1,75 (2020/K), illetve 2,25 százalék (2022/I).

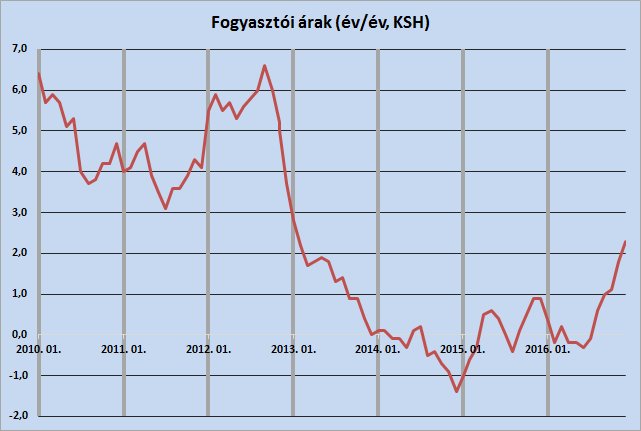

Az első, valamivel több mint egy évi, 2017.februártól 2018. július 29-ig tartó kamatperiódus kamata trükkös. Az eddigi szokásoktól és a többi kamatmegállapítási időponttól eltérően nem az éves átlagos inflációt veszik figyelembe, hanem az év végi, decemberi év/év inflációt. Ez azért nagyon lényeges, mert tavaly az éves átlagos pénzromlás 0,4 százalék volt, a decemberi év/éves viszont 1,8 százalék.

Egy százalékponttal lett rosszabb

Így magas, 3,55 (1,8+1,75), illetve 4,05 (1,8+2,25) százalékos kamat jön ki az első 17 hónapra. Ez persze meglehetősen magasnak számít a jelenlegi minikamatok korszakában, csak hát a későbbiekben a befektető jobban járna a régebbi kötvénnyel. Például, ha az infláció a jövőben elérné az évi három százalékot (éves átlagban), a jegybank célját, akkor az új kötvények kamata 4,75, illetve 5,25 százalék lesz. A régieké 5,75, illetve 6,25 százalék.

Persze lehet úgy is gondolkodni, hogy nincs más, ennél jobb befektetés jelenleg, sem Magyarországon, sem külföldön. Bár ha az infláció megint visszaesne nullára vagy az alá, és csak a prémiumot kapnánk, megváltozhat a helyzet.

Csak a kamatprémium számít?

Egy másik gondolatmenet szerint azt is mondhatjuk, hogy az átlagos befektetőnek teljesen mindegy a kötvény névleges (nominális) kamata, csak az számít, mennyi a kamatprémium. A megtakarításának értéke ugyanis az inflációval csökken. Ezt éppen kompenzálja a kamatbázisnak nevezett alapkamat, ami az inflációval egyezik meg. (Bár néha jókora késéssel.)

Tehát bármelyik inflációkövető papírt is veszi a befektető, a kamatbázissal éppen a pénzénél van. A kamat másik, kamatprémiumnak nevezett összetevője pedig egyfajta pluszt ad, ami a pénz reálértékének növekedését biztosítja. (Feltéve, hogy az inflációt jól számolják, mert ez is vitatott.) Ezt a második tényezőt vágták most vissza 1-1 százalékponttal, amit csak kis részben kompenzál a magasabb induló kamat.

(Ezen kívül további finomság, hogy gyakran hátrány, más években esetleg előny lehet az átlagos infláció használata. Egyrészt az emelkedő infláció mellett az átlagos infláció jellemzően alacsonyabb, mint az év végi. Másrészt a nyári hónapokban, például a mezőgazdasági termékek piacra kerülése miatt, az infláció jellemzően alacsonyabb, mint év végén.)

Nem muszáj ezt végig megtartani?

Volt azonban olyan változás is, amely kedvező a befektetőknek. A visszaváltásoknál alkalmazott árrést csökkentették, így amíg a közelmúltig 100 százalékon adták és 98 százalékon vették vissza a PMÁK-okat, most már 99 százalék a vételi ár. Egy év alatt a hosszabb futamidejű papíron így el lehet érni 3,05 százalékos hozamot.

Így a PMÁK-okat fel lehet fogni úgy is, mint valamiféle nyílt végű alapot: a februárban 2,0 százalékra csökkentett kamatú Kamatozó Kincstárjegyek helyett érdemes PMÁK-ot vásárolni, majd mikor szükség van a pénzre, de lehetőleg legalább néhány hónap eltelte után, visszaváltani. Ám némi kockázat itt is akad, mert az állam bármikor, kénye-kedve szerint változtathat az említett marzson, ha akarja, fél százalékra csökkenti, ha akarja, három százalékpontra növeli.

|

A kamatbázis-számítás szabályai A kamatbázis megegyezik: „a megállapítás évét megelőző naptári évre vonatkozóan a Központi Statisztikai Hivatal által közzétett éves átlagos fogyasztói árindex-változás százalékos mértékével, azzal, hogy amennyiben ez az érték negatív lenne, akkor a kamatbázis 0%-kal, azaz nulla százalékkal egyenlő”. A kamatbázis az első évben: „ Az első kamatperiódus esetében – értve ezalatt a 2017. február 22. napjától (ezt a napot is beleértve) 2018. július 29. napjáig (ezt a napot nem beleértve) terjedő időszakot - a kamatbázis megegyezik a kamat megállapítás évét megelőző év decembere és az azt megelőző év decembere közötti időszakra vonatkozóan a Központi Statisztikai Hivatal által hivatalosan közzétett fogyasztói árindex-változás százalékos mértékével, melynek mérteke 1,8% p.a.” |

A HUSAT-programban műholdat is fejleszt a 4iG.

A HUSAT-programban műholdat is fejleszt a 4iG.