Mosberger Pálma, az MNB szakértőjének szakcikkét publikáljuk a Privátbankár.hu-n.

A cikk az egységes 9 százalékos társasági adókulcs bevezetésének költségvetési hatását és az intézkedés által érintett vállalkozások körét vizsgálja mikro adatok alapján. A számításokban a kettős könyvvitelű vállalkozások szerepelnek, akár naptári adóév szerint vagy ettől eltérően adóznak.

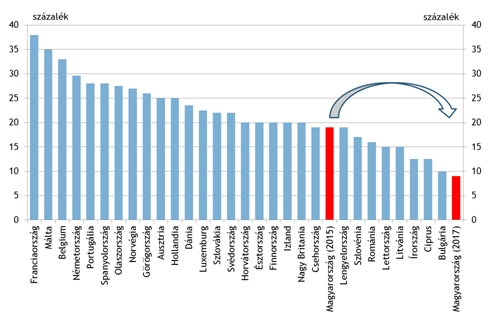

2017. január 1-től a társasági adó kulcsa egységesen 9 százalék lesz a jelenlegi kétkulcsos rendszer helyett. Az utóbbi évek során a társasági adó kulcsa 500 millió forint adóalapig 10 százalék, az e feletti adóalapra pedig 19 százalék volt. Az egységes 9 százalékos társasági adó bevezetésével Magyarországon lesz a legalacsonyabb a társasági adó kulcsa az Európai Unióban. Nemzetközi összehasonlításban jelenleg sem magas a társasági adókulcs Magyarországon, a felső kulcs megegyezik a régiós átlaggal: Lengyelországban és Csehországban is 19 százalék a társasági adó felső kulcsa (1. ábra), de a csökkentés tovább javítja az adórendszer versenyképességét.

|

| 1. ábra: Társasági adókulcsok felső mértéke (2015). Forrás: OECD Statistics, Tradingeconomics |

Mely vállalatok adóztak felső adókulccsal?

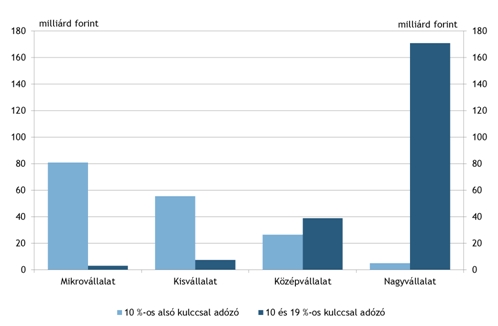

Bár kis számú vállalat esik a felső marginális adókulcs hatálya alá, de az adókötelezettség több mint felét ők fizetik. 2014-ben kevesebb, mint 800 vállalat - ebből megközelítőleg 350 nagyvállalat, 290 középvállalat, 80 kisvállalat és 30 mikrovállalat - esett a felső marginális 19 százalékos adókulcs hatáskörébe, de ők fizették az összes adókötelezettség 60 százalékát (2. ábra). Az adókötelezettség fennmaradó részét pedig hozzávetőleg 300 ezer vállalat fizette az alsó kulcs alapján.

|

| 2. ábra: Adókötelezettség vállalatméret és adókulcs szerint (2014) Forrás: MNB számítás. Megjegyzés: Outlierek nem szerepelnek az ábrán, sem a több mint 25 százalékos állami vagy önkormányzati jegyzett tőkével rendelkező vállalatok. |

A felső adókulccsal adózó mintegy 800 vállalat által termelt hozzáadott érték - árbevétel mínusz anyagköltség – a nemzetgazdasági szintű hozzáadott értéknek közel 30 százalékát tette ki 2014-ben. Továbbá, árbevételük a teljes kibocsátás 40 százalékát, export árbevételük a nemzetgazdasági szintű összes export 40 százalékát, a beruházásaik pedig a nemzetgazdasági szintű beruházások 21 százalékát tették ki. A nemzetgazdaságban foglalkoztatottak 9 százalékát ők alkalmazták, míg az összes bérköltség 17 százalékát fizették ki (1. táblázat).

|

| 1.táblázat: Felső adókulccsal adózó vállalkozások a nemzetgazdaság arányában (2014) Forrás: NAV adatbázis, KSH, saját számítás |

Az egységes 9 százalékos társasági adókulcs költségvetési hatása

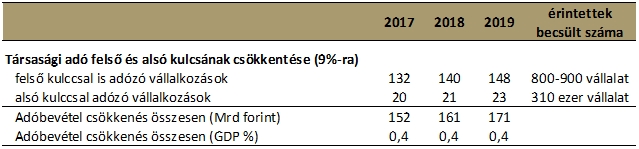

A társasági adó egységes 9 százalékra csökkentése egy lépésben 2017 elejétől évi 150-170 milliárd forinttal csökkenti a költségvetés bevételeit. Ebből 130-150 milliárd forint a felső adókulccsal (mindeddig 19 százalék) adózó 800-900 vállalat adóterhét, míg 20-23 milliárd forint az alsó adókulccsal (mindeddig 10 százalék) adózó 310 ezer vállalatét csökkenti (2. táblázat). A vállalati szintű adatok aggregálásával készült mikroszimulációs becslésünk az adócsökkentés statikus hatását nézi, nem számol a cégek viselkedési válaszával (adóelkerülés csökkenése, beruházások és FDI növekedése).

|

| 2. táblázat: A javasolt társasági adó intézkedések statikus költségvetési hatása Forrás: NAV adatbázis, saját számítás Megjegyzés: A táblázatban szereplő hatások a statikus költségvetési hatásokat mutatják. Az adócsökkentés dinamikus hatásai (adóelkerülés csökkenése, beruházások és FDI növekedése) mérsékelhetik a bevételkiesést. |

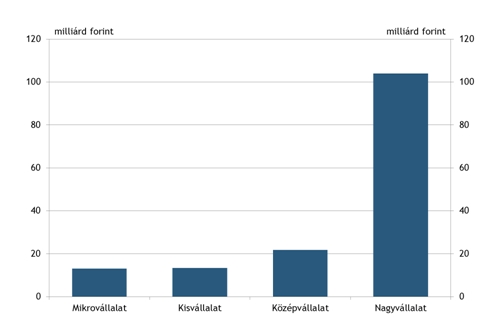

Az adóteher csökkenésének közel 70 százaléka marad a nagyvállalatoknál, 14 százaléka a középvállalatoknál, míg a maradékon közel egyenlő arányban osztoznak a kis- és mikrovállalatok. Az egységes 9 százalékos kulcs bevezetésével az eddig alsó adókulccsal adózók és a felső kulccsal adózók adóterhe is csökken, de ez eltérő mértékben érinti az egyes vállalatokat. Becslésünk alapján a nagyvállalatok adóterhe csökken a legnagyobb mértékben (3. ábra).

|

| 3. ábra: Adókötelezettség becsült csökkenése vállalatméret szerint (2017) Forrás: MNB számítás. |

Összességében elmondható, hogy az egységes 9 százalékos társasági adókulcs bevezetésével Magyarországon lesz a legalacsonyabb a társasági adó kulcsa az Európai Unióban. Az intézkedés 2017 elejétől évi 150-170 milliárd forinttal csökkenti a költségvetés bevételeit, amiből 130-150 milliárd forint az eddig felső adókulccsal is adózó 800-900 vállalat adóterhét, míg 20-23 milliárd forint az alsó adókulccsal adózó hozzávetőleg 300 ezer vállalatét csökkenti.

Csak a Mol tudott erősödni.

Csak a Mol tudott erősödni.