A világjárvány második és harmadik hulláma ellen hozott korlátozó intézkedések a tavaly tavaszihoz képest jóval enyhébb visszaesést okoztak, sőt, egyes országokban a várakozásokat meghaladó mértékben folytatódott a kilábalás, döntően az iparnak, és a világkereskedelem fellenüléséből profitáló exportnak köszönhetően. Az egyes ágazatokat és országokat továbbra is különböző mértékű felpattanás jellemzi. Az ipari termelés többé-kevésbé mindenhol helyreállt 2020 végére, a kilátások pedig igencsak kedvezőek, amit egyes cikkek (pl. a chipek) gyártása, valamint a tengeri szállítás kapacitáskorlátai árnyékolnak be, mondta el egy szerdai sajtóeseményen Suppán Gergely, a Takarékbank vezető elemzője.

A tavalyi évben a szakértő szerint meghatározó volt, hogy melyik országban mekkora részarányt tesz ki a gazdaságban a turizmus. Magyarország a középmezőnyben van a visszaesést tekintve, azok az államok estek vissza legerősebben, ahol az idegenforgalom kiemelt jelentőségű. Tetézte a bajt a dél-európai országoknál, hogy több egyébként is komoly strukturális problémákkal küzdött.

Biztatóan alakulhat a magyar gazdasági növekedés

Ami a hazai GDP-t illeti, az komoly meglepetést okozva csupán 3,6 százalékkal csökkent a negyedik negyedévben az egy évvel korábbihoz képest, ami érdemi javulás a harmadik negyedéves 4,6 százalékos visszaesés után. A tavalyi évben így összességében 5 százalékkal esett vissza a bruttó hazai termék. A GDP október–decemberben az előző negyedévhez képest 1,4 százalékkal bővült, így nem következett be a várt újabb visszaesés. A növekedést az ipar és az információ, kommunikáció ágazatok húzták, és meredeken javult az építőipar teljesítménye is a harmadik negyedévhez képest.

Az idei évre három forgatókönyvet készítettek a Takarékbank elemzői. Az első forgatókönyv szerint 6,6 százalékos lehet a növekedés, így az idei év vége felé (3-4. negyedév) a magyar gazdaság ledolgozhatja a korábbi visszaesést. A másik két, kevésbé optimista forgatókönyv szerint csak a jövő évben haladná meg a GDP a járvány előtti szintet.

Az is elhangzott, hogy részben a bázishatások miatt, illetve a beruházások növekedése miatt jelentős bővülést várnak az elemzők. A következő negyedévekben a beruházások és a nettó export húzhatja a gazdaságot. A Takarékbank szakértői szerint a fogyasztás csak lassabban fog növekedni, ha ez is megugrana, akkor 7 százalék feletti is lehet a bővülés. Erre utal egyébként a kiskereskedelem februári visszaesése is. A nem létfontosságú üzletek boltzárja márciusban tovább húzhatja vissza.

Az ipar a bázishatás miatt rendkívül erősen felszúrhat, a tavalyi nagy szakadás után idén ledolgozza a magyar termelés a visszaesést. A következő időszakban ugyanakkor nagyon sok új beruházás (akkumulátor gyárak) fordulnak termelőre. Az ipar a második-harmadik negyedévben már jócskán meghaladja a járvány előtti szintet, összességében a gazdaság egésze is ennek köszönhetően fog a válság előtti szintre visszatérni.

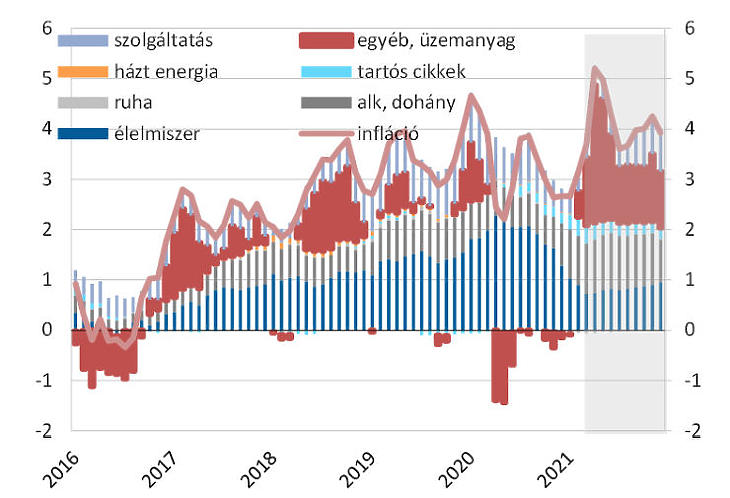

Az inflációra érdemes figyelni

A Takarékbank elemzői szerint ez a terület jelenti a legnagyobb kockázatot. Áprilisban és májusban kiugró mértékű lesz, 5,2 illetve 5 százalék lehet az áremelkedés mértéke. Ez arra vezethető vissza, hogy a tavalyi nagyon alacsony bázist követően idén megugrottak az üzemanyagárak. Csak ez ugyanis 3 pontot adhat áprilisban és májusban az inflációhoz. (A súlya egyébként is elég nagy, hiszen 6 százalékot tesz ki az inflációs kosárban).

Az inflációra nézve felfelé mutató kockázatot jelent az olaj-, nyersanyag-, mezőgazdasági árak megugrása, a nemzetközi szállítási költségek elszállása csakúgy, mint a nyitás után várhatóan meredeken felfutó kereslet, ami alacsonyabb kínálati kapacitás mellett szintén jelentős áremelkedéshez vezethet. Így idén 3,9-4 százalékos átlagos inflációra számítanak az elemzők a tavalyi 3,3 százalék után. Ugyanakkor az inflációra felfelé mutató kockázatok miatt nem zárható ki, hogy az év hátralevő részében sem kerül vissza a toleranciasávba. Az inflációs kockázatok jelentős növekedése miatt az év második felében pedig kisebb szigorításra kerülhet sor. Ugyanakkor az elemzők szerint könnyen lehet, hogy ez csupán annyiban fog kimerülni, hogy a jegybanki alapkamatot, és a piaci szintre jelentősen ható kéthetes betétek szintjét harmonizálják.

Jól alakult a külkereskedelmi egyenleg

A koronavírus-járvány felülírta az államháztartás számait is, egyfelől az egészségügyi és gazdasági védekezés költségei, másfelől a gazdaság zsugorodása miatt visszaeső adóbevételek miatt. Az idei első három hónapban 1144 milliárd forint deficit keletkezett a központi költségvetésben. Az uniós bevételek és kiadások nélkül számolva azonban a hiány ennél lényegesen kisebb, 679 milliárd forint lett volna. 2020-ban a kifejezetten magas finanszírozási igény, és a tartalékok feltöltése miatt az Eximbank beszámításával az államadósság a GDP 80,4 százalékára emelkedett az egy évvel korábbi 65,5 százalékról. Az államadósság-ráta a mérséklődő finanszírozási igény, az előfinanszírozás, valamint az érdemben megugró nominális növekedés hatására az idei évtől ismét csökkenő pályára állhat, 2021-ben 77,2 százalékra, 2022-ben 73 százalék közelébe süllyedhet.

Az első két hónapban az export euróértéke 2,2 százalékkal, az importé 3,5 százalékkal zsugorodott, így 187 millió euróval 1711 millió euróra nőtt a külkereskedelmi mérleg többlete. Az idei év első felében tovább javulhat a külkereskedelmi többlet, egyrészt a gyenge fogyasztás miatt viszonylag gyenge belső kereslet, másrészt a második negyedévben jelentkező bázishatások miatt. A második félévben azonban a beruházások és a fogyasztás várható élénkülésével már némileg csökkenhet a külkereskedelem többlete, azonban idén összességében tovább emelkedhet, így elérheti a 6,5 milliárd eurót a tavalyi 5,8 milliárd után.