Egyfelől: még az akkorival pontosan megegyező makrogazdasági teljesítmény mögött sok fontos vonatkozásban más szerkezetű, működési módú gazdaság áll. A legtöbb korábbi folyamat megtört, átalakult, és nem az megy tovább, amit felfüggesztett a „nagy leállás”.

Másrészt azért sem érdemes helyreállításról beszélni, mert továbbra is bizonytalan a gazdasági folyamatok alakulása, iránya és mértéke. Maga a koronavírus-járvány megmaradt nehezen prognosztizálható kockázati tényezőnek, és a társadalom reagálását is roppant nehéz előrejelezni. A gazdasági életben is hirtelen irányváltozások léptek fel, valamint felgyorsultak olyan folyamatok, amelyek már régen megindultak, de addig nem váltak tömegessé. Ilyen folyamat például a távmunka, otthonról dolgozás elterjedése, intézményesülése.

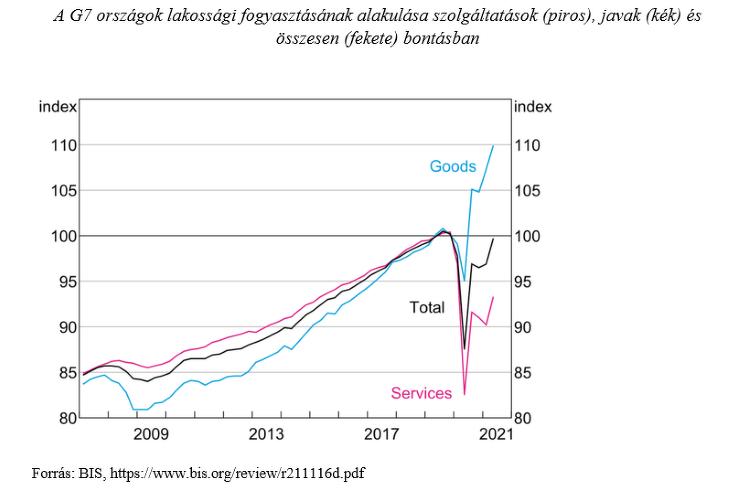

Olyan változás is beállt viszont, amely bizonyosan csupán átmeneti. Például az, hogy a legszigorúbb gazdaság-lezárást hozó hetekben visszaesett a szolgáltatások aránya a családok költéseiben, és ennek megfelelően megnőtt a termékek részesedése, ami pedig ellentmond a hosszú távú trendeknek. Tanulságos ránézni a hét legnagyobb nyugati gazdaság fogyasztási szerkezetének hirtelen átalakulására, amely igen világosan magán viseli a koronavírus-járványt.

A szolgáltatások visszaesését, majd a szolgáltatási kiadások növekedési ütemének lemaradását okkal tekinthetjük múló epizódnak, hiszen a szolgáltatások iránti kereslet trendszerűen gyorsabban növekszik világszerte, mint az áruk iránti igények, főleg magas jövedelmi szinten. Sőt ez általános folyamat, a világkereskedelemben is már régóta gyorsabban nő a szolgáltatás-kereskedelem az árukereskedelemnél. Amikor azonban a fizikai érintkezés kockázatosabbá vált és az emberek kényszerűségből bezárkóztak, a vendéglátás, turizmus, szabadidő-programok jelentős része kiszorult a fogyasztói keresletből, míg például a bútor és az elektronikai cikkek iránt felerősödött – olyannyira, hogy kis idő múlva kínálati hiányok léptek fel az árutermelésben. De nem csak ott, a szolgáltató ágazatok egy részében erős lenne az igény, csak éppen nem találni kellő számú szakembert, miközben más szakmákban valóban súlyos a kapacitás-kihasználatlanság.

Jelenleg a hirtelen keresletváltozásnak a hiányokban, termékdrágulásokban megmutatkozó következményeire irányul a szakmai figyelem. A vas, rönkfa, cellulóz, földgáz, sokféle építési és vegyi anyag akut szűkössége immár az egyébként magára találó gazdasági konjunktúrát veszélyezteti. A hiánycikkek árainak látványos megugrása pedig inflációnövelő következményekkel is jár. A vezető monetáris intézmények döntéshozói köreiben a szakmai vita főként akörül forog, hogy az árszint mostani jelentős és hirtelen megemelkedése átmeneti jelenség-e, amin érdemes „átnézni” a jegybankoknak a hosszabb időszak alatt ható eszközeik, vagy fel kell-e készülni a hiányfelszívódás elhúzódására, és így az ár-nyomás tartósságára.

Van azonban egy olyan további vonatkozása a gazdaság és társadalom életében beálló mostani fordulatoknak, amely legalább annyira képes lesz befolyásolni az inflációs folyamatokat, mint a kritikus javak és szolgáltatások hiánya. Ez pedig a munkatermelékenység alakulása.

A termelékenység lényegileg mikrogazdasági fogalom, hiszen az egy foglalkoztatottra, vagy annak egy ledolgozott munkaórájára jutó terméktömeg nagyban függ az adott tevékenység gépesítettségétől, az üzemmérettől, az adott termék iránt fennálló kereslettől. Egy bizonyos iparág pangó szakaszában a cégeknél akkor is mérséklődik a termelékenység, ha ugyanazok az alkalmazottak, mint egy-két évvel korábban, a konjunktúraciklus csúcsán, amikor viszont sokkal nagyobb volt az egy munkatársra jutó termelés.

A nemzetgazdaság vállalkozásai nettó termelési értékének összegzésével eljuthatunk a GDP vagy GNI (bruttó nemzeti jövedelem) mértékéhez, és ha azt rávetítjük a foglalkoztatottak számára, akkor kapunk egy olyan munkatermelékenységi átlagmutatót, amelynek időbeli alakulása vagy más országok adataival való egybevetése sokat mond az élőmunka hatékonyságáról. Persze ennél is figyelembe kellene venni, hogy a gazdasági ciklus milyen szakaszában tart az ország.

Az egy munkavállalóra jutó GDP gyakran használt hatékonysági, versenyképességi indikátor. Ugyanakkor az sem mindegy, hogy egy munkavállaló egy évben mennyit dolgozik: ha az egyik országban sokkal hosszabb a munkanap és kevesebb a fizetett szabadság, vagy egyéb okok miatt a másik országhoz képest sokkalta több időt töltenek munkával a munkahelyen, akkor az egy főre számolt hozzáadott érték nem teljesen azonos munkatermelékenységet fed, mint egy olyan ország esetében, ahol rövidebb a munkanap. Ha kevesebb munkaóra alatt állítanak elő az egyik helyen ugyanannyit, akkor ott hatékonyabb a munka.

Ez a német eset: sok tanulmány számos iparág adatai, valamint nemzetgazdasági aggregált mutatók alapján kimutatta, hogy az aktív munkavállalók száma alapján az Egyesült Államoké a hatékonyabb, termelékenyebb gazdaság, ám ha ledolgozott órákra osztjuk szét az amerikai illetve a német hazai terméket, akkor a német munkás termelékenyebbnek bizonyul: sokkal kevesebb órát tölt a munkahelyén, mint az átlagos amerikai munkás.

Különösen felizzott a vita a görög gazdasági bajok kulminálása idején, amikor az is fel-felbukkant a vitákban, hogy „a görögök lusták, kevesebbet dolgoznak, aztán persze itt tartanak…”. Pedig akkor is tudni lehetett, hogy az átlagos helyzetű görög több munkaórát dolgozik egy évben, mint az átlag-német, a sok fizetett szabadsággal, eleve rövidebb munkahéttel. De persze nem mindegy, hogy a rövidebb idő alatt milyen intenzitással, mennyire szervezett körülmények között, mennyire motiváltan végzi a munkáját a munkavállaló. A ledolgozott óra csupán egy a sokféle mutató között, de nem lényegtelen.

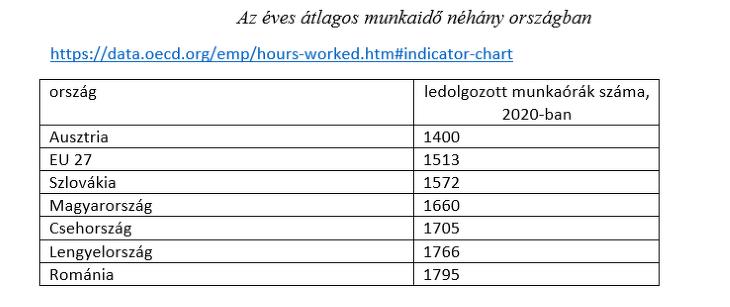

Nekünk a magyar ügyek érdekesek főként: a statisztikai „átlagmagyar” jóval többet dolgozik egy évben, mint az uniós átlag, vagy pláne egy osztrák; a térségünkben a helyzet e vonatkozásban is eléggé eltérő.

A munkaórák eltéréseit is figyelembe kell tehát venni az országok közötti összehasonlítás során. De érdemes-e különösebben összemérni az átlagos, országos termelékenységet? Természetesen a munkaerő haszna, hozama, hatékonysága ad információt a gazdaság állapotáról. A magyar gazdaság jellemzéséhez hozzátartozik az a körülmény, hogy átlagos termelékenységünk messze elmarad a nyugat-európai gazdaságokban foglalkoztatott munkaerő hozamától, sőt újabban elmarad a visegrádi szinttől is elmarad az egy alkalmazottra vagy annak egy órára jutó hozadék (hiszen ez a munkatermelékenység lényege).

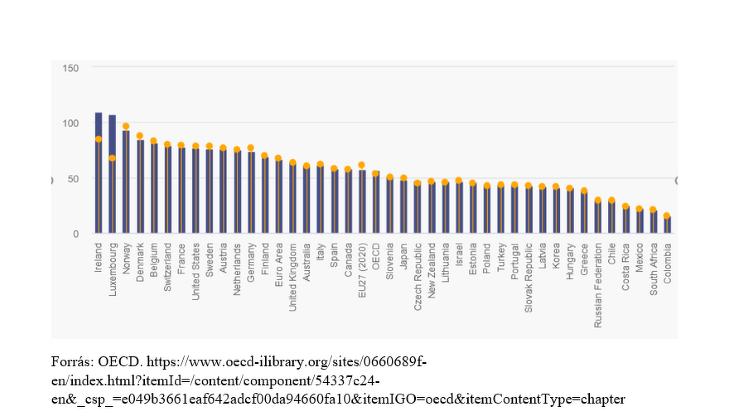

Tanulságos összevetni a magyar átlagtermelékenységet az iparosodott országokat tömörítő OECD összehasonlítható adataival (amelyek a helyi árszintet figyelembe véve, PPP alapon mérik a termelékenységi mutató számlálóját alkotó nemzeti jövedelmet).

A minket közelről érdeklő adatok: az egy órára jutó GNI a magyar esetben 39,8 dollár, ugyanez az egy órára jutó GDP-ben 40,9 (2015-ös amerikai dollárban mérve össze a nemzeti adatokat). A szlovák gazdaságban az egy ledolgozott munkaórára jutó GNI 42,2, a lengyel adat 42,7, az észt 44, 7, a cseh 44,5, a szlovén 50,5. A magyar gyakorlatban a GDP szokott lenni a bevett teljesítménymérce, de a tényleges anyagi viszonyokat jobban kifejezi a bruttó nemzeti jövedelem.

Ám bármelyiket alkalmazzuk, a helyzet ugyanaz a 2019-es adatok alapján: némi hatékonysági lemaradásunk mutatkozik a szlovák, lengyel viszonylatban, és valamivel jelentősebb a cseh, szlovén, észt összevetésben. Ez nem érhet minket meglepetésként, mert sok más gazdasági indikátor azt üzeni, hogy a magyar gazdaság, amely a rendszerváltozás első évtizedében termelékenységben és egyéb versenyképességi mutatókban a volt tervgazdaságok csoportjának az élmezőnyében volt, rendszerint második a cseh gazdaság mögött, a többiek hosszabb távon bemutatott gyorsabb gyarapodása nyomán a csoport második felébe került. A lemaradásunk jelenleg nem riasztó. A görög adatokhoz mérve van némi előnyünk, sőt – meglepetésre – a korai adattól sem vagyunk érdemben lemaradva.

A nagyon eltérő térségek, gazdaság-típusok nemzetközi összehasonlítása azonban óvatosságra inti az elemzőt, főleg a hazai árszint figyelembevétele, a közös valutára való átszámítás gondjai miatt. A V4-et összehasonlító keretnek véve azonban a módszertani gondok nem rontják le az adatok üzenetét.

Bár bekövetkezett javulás a magyar termelékenység terén a 2020 elejéig kitartó üzleti ciklus utolsó éveiben, amit regisztrált a témában készített MNB-jelentés, azonban a nagy tablón a 2017–2019-es évek nem módosítanak: a munkatermelékenység alakulása jelzi gazdaságunk relatív visszacsúszását a térségi társainkhoz (egyben: versenytársainkhoz) képest.

A finomabb ágazati, területi és tulajdonformák szerinti elemzés fontos lehet a gazdaságpolitika művelőinek a lehetséges állami rásegítés módjának és célzottjainak a megtalálásában.

Jó tisztában lenni azzal például, hogy a szolgáltató szektorban nálunk is felgyorsult a hatékonyság-növekedés, ami a munkatermelékenység javulásával is járt.

Továbbá jelentősen emelkedett a mezőgazdaság termelékenysége, 2013–2019 között csaknem 50 százalékkal, főként az EU-forrásokból származó gépeknek, korszerű technológiáknak betudhatóan. Az ipari adatokra viszont nagyon kihat a konjunktúraciklus: amikor például az autógyártóknak jó évük van, akkor gyorsan nő az output, lényegében változatlan munkaerő-állomány mellett, azaz emelkedik a termelékenység: megnő az egy alkalmazottra jutó nettó termék, és bizonyára némileg kisebb ütemben az egy munkaórára jutó is. A termelés visszafogása, a gyári szalagok leállítása idején viszont ebben a kulcságazatban termelékenység-csökkentést regisztrál a statisztika.

Végül: miként hatnak az itt tárgyalt ügyre a covid-válság fejleményei? A szolgáltató ágazatokban egyszerre van (még mindig) munkaerőhiány és munkaerő-felesleg, a szerkezeti és területi meg nem felelés nyomán. A szűkös munkaerőt jobban meg kell fizetni, ez tehát felfelé viszi az egységköltséget (unit labour cost): ha nincs elég kínálat szakácsból, IT-szakemberből, kőművesből, akkor a munkaadók kénytelenek bért emelni a hiányszakmákban. Akkor is ez lenne a helyzet, ha időközben nem ugrott volna meg a minimálbér és a garantált bérminimum, nálunk azonban a választást megelőző év végén eldöntött nagy minimálbér-emelés felfele tolja a kapós szakemberek jövedelmi elvárásait is.

A munkaerő-felesleg viszont aligha képes bérnövekedést visszafogó tényezőként hatni, ha olyan a szakmájuk a munkakeresőknek (vagy eleve szakmanélküliek), hogy a további gazdasági növekedés során sem támad erőteljes kereslet irántuk. Ez nem kötődik a szolgáltatásokhoz: az iparban, agrárgazdaságban foglalkoztatottak bérszintje is növekszik, különösen a költekező állami költségvetés által fűtött keresleti folyamatok folytatódása esetén.

A felvázolt képből joggal következtetünk arra, hogy az előttünk álló időszakban nemcsak az árupiacok egyensúlytalanságai, hanem a munkaerőpiaci viszonyok is költségszint-emelő hatást fejtenek ki. Ez a trend jól látható a fejlett világban, de az európai peremvidék sem különbözik lényegesen ebben a vonatkozásban. Nemcsak a szűkös termelési korlátok miatt kell tehát a költségoldali nyomás fennmaradásától tartani, hanem a munkaerő miatt is.

Ami a magyar specialitás: a nemzeti valuta gyengülő trendje. Ez pedig, különösen, amikor az infláció megugrásával társul, a mobil munkavállalók migrálásához is hozzájárul. Ez pedig tovább növeli a hazai munkaerőhiányt a kurrens szakmákban. Annyival többet pedig aligha képes az átlagos magyar munkaadó felajánlani, amivel itthon tarthatná, pláne hazahozhatná a képzett, fiatal, mozgékony embereket. Marad neki a kisebb termelékenységű munkaerő – de az is a korábbinál valamivel többe kerül.

Az ilyen egyensúlytalansági helyzet nem tud úgy feloldódni, hogy ne vezessen a termelékenység-növekedést meghaladó bérköltségekhez. Ebből pedig a nemzetközi versenypozíciónk további erodálása következhet.

Új részleteket árult el a kormány.

Új részleteket árult el a kormány.