A Magyar Nemzeti Bank Monetáris Tanácsa a várakozásoknak megfelelően változatlanul hagyta a jegybanki alapkamatot, így az most is 0,9 százalékon áll. Mit mondanak az elemzők, mikor fog lépni az MNB? A kamatdöntés után kiadott elemzői véleményekből szemezgettünk.

Bebesy Dániel, a Budapest Alapkezelő portfóliómenedzsere:

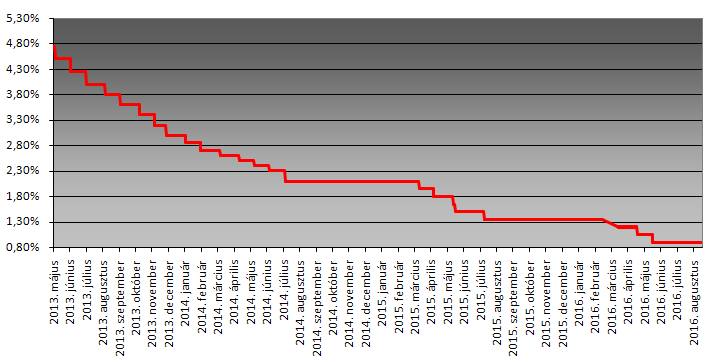

A várakozásoknak megfelelően nem változtatott az alapkamat szintjén a jegybank. Az MNB a múlt havi döntését követően is megerősítette, hogy tartósan alacsony kamatkörnyezetre rendezkedik be. Az irányadó kamat változatlansága mellett a piac majd szeptemberben kaphat iránymutatást a jegybanktól a három hónapos betétek év végi szintjével kapcsolatban, ami befolyásolhatja a rövidebb lejáratú kamatszinteket.

|

| Bebesy Dániel. |

A jegybank várhatóan továbbra is arra törekszik, hogy a bankközi kamatokat az irányadó ráta alatt tartsa, ezzel próbálva fékezni a forint erősödését.

Az elmúlt hónap viszonylag nyugodtan telt a globális tőkepiacokon, a Brexit után a vezető jegybankok újabb élénkítő csomagokat jelentettek be, ami támogatta a kockázatvállalást.

A hazai inflációs folyamatokban továbbra sincs jelentős változás, a júliusi -0,3 százalékos adat ugyan elmaradt a jegybank várakozásától, azonban az év hátralevő részében emelkedni kezd a pénzromlási ütem, amelyet a bázishatáson kívül hosszabb távon a gyorsabb bérnövekedési ütem is tol majd.

Kiss Mónika, az Equilor vezető elemzője:

Ez az ülés az utolsó a "papírforma ülések” sorában, a nyár lezárultával ismét izgalmas időszak előtt állunk.

A következő hónapokban kiderül, milyen stratégiával reagál majd a magyar jegybank a kialakult helyzetre. A továbbra is alacsony belső és importált inflációs nyomás mellett hazai devizánk erősödik és a piac által kulcsfontosságúnak tekintett 307-310-es támasszint áttörésével kísérletezik.

Emellett bár a második negyedéves GDP adatok már fellendülést mutattak az első negyedév visszaeséséhez képest, az éves GDP prognózis teljesítéséhez kifejezetten erős növekedésre lenne szükség az év második felében.

|

| Kiss Mónika. |

Júliusban -0,3 százalék volt az infláció, a negyedéves évesített maginflációs árindex pedig stabilan 1,3 százalékon áll. A dezinflációs folyamatok következtében az infláció messze elszakadt az MNB 3 százalékos céljától és az MNB is fokozott figyelmet fordít az eurozónából érkező külső deflációs nyomásra, amely belső keresletélénküléssel mostanáig még nem volt kiegyensúlyozható.

A következő két hónapban az egy évvel ezelőtti olajáresés kikerült az indexből, valamint jövedékiadó-emelés is felfelé hajtja majd az árakat. A nagy kérdés, hogy ez a két hatás elegendő lesz-e ahhoz, hogy ismét 1 százalék fölé kerüljön az éves alapú emelkedés, már csak azért is, mert a jövő évtől tervezett járulékcsökkentés feltételezhetően ismét dezinflációs hatású lehet.

A másik aggodalomra okot adható faktor a jegybank számára a GDP tervezett növekedési üteme. A második negyedévben a magyar gazdaság a KSH által közzétett előzetes, nyers adatok szerint 2,6 százalékkal nőtt, az első negyedéves 0,9 százalékos a korábbiaknál sokkal gyengébb éves alapú teljesítmény után. Ahhoz, hogy a kitűzött 2,5 százalékos kormányzati cél tartható legyen 3 százalék felett kell, hogy alakuljon a július-december időszak.

Ürmössy Gergely, az Erste vezető makrogazdasági elemzője:

Az év végéig stabilan 0,9 százalék maradhat az alapkamat, ha pedig beváltja a hozzáfűzött reményeket az új eszköz, akkor akár a jövő évben sem nyúl majd az alapkamathoz a tanács. Ellenkező esetben, ha a BUBOR kamatok nem esnek még mélyebbre, akkor elképzelhető, hogy jövőre újra a kamatcsökkentés lehetőségével él a tanács.

Azonban nem szabad figyelmen kívül hagyni, hogy a tanács újabb nem-konvencionális eszközöket is alkalmazhat, hogy a gazdaságban uralkodó pénzügyi kondíciók lazuljanak. A szeptemberi kamatdöntő ülés nem csak azért lesz izgalmas, mert a betétbe helyezhető likviditás mennyiségéről először dönt az monetáris tanács, hanem azért is, mert megismerhetjük az MNB új inflációs jelentését, illetve makrogazdasági előrejelzéseit.

|

| Suppan Gergely |

Suppan Gergely, a Takarékbank elemzője:

Az MNB legutóbbi kommunikációiban már jelezte, hogy véget ért a legutóbbi kamatcsökkentési sorozat, mivel a korábbi várakozásoknál némileg lazább fiskális politika elegendő mértékben ösztönözheti a gazdasági növekedést ahhoz, hogy elérje 3 százalékos inflációs célját.

Az MNB ugyanakkor a három hónapos betéti instrumentum hozzáférésének korlátozásával kívánja irányítani a monetáris politikáját: az októbertől bevezetendő limitek függvényében jelentős banki szabad források áramolhatnak át a bankközi piacra, illetve az állampapír-piacra.

A szeptember végén meghatározandó limit keretösszegét feltehetően az MNB új inflációs jelentése is befolyásolhatja. Így mind a bankközi piacon, mind az állampapír-piacon lefelé irányuló nyomás lesz a hozamszinteken (ez a rövid oldalon gyakorlatilag már teljesült); az effektív hozamszint így lefelé térhet el a jegybanki alapkamattól, vagyis az alapkamat változtatása nélkül is képes enyhíteni a monetáris kondíciókat a jegybank. Az MNB valójában arra törekedhet, hogy az elért alacsonyabb kamatszintet huzamosabb ideig tartani tudja, mintsem arra, hogy további kamatcsökkentések esetén később korrekcióra kényszerüljön.

Így arra számítunk, hogy a mostani kamatcsökkentést követően 2018 közepéig változatlanok maradnak a kamatok, miközben a BUBOR irányadó jellege erősödhet. A kamatok alacsony szinten tartását támogatja, hogy 2018 előtt nem várható az inflációs cél elérése, valamint az, hogy a külső adósság és sérülékenység meredek csökkenése, a kockázati megítélés javulása csökkenthetik a kockázati felárakat. Az alacsony hazai kamatszintet ezenfelül az EKB folyamatban levő mennyiségi lazítása, valamint a Fed korábbi várakozásoknál lassabb és későbbre tolódó kamatemelési pályája is támogatják.

Távollétében mondták ki a végső ítéletet.

Távollétében mondták ki a végső ítéletet.