Mivel 2022-23-ban a magyar gazdaságban erőteljes inflációs folyamatok kaptak lábra, majd 2024-ben jelentősen csökkent az áremelkedés üteme, jogosan merül fel a kérdés, jelenleg mit mutatnak a vállalatok várakozásai – teszi fel a kérdést elemzésében a GKI Gazdaságkutató Zrt.

Mit mutatnak a korábbi évek adatai?

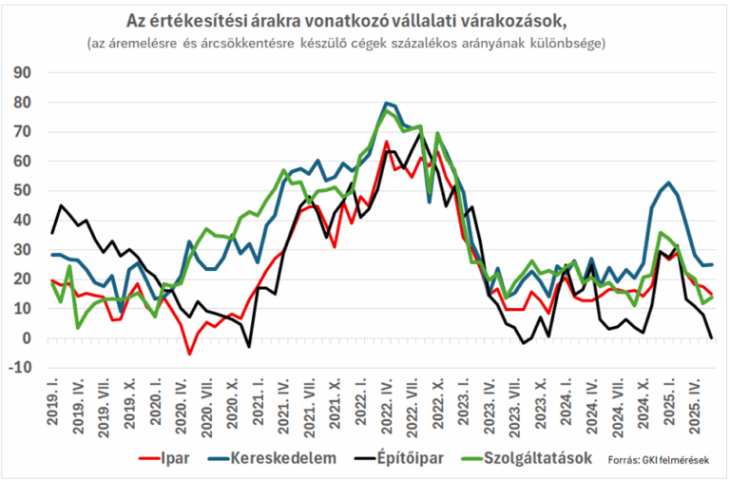

Az elmúlt években a magyar gazdaságot több, külső sokk is érte. Az első ezek közül a Covid-19 járvány volt, ami – rövidebb távon – az egyes ágazatok árképzési gyakorlatát eltérő pályára állította. A válság kitörése a kereskedelmi és a szolgáltatói ár-várakozásokat rögtön megugrasztotta, míg az ipari és főként az építőipari árakat később emelte. Az ipari ár várakozások mélypontja 2020 júniusában jött el, az építőipariaké csak 2021 januárjában. Az Ukrajna elleni orosz agresszió hatásaként megjelenő energiaválság tudatosodásáig mind a négy szektorban folyamatosan erősödtek az áremelési szándékok – ezt a járvány okozta visszaesés utáni gyors visszapattanás is támogatta.

Az energiaárak megugrása azonban fordulópontot hozott az árképzési tervekben, jelentősen emelte a gazdálkodó szektor áremelési szándékait. 2022 közepétől, az első sokkot követően esésnek indultak az árvárakozások. 2023 és 2024 közepe-vége között ebből a szempontból egy nyugalmas időszak következett, az árképzési szándékok nem mutattak határozott irányt. 2024 késő őszén – vélhetően az egyre bizonytalanabb gazdasági környezet miatt – némileg emelkedtek az áremelési várakozások. A legnagyobb mértékben a kereskedelemben, de a másik három szektorban kevésbé markánsan.

Fotó: GKI

2025 első félévében viszont szinte folyamatosan csökkentek az áremelési szándékok.

Az építőipar esetében a keresleti korlát meghatározóvá vált, az állami beruházások csúszása és törlése, a lakásépítés mélypontja és a felújítások visszaesése indokolja a korábbinál óvatosabb áremelési szándékokat. A kereskedelmi áremelési várakozások emelkedtek a legnagyobbat 2024-ben, így ezek csökkenése természetes korrekció, s emellett a kormányzati intézkedések is lefelé szorították a várakozásokat. Az üzleti szolgáltatások sem teljesítettek jól az első félévben, az áremelési szándékok mérséklődése itt sem meglepő. Az ipar termékeinek jelentős részét nem belföldön értékesíti, s a külpiaci kereslet elég hullámzó – ez hat az árképzési tervekre is.

Rossz hír a fogyasztóknak – mi várható a közeljövőben?

2025 júniusában (a négy szektort együttesen vizsgálva) a cégek 17 százaléka készült a következő három hónapban áremelésre, 8 százalékuk viszont árcsökkentést tervezett. Az építőiparban az áremelésre és az árcsökkentésre készülők aránya egyaránt 14-14 százalék, azaz ebben a szektorban nem érezhető érdemi inflációs nyomás – alapvetően a kereslet korlátozottsága miatt. Az iparban ugyanez a két arány 13 százalék és 5 százalék, míg az üzleti szolgáltatások esetében 15 százalék és 6 százalék.

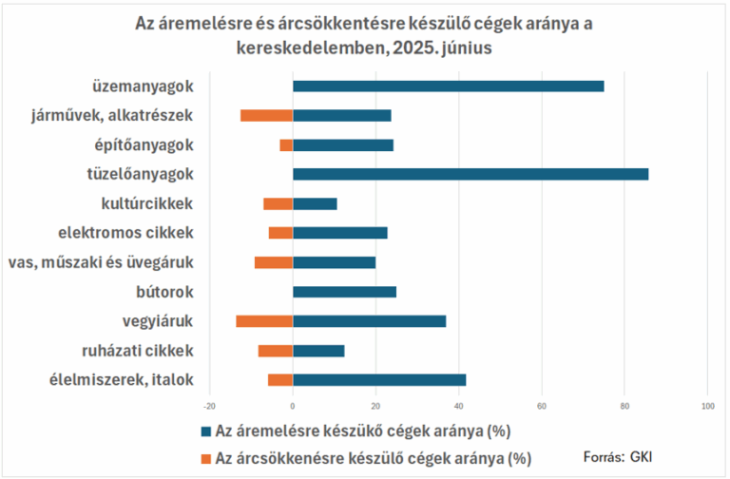

Rossz hír a fogyasztók számára, hogy a kereskedelemben a legerősebb az áremelési szándék, itt a megkérdezettek 27 százaléka készült áremelésre és 8 százaléka árcsökkentésre. Ez nyilván nem véletlen: az árrésstop és a kereskedelmi különadó okozta veszteségeket kell csökkenteniük, miközben a beszállítók is folyamatosan árat emelnének.

Fotó: GKI

A kapott válaszok alapján egyértelmű, hogy az üzemanyagok és tüzelőanyagok esetében a válaszadók döntő többsége emelkedő értékesítési árakra számít a közeljövőben. Jelentős többségben vannak azok is, akik a napi cikkek, azaz az élelmiszerek, italok, illetve a vegyiáruk terén számítanak áremelkedésre. A ruházatii cikkek, illetve a kulturális cikkek kivételével a többi árucsoport esetében is az áremelésre számítók vannak érezhető többségben az árcsökkenésre számítókkal szemben. A vállalati várakozások azt mutatják, hogy a kereslet hiánya több szektorban is fékezi az áremelési terveket, de a költségoldali nyomás (a magas energiaárak, az értékláncok bizonytalanságaiból adódó többletköltségek, illetve a folyamatosan emelkedő bérköltségek és adóterhek) továbbra is erőteljesen jelen van.

Kitehette az irányjelzőt a forint?

Kitehette az irányjelzőt a forint?