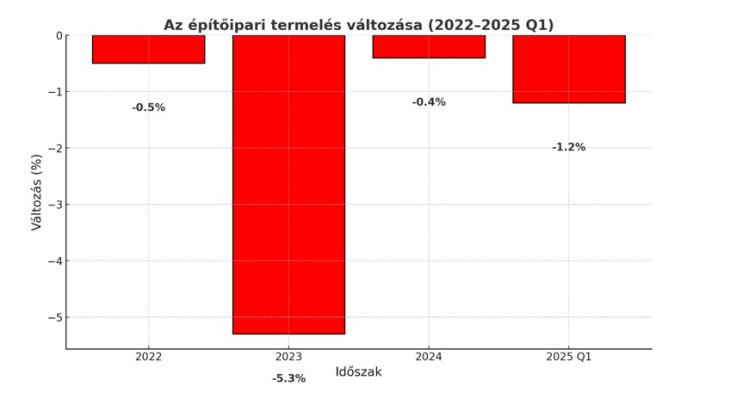

Az építőipar növekedési ciklusa 2022-ben lezárult. Az ágazat teljesítménye 2023-ban jelentősen (5,3 százalékkal), 2024-ben pedig enyhén (0,4 százalékkal) csökkent az előző évhez képest. A 2025-ös év sem indult jól: a termelési volumen az idei első negyedévben 5,7 százalékkal maradt el az egy évvel korábbitól.

Az épületek építése (magasépítés) terén ugyanakkor a helyzet nem rossz: e szegmens termelése éves alapon lényegében stagnált. Ezzel szemben az egyéb építmények (mélyépítés) esetében közel 9 százalékos visszaesés volt tapasztalható. Az ágazat saját beruházásai az elmúlt három évben folyamatosan csökkentek. A közeljövőre nézve kedvezőtlen jel, hogy az idei első három hónapban a megkötött új szerződések volumene 18 százalékkal maradt el a 2024 azonos időszakában mért értéktől. Bár az ágazat kezében lévő szerződésállomány március végén 3,8 százalékkal meghaladta az egy évvel korábbit, ennek jelentős részét hosszabb távú szerződések teszik ki, amelyek csak részben igényelnek idei kivitelezést. E szempontból a mélyépítés kedvezőbb helyzetben van: e szegmens szerződésállománya 20 százalékkal nőtt, míg a magasépítés esetében 15 százalékos csökkenés volt.

Az építőiparban működő vállalkozások száma, valamint az új alapítások aránya 2023-ban és 2024-ben is csökkent az előző évekhez képest. Az ágazatban kiemelkedően magas az alvó és projektcégek aránya, így a ténylegesen működő vállalkozások száma 2024 végén mintegy 65 ezerre volt becsülhető. 2025 első negyedévében tovább csökkent a cégek száma, ugyanakkor az új alapítások éves összevetésben már 8 százalékos növekedést mutattak.

Az építőanyagárak emelkedése, az energiaárak körüli bizonytalanság és a folyamatos béremelési igények hosszabb ideje élénkítik a termelői inflációt. A kereslet visszaesése ugyanakkor korlátozta az áremelési lehetőségeket: míg 2023-ban a termelői árak átlagosan 16 százalékkal nőttek, 2024-ben már csak 6 százalékkal, 2025 első negyedévében pedig 5,4 százalékkal. Az idei év egészében nem várható az áremelkedés ütemének számottevő lassulása.

Az elmúlt bő két évben az építőiparban a termelést leginkább korlátozó tényezőt a kereslet hiánya jelentette – az áprilisi GKI-felmérés szerint a válaszadók több mint fele panaszkodott erre.

A megkérdezettek mintegy negyedét sújtotta a munkaerőhiány, illetve a vevők fizetési késedelmei és egyéb pénzügyi problémák. Az ágazat legutóbbi erős éveiben (2021–2022) még a munkaerőhiány számított a legjelentősebb korlátozó tényezőnek (több mint 50%-os említési aránnyal), míg a kereslet hiánya akkor csak a vállalatok ötödénél okozott gondot. A GKI felmérései szerint a termelők hangulata hosszabb időn át nem változott érdemben: az építőipari kilátásokat összefoglaló ágazati bizalmi index 2024-ben egy viszonylag szűk sávban mozgott. Januárban e sáv tetejére ért, majd február és május között folyamatosan csökkent, és ezzel májusra négyéves mélypontjára süllyedt. A vállalkozói várakozások tehát egyelőre nem utalnak közeli pozitív fordulatra. A GKI 2025 egészében stagnáló építőipari termeléssel számol 2024-hez képest, de jelentős negatív kockázatok mellett.

A Privátbankár.hu Kft. (privatbankar.hu) nem minősül a befektetési vállalkozásokról és az árutőzsdei szolgáltatókról, valamint az általuk végezhető tevékenységek szabályairól szóló 2007. évi CXXXVIII. törvény („Bszt.”) szerinti befektetési vállalkozásnak, így nem készít a Bszt. szerinti befektetési elemzéseket és nem nyújt a Bszt. szerinti befektetési tanácsadást a felhasználói részére. A privatbankar.hu honlaptartalma ("Honlaptartalom") a szerzők magánvéleményét tükrözi, amelyek a privatbankar.hu közzététel időpontjában érvényes álláspontját tükrözik, amelyek a jövőben előzetes bejelentés nélkül megváltozhatnak. A Honlaptartalom kizárólag tájékoztató jellegű, az érintett szolgáltatások és termékek főbb jellemzőit tartalmazza a teljesség igénye nélkül és kizárólag a figyelem felkeltését szolgálja. A megjelenített grafikonok, számadatok és képek kizárólag illusztrációs célt szolgálnak, azok pontosságáért és teljességéért az privatbankar.hu felelősséget nem vállal. A Privátbankár.hu Kft, mint a privatbankar.hu honlapjának üzemeltetője, továbbá annak szerkesztői, készítői és szerzői kizárják mindennemű felelősségüket a Honlaptartalomra alapított egyes befektetési döntésekből származó bármilyen közvetlen vagy közvetett kárért. Ezért kérjük, hogy a befektetési döntéseinek meghozatala előtt mindenképpen több forrásból tájékozódjon, és szükség esetén konzultáljon személyes befektetési tanácsadójával. A Privátbankár.hu Kft. (privatbankar.hu) az adott pénzügyi eszközre általa tájékoztató céllal készített Honlaptartalomból esetlegesen következő ügyletkötésben semmilyen módon nem vesz részt, és így a függetlensége megőrzésre kerül. Mindezekből következik, hogy a Honlaptartalmával vagy annak közreadásával a Bszt., valamint az annak hátteréül szolgáló, az Európai Parlament és a Tanács 2004. április 21-én kelt, 2004/39/EK számú, a pénzügyi eszközök piacairól szóló irányelve („MIFID”) jogszabályi célja nem sérül.

Az MNB hitelezési felmérésének eredményei azt mutatják, hogy az építőipari vállalatok hitelportfóliójának minősége 2022–2023-ban folyamatosan romlott, és 2024-ben is csak csekély javulás volt tapasztalható. A piaci nehézségek hatására nőtt a lánctartozások mértéke, ami tovább rontotta a vállalkozások pénzügyi helyzetét, és gyengítette az ágazat stabilitását. A hazai építési beruházások finanszírozása – különösen a közösségi megrendelések esetében – jelentős mértékben függ az uniós forrásoktól.

A 2021–2027 közötti pénzügyi ciklus forrásainak késedelmes és részleges lehívása nehéz helyzetbe hozta az építőipart. Ugyanakkor a szektor a következő 3–4 évben több növekedési potenciállal is rendelkezik, amelyek hozzájárulhatnak az ágazat fellendüléséhez. A kormány által tervezett gazdaságélénkítő intézkedések – például a lakásépítési és -felújítási programok – középtávon várhatóan növelik az építőipari aktivitást. Pozitív hatással lehetnek az energiahatékonysági projektek is, amelyek ösztönözhetik az épületek energetikai korszerűsítése iránti keresletet.

A költségvetési forrásból megvalósuló infrastrukturális beruházások – például a közlekedési projektek – új lehetőségeket teremthetnek az építőipari vállalkozások számára. Az új technológiák és a digitalizáció alkalmazása fokozhatja a hatékonyságot és a versenyképességet, ami hosszú távon az ágazat növekedését is elősegítheti.

Ugyanakkor számos kockázati tényező nehezítheti a fejlődést. Ilyen a geopolitikai bizonytalanság, az ingadozó energiaárak, a fokozódó szakemberhiány és bérnyomás, valamint a hitelkamatok jövőbeni alakulásával kapcsolatos kérdőjelek. Az új építési előírások és szabályozások betartása további költségeket és adminisztratív terheket róhat az építőipari vállalatokra. A következő időszak legnagyobb kihívása az építésgazdasági értéklánc valamennyi szereplője számára a hatékonyság növelése lesz.

Tűpontos feltételrendszere van az özvegyi nyugdíjnak.

Tűpontos feltételrendszere van az özvegyi nyugdíjnak.