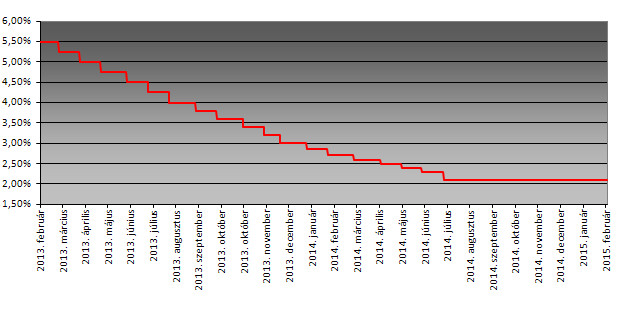

Akár a nyáron is folyhat az enyhítés

A JP Morgan globális pénzügyi szolgáltató csoport londoni befektetési részlegének közgazdászai hétfői prognózisukban hangsúlyozták, hogy egyelőre nem látják indokoltnak az 1,50-1,60 százalékos, júniusra elérendő MNB-kamatmélypontról szóló alapeseti előrejelzésük átértékelését, mivel az infláció és a gazdasági aktivitási adatok jórészt megfelelnek az MNB várakozásainak. A ház szerint ugyanakkor megvan annak az esélye, hogy a forint tartós erősödése esetén az MNB a harmadik negyedévben is folytatja az enyhítési ciklust.

A Goldman Sachs (GS) bankcsoport londoni elemzői szerint a monetáris tanács várhatóan a keddre valószínűsíthető 0,15 százalékpontos kamatcsökkentés utáni közleményében is fenntartja a további enyhítésre utaló hangvételt, és kilátásba helyezheti az enyhítési ciklus folytatását, a korábban vártnál alacsonyabb inflációs pályára, az enyhe középtávú inflációs kilátásokra, előrejelzésekre, az alacsony külföldi inflációból eredő lefelé ható kockázatokra és az elmúlt időszak nyersanyagár-csökkenéseinek potenciálisan továbbgyűrűző második körös hatásaira hivatkozva.

Megfontoltan jár majd el a jegybank

A GS londoni elemzői szerint azonban az MNB az erőteljes gazdasági növekedés, valamint a hazai keresletnek a devizaadósságok átváltása nyomán várható élénkülése miatt valószínűleg nem akar túl gyors és túl agresszív enyhítési ciklust. A ház londoni elemzői szerint emellett a görög válság fellángolásából, vagy az amerikai jegybank szerepét betöltő Federal Reserve várt kamatemeléséből eredő tőkekivonási kockázat is korlátozza a monetáris tanács mozgásterét.

A Goldman Sachs alapeseti várakozása mindezek alapján az, hogy a monetáris tanács az 1,60 százalékos alapkamat elérése után leállítja az enyhítési ciklust. A GS elemzői sem zárják ki azonban, hogy tartós forinterősödés, vagy a vártnál alacsonyabb euróövezeti kamatok esetén 1,50 százalék alatti szintekig folytatódhat az MNB kamatcsökkentési ciklusa.

A ház szerint ugyanakkor ebben az esetben is csak kismértékben csökkenne 1,50 százalék alá az alapkamat. A Goldman Sachs elemzői szerint ugyanis az MNB elsődleges enyhítési eszköze a növekedési hitelprogram.

A nagyobb vágás sem kizárt

Ennél agresszívabb előrejelzést adtak a Royal Bank of Scotland (RBS) londoni befektetési részlegének elemzői, akik szerint az eurójegybank (EKB) mennyiségi enyhítési programjának hatásait is figyelembe véve az MNB-alapkamat akár jóval 1,50 százalék alá is csökkenhet az enyhítési ciklus végére.

A cég szakértőinek véleménye szerint a változatlanul erőteljesen dezinflációs globális környezetben az euró jelenlegi forintárfolyama nem egyeztethető össze a monetáris tanács azon céljával, hogy a teljes kosárra számolt magyarországi infláció visszaemelkedjen az MNB 3 százalékos központi célszintjére, annak ellenére sem, hogy az olajárak a legutóbbi időben emelkedtek.

Az RBS londoni elemzői szerint mindez erős alapot teremt ahhoz, hogy az MNB ebben a hónapban és májusban is 0,15 százalékpontos lépésekben folytassa a kamatcsökkentési ciklust. A ház szerint a monetáris tanács várhatóan júniusban, az új inflációs jelentés közzététele után vizsgálhatja felül a havi kamatcsökkentések ütemét, ha ez szükséges, és ebben a döntésben a forintárfolyamnak fontos szerepe lesz.

Az EKB programja húzza a forintot

A City egyik legnagyobb befektetési bankcsoportja, a Barclays felzárkózó piacokkal foglalkozó közgazdászai szintén 0,15 százalékpontos MNB-kamatcsökkentést jósoltak keddre. Hangsúlyozták azt a véleményüket, hogy jóllehet a defláció enyhült a múlt hónapban, valószínűtlen azonban, hogy a magyar gazdaságban érvényesülő deflációs nyomás rövid távon elenyészne.

A Barclays elemzői is kiemelték emellett, hogy az EKB mennyiségi enyhítési ciklusa erősödési nyomást gyakorol a forintra, és ez a jó ideje tartó deflációval együtt lehetőséget teremt az MNB-nek a kamatcsökkentések folytatására a robusztus gazdasági növekedés ellenére is.

A Morgan Stanley bankcsoport londoni befektetési részlegének elemzői úgy fogalmaztak előrejelzésükben, hogy az MNB a következő inflációs jelentés közzétételéig "automata üzemmódban" folytatja a monetáris enyhítést. A ház alapeseti előrejelzési forgatókönyve szerint a magyar jegybanki alapkamat júniusra 1,50 százalékig csökken, és az MNB ezután kivárásra rendezkedik be a környezet felmérésére.

A legagresszívabb előrejelzést az MNB monetáris enyhítési ciklusának várható mértékére a Bank of America-Merrill Lynch bankcsoport londoni elemzőrészlege (BofA Merrill Lynch Global Research) tartja érvényben.

A ház közgazdászai a magyar inflációs és monetáris kilátásokról összeállított előrejelzésükben mínusz 0,2 százalékos idei egész éves átlagos inflációt valószínűsítettek Magyarországon.

A cég elemzőinek modellszámításai azt mutatják, hogy a magyarországi infláció akkor is "kényelmesen" az MNB 3 százalék plusz/mínusz 1 százalékpontos célsávján belül maradna, ha a hordónkénti olajár 100 dollárra emelkedne 2016-ban.

A Bank of America-Merrill Lynch londoni elemzői mindezek alapján azzal számolnak, hogy az MNB az idei év végére 1,35 százalékig csökkenti alapkamatát.

Megkezdődött a paksi atomerőmű 2. blokkjának fokozatos felterhelése hétfőn 18 órakor – közölte a létesítmény a honlapján.

Megkezdődött a paksi atomerőmű 2. blokkjának fokozatos felterhelése hétfőn 18 órakor – közölte a létesítmény a honlapján.