Javuló hosszú távú kilátások

Abból a világszerte 132 országból, amelynek az országkockázatát a Dun & Bradstreet minősíti, 93 osztályzata romlott 2008 első feléhez képest, amelyből 55 legalább három kategóriával lejjebb csúszott vissza. Ezzel szemben csupán 15 gazdaság javított besorolásán ugyanezen időszakban, több mint két osztályzat előrelépést mindösszesen kettő tudott felmutatni - derült ki a Bisnode D&B által közzétett Dun & Bradstreet elemzésből.

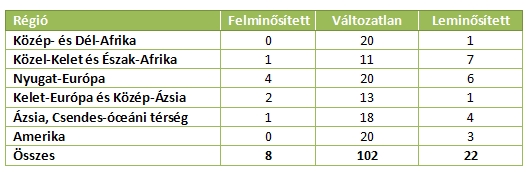

Az elmúlt időszakot vizsgálva, 2013-ban a vártnál több, összesen 22 ország (a vizsgált országok 16,7%-a) rosszabb kockázati besorolással zárta az évet, mint amivel kezdte, és csupán 8 ország (6,1%) tudott javítani osztályzatán.

|

| Változások a kockázati értékelésben régiónként, 2013. január és 2014. január között (országok száma) Forrás: Bisnode |

A lassú talpra állásba vetett növekvő bizalmat erősítik a 2014 utánra szóló javuló előrejelzések. A 2014-re vonatkozó globális reálnövekmény előrejelzés 2,5%-ról 2,7%-ra növekedett, míg a következő három évre szóló előrejelzések 2015-re 2,9%-ra, 2016-ra 3%-ra 2017-re pedig 3,1%-ra emelkedtek.

Mindemellett a globális főbb mutatók elrejtik a régiók közötti egyenlőtlenségeket, az Észak-Amerikára vonatkozó jóval optimistább elemzések 2,8%-3% közötti növekedést várnak 2014 és 2017 között, ami jóval magasabb az egy évvel ezelőtti átlag 2,3%-os előrejelzéseknél.

Kevésbé ugyan, de szintén bizakodóak a nyugat -, és közép-európai éves átlagos növekedésről szóló előrejelzések, amelyek 0,2 százalékponttal 1,8%-ra növekedtek 2014-ben.

A közép- és dél-afrikai növekedés szintén 0,2 százalékponttal fog emelkedni ugyanebben az időszakban, míg az ázsiai és a csendes-óceáni térség növekedési adatai átlag 0,1 százalékponttal 3,9%-ra emelkednek. Ellenben a Latin-Amerikára és Karib-térségre vonatkozó előrejelzések már jóval pesszimistábbak (átlag 0,4 százalékpontos visszaesés), hasonlóan a Közel-Kelethez és Észak-Afrikához (0,7 százalékpontos csökkenés) és a kelet-európai és közép-ázsiai térséghez (1,1 százalékpontos csökkenés).

Eltérő gazdasági tendenciák a feltörekvő piacokon

A feltörekvő piacok újjáéledő növekedése segített a világgazdaságnak kilábalnia a 2008-09-es recesszióból.

Mindezek mellett a feltörekvő piacok a recesszió előtti és utáni pár évben elért sikere elrejti a strukturális reformok szükségességét. Amint a globális növekedés lendülete lassult, egyértelművé és sürgetővé váltak a feltörekvő piacok nehézségei.

|

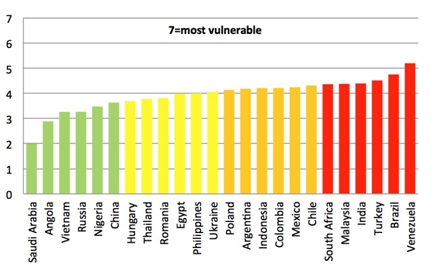

| Rövid távú sebezhetőség (0: legkevésbé sebezhető, 7: legsebezhetőbb) |

Egyre nyilvánvalóbbá válik, hogy a feltörekvő gazdaságokra nem lehet egységes halmazként tekinteni. Ezen gazdaságokat 3 szempont – rövid távú sebezhetőség, hosszabb távú kínálati oldal átalakítása és politika és szociális nyomás – szerint elemezve előtűnnek az őket jellemző erősségek és gyengeségek.

A Dun & Bradstreet a 25 vezető feltörekvő piac (Angola, Argentína, Brazília, Chile, Dél-Afrika, Egyiptom, Fülöp-szigetek, India, Indonézia, Irán, Lengyelország, Malajzia, Mexikó, Kína, Kolumbia, Magyarország, Nigéria, Oroszország, Románia, Szaúd-Arábia, Thaiföld, Törökország, Ukrajna, Venezuela és Vietnam) elemzésével arra kereste a választ milyen lehetőségeket és kockázatokat rejt ezen országok vállalkozásaival való kereskedelem és befektetés.

Hogyan használják ki a tőkét?

Az elmúlt 5 évben 15 különböző makrogazdasági és pénzügyi mutató vizsgálatával (belföldi banki nehézségekre és a pénzügyi válságra utaló mutatók) a Dun & Bradstreet elemzői létrehoztak egy analitikus keretrendszert, amely értékeli ezen 25 vezető feltörekvő gazdaság egymáshoz viszonyított rövidtávú sebezhetőségét.

A Bisnode D&B által közzétett elemzés tartalmazza egyrészt az eszköz árak és a hitelkitettség relatív növekedését, másrészt a külső és belső adósság mértékét, miközben figyelembe veszi a kockázatcsökkentő tényezőket, amit például a magas deviza tartalékot. A rövid távú pénzügyi nyomásnak leginkább kitett országok Dél-Afrika, Malajzia, India, Törökország, Brazília és Venezuela. Szaúd-Arábia, Angola, Vietnam, Oroszország, Nigéria és Kína kevéssé vannak kitéve a váratlan rövid távú tőkekiáramlás negatív hatásainak. Ez elsősorban az erős deviza tartaléknak, az alacsonyabb viszonylagos tőkebeáramlásnak és a globális gazdasági piacoktól való kisebb fokú pénzügyi elzárkózásnak köszönhető. Magyarország a rövid távú sebezhetőség tekintetében a kevésbé kockázatos országok között szerepel.

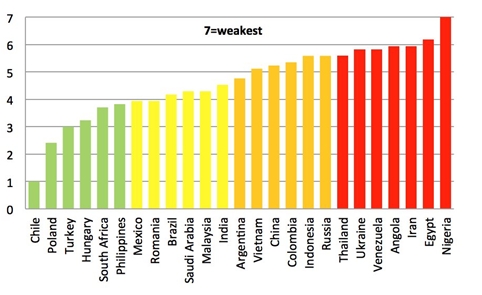

A rövid távú sebezhetőség elrejtheti a gazdaság hosszú távú erősségét. Az országok, amelyek láthatólag képesek kivédeni a rövid távú kríziseket, kevésbé jól strukturáltak, így nem tudnak teljes képességeik szerint fejlődni. A kínálati oldal alakulását négy pillér szerint elemezte a Dun & Bradstreet az alapján, hogy mennyire jól használta ki az adott ország a beáramló tőkét a fellendülés éveiben.

Ezen négy pillér a(z)

1, emberi tőke, amely megmutatja az adott ország munkaerejének minőségét és mennyiségét

2, fizikai tőke, amely az infrastruktúra és innováció termelő kapacitásának gyarapodását jelzi

3, gazdasági versenyképesség, mely az egymáshoz viszonyított előnyt tükrözi

4, gazdasági nyíltság, amely megmutatja az ország nyitottságát a világ felé.

A kínálati oldal alakulást vizsgálva megállapítható, hogy az elemzett 25 ország közül Magyarország jó helyen szerepel, és a mutató tekintetében olyan országokat előz meg, mint Szaúd-Arábia vagy Lengyelország.

|

|

| Rövid távú sebezhetőség (0: legkevésbé sebezhető, 7: legsebezhetőbb) |

A Bisnode D&B által közzétett Dun & Bradstreet elemzés harmadik fejezete a politikai faktorokat veszi figyelembe, melyek akadályozzák vagy segítik a szükséges kínálat oldali átalakítás végrehajtását. A választások időpontját (minél közelebb van 2014 januárjához, annál valószínűtlenebb, hogy az ország szervezeti átalakításba kezd), a szervezeti szabályzatmódosítások bevezetésének lehetőségét és a politikai rendszer típusát vizsgálva, 7 országot emelhetünk ki, amelyekben magas az akadály a változás és a pozitív reagálás előtt.

Ezen országok Thaiföld, Ukrajna, Venezuela, Angola, Irán, Egyiptom és Nigéria. Ellenben Chile, Lengyelország, Törökország, Magyarország, Dél-Afrika és a Fülöp-szigetek politikai környezete és intézményei képesek arra, hogy jobban alkalmazkodjanak és megbirkózzanak a globális befektetői hozzáállásban bekövetkező hirtelen változásokkal.

|

| Szabályzatmódosítások bevezetésének képessége |

A három kockázati tényezőt elemezve a leggyengébb ország Venezuela, mely mindhárom tényezőnél a leggyengébb kategóriába esik. Angola, Irán és Nigéria a hosszú távú kínálati oldali módosításokat és a szükséges politikai változások és szabályzatmódosítások bevezetésének képességét tekintve is a leggyengébb kategóriába esik.

Szintén aggodalomra ad okot Argentína, Kolumbia és Indonézia helyzete. A legerősebb országok között találjuk Kínát, Magyarországot és Szaúd-Arábiát, de Chile, Lengyelország és a Fülöp-szigetek is jól teljesít. Ezek az országok szintén számos szabályozási kihívással kerülnek majd szembe az elkövetkező években, de nagyobb eséllyel vészelik majd át a külső megrázkódtatásokat, mint például a U.S. Federal Reserve és más központi bankok pozíciójában bekövetkező változás.

Már legalább 1450 halálos áldozata van a venezuelai földrengéseknek.

Már legalább 1450 halálos áldozata van a venezuelai földrengéseknek.