Az európai adósságválság miatt egyre szigorúbb uniós költségvetési szabályoknak köszönhetően mind gyakrabban jelenik meg a hírekben egy viszonylag új kifejezés, a középtávú költségvetési cél (medium-term objective, MTO). Bár létezett már a válság előtt is, túlságosan nagy szerepet eddig nem játszott a magyar költségvetési gyakorlatban, ez azonban már várhatóan nem sokáig lesz így. A mutató bekerült a nemrég módosított új magyar adósságszabályba, és bár az euró bevezetése egyelőre nincs napirenden, amikor sor kerül erre, az szigorúbb középtávú költségvetési célt is jelent majd. Hogy pontosan miért, ahhoz érdemes áttekinteni, hogy miről is van szó.

Nálunk lehet a legnagyobb hiány

|

Mi az a strukturális egyenleg? A strukturális egyenleg két dologban tér el a hagyományosan használt költségvetési egyenlegtől. Egyrészt hiányoznak belőle az átmenetinek szánt egyszeri tételek (pl. nyugdíjvagyon felhasználása, ideiglenes adók). Másrészt pedig figyelembe veszi a gazdaság alakulását is, oly módon, hogy a tényleges kiadási és bevételi tételek helyett, abból a feltételezésből indul ki, hogy a gazdaság a potenciális szintjén teljesít. Így rosszabb időkben a hagyományos egyenlegnél jobb a strukturális egyenleg, hiszen ha a gazdaság újra jól teljesít, az majd automatikusa növeli az adóbevételeket. |

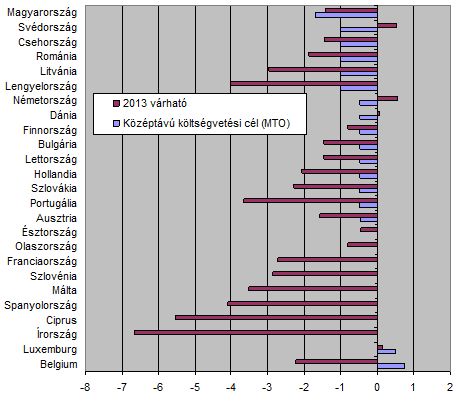

Brüsszeli iránymutatás alapján minden uniós tagországnak meg kell állapítania egy középtávú célt a költségvetés strukturális egyenlegére vonatkozóan (utóbbiról lásd keretes írásunkat). Hogy pontosan mekkora ez az érték, az függ az ország potenciális növekedési ütemétől, az államadósságától, a kamatszinttől, valamint a hosszú távú fenntarthatóság szempontjából kiemelten fontos öregedési rátától. Az alacsonyabb államadóssággal, vagy a kisebb öregedési rátával rendelkező államoknak kicsit lazább, a komolyabb fenntarthatósági problémákkal küzdő államoknak szigorúbb célt kell maga elé tűznie. Ha viszont egy ország tagja az eurózónának vagy a közös valuta előszobájának számító ERM2 árfolyamrendszernek, akkor a középtávú cél nem lehet rosszabb GDP-arányosan egy százalékos strukturális deficitnél.

Ha megvan a középtávú deficitcél, akkor a feladat innentől kezdve adott: évente a GDP 0,5 százalékával kell javítani a strukturális egyenleget egészen addig, míg nem éri a célját egy tagország. Annyi könnyebbséget lehetővé tesz az EU, hogy rosszabb időkben ennél kisebb mértékben is elég csökkenteni a hiányt, prosperáló időszakokban viszont nagyobb kiigazítást várnak el Brüsszelben.

|

| A középtávú költségvetési célként kitűzött és az aktuális strukturális egyenlegek a GDP százalékában. Forrás: Privátbankár.hu-gyűjtés és AMECO-előrejelzés |

Hazánk helyzete több szempontból is speciális. Elsősorban azért, mert mi vagyunk az egyetlen olyan tagország, amelynek középtávú költségvetési deficitcélja nagyobb, mint a GDP 1 százaléka. A rekordnagyságú, 1,7 százalékos hiánycél több dologgal magyarázható: egyrészt az uniós országok többségében már euróval fizetnek, így számukra korlátot jelent az egy százalékos deficit.

Másrészt, bár az államadósság és a gazdaság potenciális növekedésének üteme nagyjából megfelel az unió átlagának, a népesség öregedése egyelőre kevésbé érint minket, ráadásul a többieknél magasabb nominális kamatszint miatt ugyanaz az egyenleg (azonos államadósság és reálkamat mellett) számunkra szigorúbb költségvetési politikát és gyorsabb adósságleépítést eredményez.

Romlik a helyzet

A lazább célnak és növekedést ugyan erősen korlátozó, ám a befektetői bizalom visszaállítása miatt fontos szigorú költségvetési politikának köszönhetően az Európai Bizottság által 2013-ra prognosztizált 1,4 százalékos strukturális deficit kedvezőbb, mint a középtávú célérték. Ez rajtunk kívül csupán Svédországról, Németországról és Dániáról mondható el.

A jövő szempontjából ugyanakkor kevésbé megnyugtató, hogy míg a tavalyi konvergenciaprogramban még 2014-re és 2015-re egyaránt a célérték alatti prognózisok (1,4 illetve 1,3 százalék) szerepeltek, addig az Európai Bizottság legfrissebb előrejelzése szerint a strukturális hiány idén 2,3 százalék, jövőre pedig 2,1 százalék lesz, azaz jóval a cél felett. Ez pedig arra kényszerítheti a magyar gazdaságpolitikát, hogy gazdasági fellendülés automatikus egyenlegjavító hatását meghaladó mértékben csökkentse a költségvetési hiányt - a strukturális hiány ugyanis csak így csökkenthető.