Összefoglaló

- A koronavírusnak köszönhetően több ügyfél használja a Docusign szolgáltatásait. Az üzletág 2030-ig éves szinten 24,6 százalékkal növekedhet, amin belül az e-aláírások piaca forradalmi változásokat hozhat az ügyintézés világában.

- A Docusign az e-aláírás piacon belüli versenytársaihoz képest értékesebbnek tűnik a népszerűsége és a széleskörűbb megoldásai miatt.

- A vállalat bevételnövekedése felülmúlhatja a piacot és a versenytársakat az előrejelzések alapján.

Cégprofil

A 2003-ban alapított Docusign felhő alapú szolgáltatásokat biztosít az elektronikus aláírások területén. A vállalat digitalizált aláírásokkal kapcsolatos megoldásokat biztosít az ügyfelei számára, amely segítségével a vállalatok digitálisan előkészíthetik, végrehajthatják és meg is köthetik a szerződéseket. Továbbá, a szolgáltatásaik közé tartoznak olyan megoldások, mint a munkafolyamat-automatizálás, intelligens jogi betekintés, illetve egy olyan szolgáltatás is, ami lehetővé teszi a bonyolultabb űrlapok lépésről lépésre történő interaktív kitöltését. A vállalat részvényei 2018-ben lettek bevezetve a tőzsdére.

Iparági áttekintés

Nem elég, hogy a mai világban a technológia és a digitalizáció sokkal nagyobb szerepet játszik, mint bármikor máskor, de a koronavírus fel is gyorsította ezeknek a megoldásoknak a terjedését. Ahogy a vállalatok kénytelenek voltak otthoni munkavégzésre átállítani működésüket, új szoftveralkalmazásokra lett szükségük, hogy az üzletfolytonosságot fenn tudják tartani. Ez a felgyorsulás jól látszik a szoftveralkalmazások (Software-Application) piac méretének alakulásában is: 2017-ben az iparág összesített értéke 10,8 milliárd dollár volt, aminek 21 százalékát az USA tette ki. 2015 és 2020 között az átlagos évi növekedési ráta felülmúlta az 5 százalékot, míg az utolsó évben 12,3 százalékra nőtt ez a szám, miközben az átlagos ipari növekedés 0,4 százalék volt.

A szoftveralkalmazás-iparágon belül az e-aláírás piac, amelybe a Docusign is tartozik, egy jelentősrészt képvisel, különösen nagy növekedésnek örvendett az elmúlt években, és egyes becslések szerint akár 39 százalékos bővülést is láthatunk majd 2020 végéig év/év alapon. Ezen kívül az elmúlt 5 évben az e-aláírás tranzakciók értéke hihetetlen tempóban, 847 százalékkal nőtt, 89 milliárdról 754 milliárd dollárig. Ráadásul 2030-ra éves szinten 24,6 százalékos növekedés várható iparági szinten.

Habár a mostani robbanásszerű növekedést a szükség hozta, vélhetőleg ez nem átmeneti és a vállalatok már nem fognak visszaállni a korábbi folyamataikra az e-aláírás jelentős előnyei miatt. Ezek közül legfontosabb kiemelni, hogy az e-aláírás gyorsabb, hatékonyabb, illetve csökkenti a hamisítás lehetőségét és a hibás dokumentumok valószínűségét. Ahogyan az alábbi képen is látható, az e-aláírás rendszer 92 százalékkal csökkenti a hibás scannelés esélyét, 80 százalékkal hatékonyabban tudja ellenőrizni a fájlokat és 66 százalékkal csökkenti a hiányzó fájlok számát. Ezáltal a cégek és intézmények átláthatóbban tudnak működni és párhuzamosan nő is az ügyfelek bizalma.

A fentebbi előnyök önmagukban komoly növekedési potenciált jelentenek az iparágra nézve, azonban további, eddig kiaknázatlan lehetőségek is rejlenek még az iparágban. Az egyik ilyen lehetőség a mesterséges intelligencia (AI) alkalmazása, amivel megállapodásokat, jogi fogalmakat és záradékokat lehet majd hatékonyabban megkeresni és elemezni. Egy másik ilyen iparági trend az Internet of Things (IoT) nevű hálózatrendszer, ami által több készüléken keresztül tudja egy személy intézni az ügyeit könnyebben egy e-aláírás programban. Mivel több készüléken be van jelentkezve egy felhasználó, így mindig a kezében lévő eszközzel tudja hatékonyabban elvégezni az e-aláírással kapcsolatos teendőit.

Cégelemzés

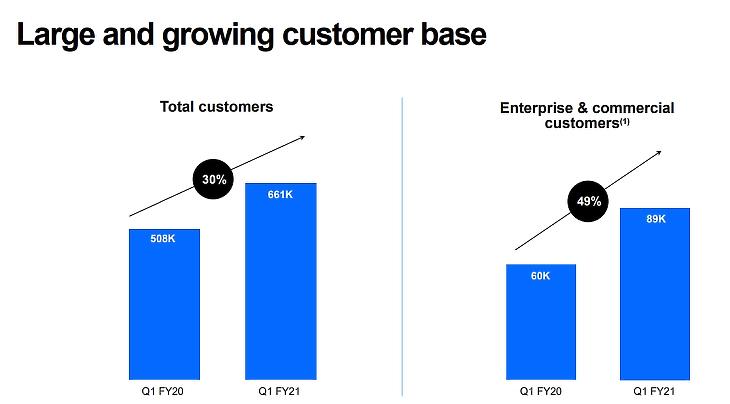

Ugyan a Docusign még mindig veszteséges, a cég felhasználói bázisa és bevételeik is évről évre kétszámjegyű növekedést értek el az elmúlt években. Az üzleti modell két bevételi csatornát tartalmaz: az előfizetésből származó bevételeket és az egyéb szolgáltatásokból befolyó értékesítést. Jelenleg a vállalatnak összesen 661 000 ügyfele van (ebből 89 000 vállalati ügyfél), ami várhatóan éves szinten 30 százalékkal fog növekedni a menedzsment becslései szerint.

A cég versenyelőnye a széleskörűbb megoldásokból ered, hiszen több mint 300 előre beépített integrációs lehetőséget kínál ügyfeleinek, amik között elérhető a Microsoft, az Oracle, a Salesforce és még sok hasonló szolgáltatás. A társaság arra összpontosít, hogy e-aláírás-megoldásukat folyamatosan más vezető termékekkel integrálják így az ügyfelek nem váltanak szolgáltatót. Valóban, a vállalat ügyfélmegtartási aránya 115 százalék körül mozog – ez azt jelenti, hogy a meglévő ügyfelek nem csak hogy nem hagyják ott a céget, de évről évre több bevételt is generálnak a Docusign számára.

A bevételek 95 százaléka az előfizetésekből származik, míg a maradék 5 százalék az egyéb szolgáltatásokból. Érdemes azt is megjegyezni, hogy a bevételek 88 százaléka vállalati ügyfelektől ered, ami biztosabb és visszatérő bevételi forrást jelent a maradék 12 százaléknyi nem vállalati ügyfélkörhöz képest.

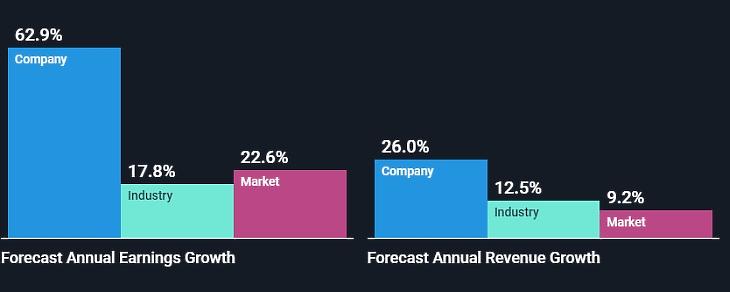

A legutóbbi jelentés alapján a bevételek 29 százalékos növekedést értek el a tavalyi első negyedévhez képest, míg az elmúlt három évben az összetett éves növekedési ráta több mint 36 százalékos volt. Sőt, piaci előrejelzések alapján az éves bevétel növekedése 26 százlaék körül alakulhat továbbiakban is. Ahogy említettük, a DocuSignnak az alapítás óta nem sikerült profitot termelnie és ez az elkövetkezendő pár évben sem várható, hiszen a jelenlegi növekedési stratégia hatalmas összegeket von el a cégtől. A vezetőség elmondása szerint a legtöbb forrást új ügyfelek szerzésére és marketing-tevékenységekre fordítják. Azonban biztató, hogy a 2019-es évhez képest a vállalat vesztesége a felére, 208,3 millió dollárra csökkent.

A veszteségesség ellenére az is megnyugtató, hogy a vállalatot fizetésképtelenség sem fenyegeti, hiszen a likviditási mutató (1,36) alapján fedezni tudja a rövid lejáratú eszközeivel a rövid lejáratú kötelezettségeit. Sőt, a vállalat készpénztartaléka is majdnem megduplázódott az előző évhez képest, így a vállalat 472 millió dolláros hitelét bőven tudja fedezni készpénztartalékaival és a likvid eszközeivel.

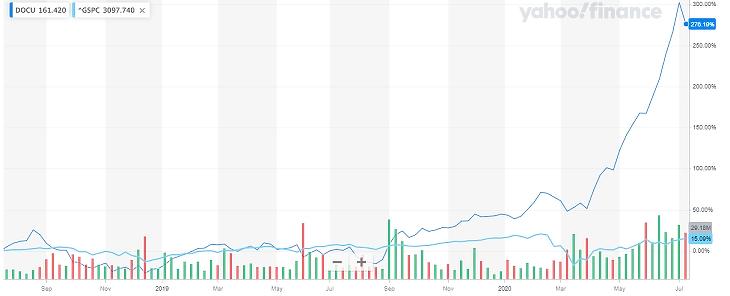

Mivel a vállalat veszteségesen működik, a Price/Earnings (PE) ráta nem értelmezhető, viszont a Price/Sales (P/S) ráta érteke (35,9) a legutóbbi jelentéshez képest (19) nagyot emelkedett, de ez tulajdonítható annak, hogy az árfolyam 157 százalékot emelkedett az idei év folyamán, felülmúlva az összes versenytársát.

Versenytárs elemzés

Elsőként fontos megemlíteni, hogy az e-aláírást nyújtó cégek közül ez az egyetlen, ami publikusan, értéktőzsdén van jegyezve, így egy befektető csak ezen a cégen keresztül tud kitettséget szerezni az iparágban. A Datanyze nevű honlap szerint az Amazon Alexa top 1 millió weboldalából a Docusign van az első helyen a 26 e-aláírás-cégből, dominálva a piacot 69,15 százalékos részesedéssel, míg a 2. helyen lévő RightSignature nevű cég csak a piac 6,13 százalékát mondhatja magáénak. A legjelentősebb cégek, amelyek még rivalizálni tudnak a Docusign-nal az Adobe Inc. (Adobe Sign programjukkal), a HelloSign és a Salesforce.com Inc.. Ellentétben az Adobe-bal, a Docusign kínál ingyenes próbaverziót és rendes vevőszolgálatot is. Emellett a Docusign 10 dolláros havidíja alacsonyabb, mint például a Hellosign és a Salesforce.com-é. További előnye a Docusignnak, hogy közel 7500 cég használja ügyintézésre a programot az Enlyft.com szerint – köztük olyanok, mint a Ford, a LinkedIn, az Expedia és még sok más Fortune 500 cég.

Technikai Elemzés

A Docusign 2018 áprilisában lépett a tőzsdére 29 dolláros árfolyamon, míg a legutóbbi záróárfolyam 191 dollár körül mozgott. Csak az elmúlt egy évben több mint 274 százalékos árfolyamnövekedést ért el a vállalat részvénye, ahogy a koronavírus által okozott korlátozások eredményeként egyre több ügyfél veszi igénybe a szolgáltatásait, és ennek megfelelően a bevétel és az ügyfélszám is a korábban említett módon növekedett.

Technikai szempontból alaposabban elemezve a céget megfigyelhetjük, hogy körülbelül március 12 óta a Bollinger-szalag felső határán mozog az árfolyam, ami egy felfelé tartó trendet mutat. Az elmúlt pár héten egy 8 százalék körüli visszaesést láthattunk, de ez akár annak is tulajdonítható, hogy a teljes technológiai szektor egy kisebb zuhanást szenvedett el ez idő alatt.

Az RSI mutató alapján inkább felülértékeltnek mondható a papír, de még nem éri el a 70-es szintet, ami túlvettséget jelezne.

Ha számítunk egy támasz- és egy ellenállási szintet akkor azt láthatjuk, hogy az első jelentősebb ellenállási szint 204 dollárnál van, míg a támasz-szint pedig 190 dollár körül mozog. Ha sikerül átlépnie az ellenállási szintet, akkor folytatódhat a növekvő trend.

Továbbá érdemes az MACD indikátort is figyelni, ami hamarosan vételi jelet adhat. Nevezetesen amikor a 12 és a 26 napos exponenciális mozgóátlag újra keresztezi egymást, akkor a részvény tovább folytathatja az emelkedést a mostani visszaesést követően.

Szerzők: Szekeres Bence (Partner), Nikolov Teodor (Partner)

A Stock Picking rovat előző részében az MFC Equity szakértői a MarketAxess kötvénykereskedési platformot járták körül, amelyben az elmúlt időszak robosztus növekedése után is látnak potenciált - a cikk itt olvasható >>

A befektetések kockázattal járnak. Javasoljuk, hogy minden befektetési döntés meghozatala előtt konzultáljon pénzügyi tanácsadójával a lehetséges kockázatokról.

Az MFC Equity rövid bemutatása

Az MFC Equity egy nemzetközi befektetési klub, amely öt különböző helyszínen több mint 100 aktív taggal van jelen. A klub célja, hogy egy olyan platformot teremtsen, ahol a tagok közösen tanulhatnak a pénzügyi piacokról. A kiválasztott tagok – a megszerzett tapasztalataikat kamatoztatva – jelenleg egy ~100 000 USD-s portfoliót kezelnek közösen. A közel öt éve indított részvényportfóliójuk ~21 százalékos annualizált hozamot ért el, míg az S&P500 ~9 százalékos annualizált hozamot nyújtott ugyanazon időszakban. (2020. májusi 31-i adatok szerint.)

Az MFC Equity befektetési stratégiájának célja, hogy növekedésorientált cégek elárazásait fundamentális elemzés segítségével azonosítsa. A befektetési keretrendszerük öt fő területre fókuszál: 1. iparági dinamika, 2. cégek stratégiai pozíciója, 3. fundamentumok, 4. értékeltség, 5. befektetői hangulat.

Habár Magyarországról indult a szervezet, mára a klub olyan brit egyetemeken létesített kirendeltségeket, mint a University of Cambridge, University of St. Andrews és a University College of London. A klubnak két hosszú távú víziója van:

- Tehetséges fiatalok toborzásával a klub egy olyan pénzügyi szakemberképző intézményé szeretne válni, amelyet a pénzügyi közösség is elismer.

- Külsős tőke bevonásával egy hivatalosan bejegyzett alapkezelőcéggé válni.

További részletek a www.mfcequity.com honlapon találhatóak.