Lassuló, de kellően magas növekedés várható a világban az Amundi Asset Management alapkezelő szerint. Idén az Eurózóna 3,8, az USA 3,4 százalékos, viszonylag magas GDP-bővülést tud majd elérni. Eközben a világban évtizedes léptékű monetáris politikai és tőkepiaci változás, egyenesen rezsimváltás történt. Ez a részvénypiaci árazási szorzókat, a részvények értékeltségét lefelé szorítja – mondta el Kocsi János, az Amundi Alapkezelő részvényportfólió-menedzsere.

Ezt a rezsimváltást a megnövekedett infláció és az váltotta ki, hogy a Fed által kilátásba helyezett kamatemelések és a mennyiségi szigorítás miatt az amerikai államkötvények nominális és reálhozama is gyorsan emelkedni kezdett.

Ez a tényező a kamatemelésnél is erősebb

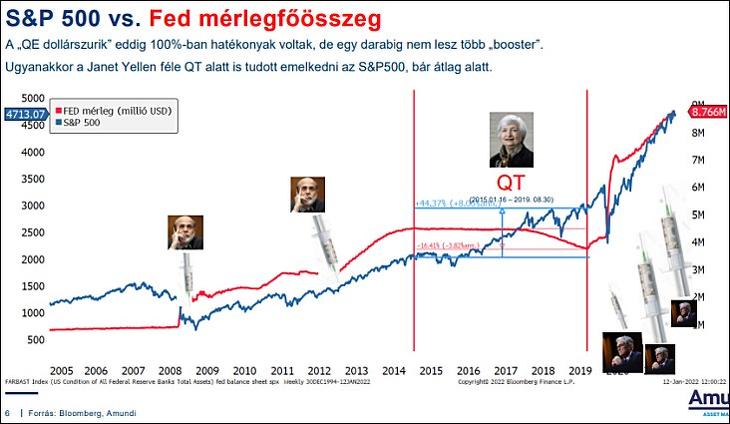

A Fed mérlegfőösszegével ugyanis szorosan együtt nőttek a részvényindexek az utóbbi években, így a mérlegfőösszeg szűkítésével együtt esésnek kéne következni. De volt már rá példa, hogy ilyen környezetben a részvények mégis emelkedtek, mert a vállalati eredmények kiugróan nőttek, ami a részvényeknek kellő támaszt, erős hátteret adott.

Még mindig nincs semmi reálhozam

A negatív hozamú államkötvények állománya globálisan leesett 18 ezer milliárd dollárról ötezer milliárd dollárra. Ez nagyban csökkenti a részvénypiacoknak adott támogatást, eddig jelentős részben ez a tőke volt képes megvenni a részvénypiaci eséseket (“buy the dip”).

Ám a reálhozam még mindig negatív a legtöbb piacon, azaz a kötvények hozama nem éri el az inflációt sem.

Ezért nem feltétlenül kell eltemetni a részvényeket és a “buy the dip” stratégiát sem – mondta Kocsi János.

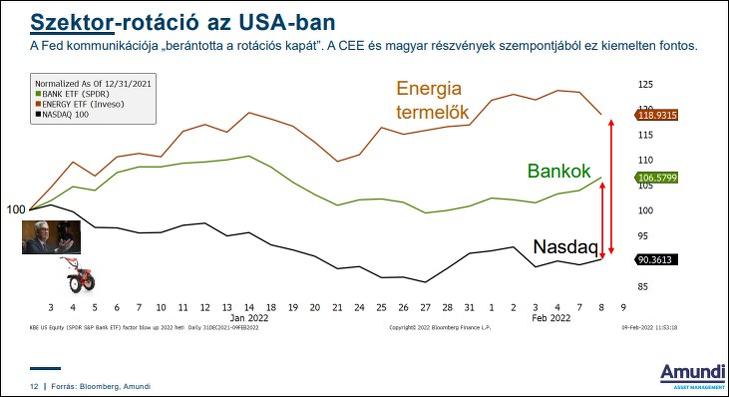

Csak most kezdődik a rotáció

A globális részvénypiaci rotáció még csak most kezdődik, a value részvények még mindig olcsók. Ezek a cégek ugyanis folyamatosan növelik profitjukat – hangzott el.

Utoljára 2000-ben voltak ilyen olcsók az értékalapú részvények, ebből egy több éven át tartó felértékelődési trend lehet szerintünk. A Fed “berántotta a rotációs kapát”.

Még a tech-szektort sem kell temetni

Az USA-ban az idén a bankok és az energia-termelők emelkedtek leginkább, pedig már tavaly is sokat mentek. De a Nasdaq emelkedéséhez is “mögétermelték” a vállalatok a profitot, jelentősen növelték eredményeiket az árfolyam-emelkedések után és alatt.

Ezért tartósan nagyobb esés fundamentálisan a technológiai szektorban sem várható a cég szerint. De idén a Nasdaq indexe nyomás alatt maradhat.

Még mindig rengeteg befektetésre váró pénz kering a világban – hangzott el. Portfóliónkban egyre jobban szeretjük az európai és a japán piacot, a közép-kelet-európai régiót, és egyre többet szemezgetünk a Nasdaq-on kívüli piacokon.

A magyar fogyasztó lehet a növekedés motorja

Az Amundi erre az évre kissé csökkentette a közép-kelet-európai régióra vonatkozó növekedési várakozásait, de a következő évekre megemelte – mondta el Aradi Ernő kötvénypiaci portfólió-menedzser. Azt remélik, hogy az EU-s források lehívásával kapcsolatos vitát, bármely kormány is kerül hatalomra, az év közepén sikerül lezárni.

Magyarországon itthon a háztartások fogyasztása lehet a növekedés motorja. A költségvetési kiadásokat, beruházásokat viszont a hiány csökkentése érdekében várhatóan visszafogják majd a második félévben.

Az infláció velünk marad

Ebben az évben is az egyik fő téma lesz az infláció. Tavaly év végén és idén év elején a pénzromlás üteme rendre meghaladta a várakozásokat sok országban.

A magyar jegybank erre az évre öt százalékos inflációt vár, az Amundi viszont hat százalékot. Véleményük szerint az energiaárak, élelmiszer-árak, a fuvarozási költségek terén látható árnyomás nem fog gyorsan enyhülni.

Viszonylag erős forint várható

A régióban egyfajta kamatemelési verseny folyik, a magyar irányadó kamat öt százalék körüli szintre emelkedhet még az első félévben. Az infláció letörése érdekében a magyar jegybanknak erős forintra van szüksége. Ezért az a várakozásuk, hogy az utóbbi időben kialakult (nagyjából 344-370 forint közötti) sáv erősebb szélén lesz az euró/forint árfolyam, körülbelül 344-355 forint között.

Jó a régiónk helyzete

Kocsi János szerint a BUX index és a régiónk részvénypiacát ábrázoló CETOP 20 is jól teljesített az utóbbi időben, a brazilok mögött az idén a BUX emelkedése a második. A törökök is meglepően hamar magukhoz tértek, és az orosz index is egész jól tartja magát már január 24-e óta.

Mit várhatunk régiónkban ennyi emelkedés után? A Lehman-válság előtt jóval magasabban is volt a CETOP index. Közép-Kelet-Európában igazán sok a bank, biztosító, energia-termelő cég a tőzsdéken, a CETOP 76 százalékát ilyen value-papírok teszik ki, amelyeknek most globálisan jó hátszele lehet.

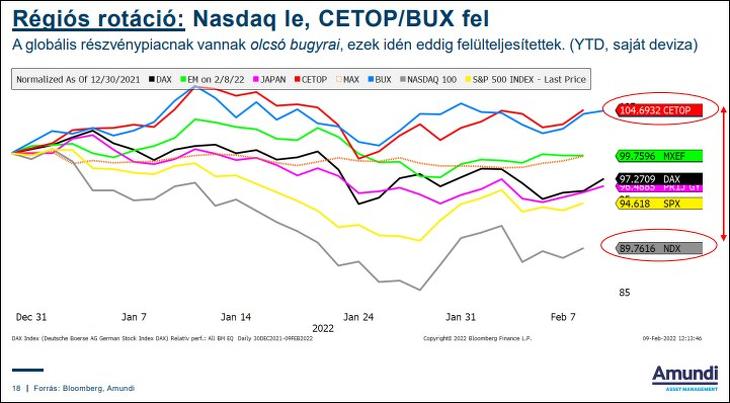

Olcsók a kelet-európai részvények

Ráadásul viszonylag magas lehet a gazdasági növekedés, az energiaárak magas szintje pedig kedvez az energiatermelőknek. Az inflációt pedig követi a bérnövekedés is a régióban, ami a keresletet biztosítja a növekedéshez.

Az emelkedések ellenére még kedvező szinten forog a CETOP, a profitemelkedés még az indexemelkedést is majdnem lekörözte.

Jelenleg még a historikus átlagnál (10 százalék) is 17 százalékkal nagyobb a CETOP index árazási diszkontja, 27 százalék P/E alapon. De még a fejlődő piacokhoz képest is 16 százalékos diszkontot tartalmazza CETOP index.

Ezért kéne magasabban lennie a BUX-nak

A BUX is rekord magasságokban van, 15 százalékkal feljebb a Covid előtti szinthez képest, de lehetne sokkal magasabban is – hangzott el. Sőt, magasabban kéne lennie, mert itt is kifejezetten magas a bank- és az energiaszektor súlya.

Kockázatok persze vannak, mint az orosz-ukrán feszültség. De az alapforgatókönyvük itt a megbékélés, ez a legvalószínűbb ezen a fronton. Komolyabb konfliktusnak csak tíz százalékos esélyt adnak.

Nagy kérdés Magyarországon, meddig tart majd az üzemanyagár-befagyasztás és a hitelkamat-sapka. Valamint a hosszú távú, konzervatív befektetők számára fontos a potenciális reál-GDP-növekedés is, ez is csökkenhet a következő években hazánkban.

BUX kontra román tőzsde

A BUX indexnél is van egy olyan profithátszél, amint a többi értékalapú részvénynél megfigyelhetünk. Az alacsony árazásból azonban az következik, hogy a piaci szereplők nagy része tart a kockázatoktól.

Jelenleg még a román részvényeknél is olcsóbbak vagyunk kicsivel, ott 8,0, itt 7,9 százalék az átlagos P/E – hangzott el. Ez a régiós részvénypiac jelenleg a kockázatkedvelő befektetőknek ajánlható.

Oroszország most erős

Az orosz gazdaság a krími válság időszakához képest most sokkal jobb állapotban van. Az olajár folyamatosan növekszik, annak idején viszont nagy esés következett. A gázárak és a fémek árának emelkedése is támogatja az orosz makrogazdaságot, és erősíti Putyint. Magas a devizatartalékuk is, 630 milliárd dollár, a GDP 20 százaléka.

Az RTSI orosz index várható osztalékhozama jelenleg több mint 11 százalék. Az orosz részvények olcsók, elég durva forgatókönyveket is beáraztak már ezen a piacon – mondták. Ilyen diszkonttal az orosz részvénypiac 2012-2013-ban forgott utoljára.

Görög részvények reneszánsza?

A görög részvénypiac régóta enyhén emelkedő sávban araszol felfelé, és ha a lopakodó omikronon túl leszünk, a turizmus visszatérhet és szép növekedés jöhet a görög gazdaságban – mondta az elemző. A görög bankok mérlegét szinte teljesen kitisztították már, a görög finomítók marzsa is javulhat.

A görög tőzsde már nem annyira olcsó, mint a CETOP index papírjai vagy az orosz részvények, de még mindig historikus átlag alatti az értékeltség, és jó a mögöttes részvény-portfólió minősége.

Mi lesz, ha mégis jön a medve?

Ha a Fed monetáris politikája a vártnál szigorúbb lesz, az persze előcsalogathatja a medvét a barlangjából. Ennek főleg a tech-szektor lehet az elsődleges áldozata, valamint a kötvények. Relatíve jobban jöhetnek ki egy ilyen helyzetből a ciklikus szektorok, főleg a bankok és az energiacégek, valamint régiónk is, főleg a magyar és orosz papírok.

A Privátbankár.hu Kft. (privatbankar.hu) nem minősül a befektetési vállalkozásokról és az árutőzsdei szolgáltatókról, valamint az általuk végezhető tevékenységek szabályairól szóló 2007. évi CXXXVIII. törvény („Bszt.”) szerinti befektetési vállalkozásnak, így nem készít a Bszt. szerinti befektetési elemzéseket és nem nyújt a Bszt. szerinti befektetési tanácsadást a felhasználói részére. A privatbankar.hu honlaptartalma ("Honlaptartalom") a szerzők magánvéleményét tükrözi, amelyek a privatbankar.hu közzététel időpontjában érvényes álláspontját tükrözik, amelyek a jövőben előzetes bejelentés nélkül megváltozhatnak. A Honlaptartalom kizárólag tájékoztató jellegű, az érintett szolgáltatások és termékek főbb jellemzőit tartalmazza a teljesség igénye nélkül és kizárólag a figyelem felkeltését szolgálja. A megjelenített grafikonok, számadatok és képek kizárólag illusztrációs célt szolgálnak, azok pontosságáért és teljességéért az privatbankar.hu felelősséget nem vállal. A Privátbankár.hu Kft, mint a privatbankar.hu honlapjának üzemeltetője, továbbá annak szerkesztői, készítői és szerzői kizárják mindennemű felelősségüket a Honlaptartalomra alapított egyes befektetési döntésekből származó bármilyen közvetlen vagy közvetett kárért. Ezért kérjük, hogy a befektetési döntéseinek meghozatala előtt mindenképpen több forrásból tájékozódjon, és szükség esetén konzultáljon személyes befektetési tanácsadójával. A Privátbankár.hu Kft. (privatbankar.hu) az adott pénzügyi eszközre általa tájékoztató céllal készített Honlaptartalomból esetlegesen következő ügyletkötésben semmilyen módon nem vesz részt, és így a függetlensége megőrzésre kerül. Mindezekből következik, hogy a Honlaptartalmával vagy annak közreadásával a Bszt., valamint az annak hátteréül szolgáló, az Európai Parlament és a Tanács 2004. április 21-én kelt, 2004/39/EK számú, a pénzügyi eszközök piacairól szóló irányelve („MIFID”) jogszabályi célja nem sérül.

Az erőszakos cselekményekben legkevesebb négy palesztin és két izraeli vesztette életét.

Az erőszakos cselekményekben legkevesebb négy palesztin és két izraeli vesztette életét.

Minden szempontból tökéletes egyensúlyi árfolyam nem létezik

Minden szempontból tökéletes egyensúlyi árfolyam nem létezik