|

| (Fotó: BÉT) |

A magyar részvénypiac még nem drága, de olcsónak sem mondható már, nagyjából a sok éves átlagon van az értékeltsége – hangzott el a KBC Equitas kisbefektetői webináriumán. A Magyar Nemzeti Banknak nagy segítséget jelent az EKB kamatpolitikája, így vannak olyan várakozások is, hogy idén egy százalék alá csökkenhet a magyar alapkamat.

Ez a magyar kötvényhozamokat is lefelé tolja. A magyar tíz éves kötvények hozama is csak kevéssel három százalék feletti, ám a magyar vagy a lengyel kötvényhozam még mindig érdemi prémiumot kínál a német kötvényhozamokhoz képest, míg a cseh hozamok már beérték a németet.

Jó hír jó hír után

Ez a folyamat kedvezhet a magyar részvénypiacnak is. Ha a tőzsdei részvények eredményességét hasonlítjuk a kötvényhozamokhoz – a P/E ráta helyett eredményhozamot, azaz E/P-t számolunk -, akkor a kamatoknál magasabb értéket, nyolc százalékot kapunk. A lengyel és cseh értékek hosszú időn keresztül hét százalékon mozogtak. Ha Magyarországon is hét százalék lenne az eredményhozam, az 30 ezer pontos BUX indexet jelentene.

További jó hír, hogy márciusban fél év után először tőke áramlott a feltörekvő piaci alapokba, aminek egy kis része Magyarországon is megjelenhet. Jó az ország makrogazdasági helyzete, nincs nálunk hitelbuborék, mint sok más feltörekvő országban. Messze vagyunk Kínától, a dollár vagy az olaj árfolyama is kevésbé érint bennünket. Májusban, majd ősszel felminősíthetik az ország adósságát (Fitch). Nincs lakossági vagy intézményi felülpozicionáltság, egyik csoport sem vásárolt túl sok magyar részvényt.

Trendforduló jön?

Ám mindig van kockázat, mindig vannak figyelmeztető jelzések is. A BUX index technikai grafikonján Sándor Dávid vezető elemző szerint van egy kis ékelődés, ami azt jelenti, hogy egyre közelebb lehetünk egy trendfordulóhoz.

Ha hosszú távon nem is felülértékelt a BUX, az elmúlt tíz év átlagához képest már látszik egy húsz százalékos felülértékeltség. A többi feltörekvő országhoz képest is van némi felülárazottság. A BUX közel van ahhoz, hogy szélsőséges értéket vegyen fel.

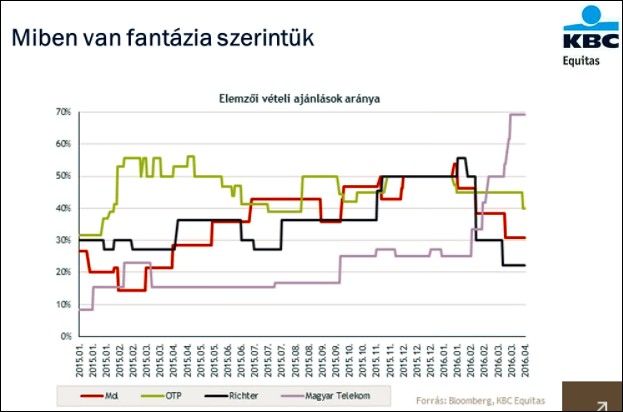

Az elemzők 70 százaléka vételi ajánlást fogalmaz meg a Magyar Telekomra, ráadásul az ajánlások száma nőtt az utóbbi időben, egyedüliként a négy nagy részvényünk közül.

Cinkotai Norbert elemző szerint a Magyar Telekom most izgalmas sztori, pedig látszólag unalmas cég, amellyel ritkán történik valami. A cég a bevétel-soron nagy meglepetést produkált legutóbb, sokkal magasabb lett a bevétel a konszenzusnál, és az idén 15, jövőre 25 forintos osztalék bejelentése is meglepő volt. Hirtelen sztárpapírrá vált.

Sztárpapírrá vált a Matáv

A jelentésből kiolvasható, hogy a társaság eladósodottsága csökkenhet, ami a jövőbeli osztalékokat is megalapozhatja. Korábban sokáig 70, majd 40 forintot fizetett a részvény darabonként. A papír tipikus osztalékpapír. A KBC Equitas úgy számol, hogy 2018-ban és 2019-ben még több osztalékot fizethet, és a részvény 505 forintot is megérhet.

Ha a különadót is csökkentenék, akkor pedig 516 forint fair érték adódik. Ezek a fair értékek 8-10 százalékos felértékelődési potenciált jelentenek. A részvény ugyanakkor már sokat emelkedett az utóbbi időben, technikailag túlvett. A Magyar Telekom a szektortársakhoz képest egyébként nem drága, de nem is kimondottan olcsó, értékeltsége semleges.

Tízmilliárdok az új gyógyszerekből

Puzsár József elemző szerint a Richternél is vannak olyan sztorik, amelyek pár éven belül magasabb árfolyamot eredményezhetnek. „Arra jutottunk, hogy több pozitív tényező van, mint kockázat” – mondta. A gyár régebben generikus gyártó volt, de ma már a magasabb nyereségtartalommal bíró originális gyógyszereket is fejleszti.

Csökken az oroszok súlya

A debreceni biotechnológiai üzem bővítésével, a bioszimiláris gyógyszerek terén is várható fellendülés, akvizícióval is növekedhet a cég, ezeket még nem is számolták bele a Richter fair árfolyamába. A korában erősen kelet-európai fókusz is sokat változott, a gyár valódi multinacionális céggé vált.

Most még fontos tényező a rubel a cég életében, de az orosz piac súlya fokozatosan csökkenni fog. Összességében a Richterben látnak még fantáziát, a fair érték az Equita szerint 6000 forint, így akár most is megéri még befektetni. (Csütörtökön 5432 forint volt.)

Ezért ment fel az OTP

Míg a Magyar Telekomot és a Richtert jó vételnek gondolják, az OTP és a Mol Sándor Dávid szerint már nem ez a kategória. Pedig az OTP-nél komoly profitfordulat várható a bankadó csökkenésével és az orosz és ukrán leírások mérséklődése miatt. A hitelportfólió is javul, ráadásul 90 százalék feletti tartalékokat – egyes országokban száz százalék felettit – képeztek a problémás hitelekre korábban. Így az idén 160-170 milliárd forint lehet a profit.

A kamatkörnyezet miatt Magyarországon az OTP jövedelmezősége is nő. A sajáttőke-arányos nyereség és a P/BV (árfolyam/könyvérték) alapján azonban a bank részvénye semlegesen van árazva, a lengyel bankok ennél feljebb vannak értékelve. Ez lehetett az utóbbi időben az OTP emelkedésének egyik oka.

Tartani igen, venni már nem

Az OTP-t a jelenlegi, kevéssel 7000 forint alatti szinten tartani még érdemes Sándor Dávid szerint, vásárolni viszont már valószínűleg nem. Ha visszaesne 6400 forint környékére, akkor érdemes lenne vásárolni, az az a szint, ahol a Csányi Sándorhoz köthető szingapúri alap is bevásárolt.

Márciusban a KBC Equitas még a Mol-lal kapcsolatban is optimista volt, de rövid időn belül tíz százalékot emelkedett a részvény árfolyama. Erre is azt mondta Sándor Dávid, hogy tartani még érdemes, vásárolni már nem. A céláruk 17 400 forint, az osztalék idén 570, jövőre 650 forint lehet, az osztalékhozam pedig évi négy százalék körüli.

Az előadás végén bemutatták a KBC Equitas új, készülő webbróker-rendszerét, amely valószínűleg április végétől lesz szélesebb körben elérhető.

Már több mint 48 ezren tértek vissza Marokkóba Ceutából azok közül, akik illegálisan lépték át az észak-afrikai autonóm város határát az elmúlt napokban.

Már több mint 48 ezren tértek vissza Marokkóba Ceutából azok közül, akik illegálisan lépték át az észak-afrikai autonóm város határát az elmúlt napokban.