A nagyobb tőzsdei társaságok megítélését különböző súlyos problémák terhelik, leginkább a különadók több üzletágban. A bankszektorban ehhez jön a devizaadós-mentő hisztéria, de újabban a kamatok csökkenése miatt a kamatmarzs zsugorodását is sokan várják, a pénzügyi rezsicsökkentés pedig az állami beavatkozás újabb távlatait nyitja meg.

Messziről bámuljuk a csúcsokat

Ehhez jön még a Molnál ezen kívül az INA és szíriai, kurdisztáni bizonytalanságok és a lex-Mol forgalomkorlátozó hatása, a Magyar Telekomnál frekvenciatender várható egyszeri nagy kiadása. A négy nagy közül egyedül a Richter ért el jelentősebb, 24 százalék körüli árfolyam-emelkedést.

Ilyen körülmények között nem csoda, hogy a BUX index november 22-én csak öt százalékkal volt egy évvel korábbi értéke felett, és ebben már a társaságok osztalékfizetéseinek szerény hozamnövelő hatása is benne van. Miközben a nagyobb amerikai és nyugat-európai tőzsdék újabb és újabb rekordokat döntenek, általában a 2007-es csúcsok felett járnak, a BUX fényévekre van 30 118 pontos csúcsától.

Ha ló nincs, szamár is jó?

Ám ez mégsem jelenti azt, hogy a magyar részvényekben ne lenne fantázia, amint azt az utóbbi egy év történései mutatják. Nagyon szelektíven, csak mintegy féltucatnyi, közepesnek vagy kisebbnek nevezhető nagyságú társaság esetében szépen csendben 28-95 százalékos áremelkedést lehetett megfigyelni az utóbbi egy évben. Ilyenek az Állami Nyomda (40 százalék), Danubius (73), Egis (64), Graphisoft Park (29), Plotinus (33), Rába (39) és a TVK (95 százalék).

A sztori mindegyik papírnál más és más. Az Állami Nyomda leginkább osztalékfizető képessége miatt kedvelt, itt a 176 forintos árfolyamnyereséget 44 forintos osztalék is növelte az utóbbi egy évben. Ezen kívül kiszámíthatóan működő, stabil fundamentumokkal bíró cégnek tartják, a hitelmentes működést is gyakran kiemelik, és az osztalék növelésében is van, aki bízik.

Buszkonjunktúra és vegyipari ciklus

A Danubiusnál a fő tulajdonos halála és az abból következő felvásárlási spekulációk mellett az alulértékeltnek tartott ingatlanvagyon és a szállodaipar jó helyzete is számít. Az Egis emelkedése nem volt csendes, hiszen egyik napról a másikra tett rá ajánlatot a fő tulajdonos, a piacinál jóval magasabb áron. Ám az előtt is meglehetősen kedvelték az elemzők, a nyáron például már egyszer felment tíz százalékkal mintegy 18 ezerről 22 ezer forintra.

A TVK-nál a nyereség növekedése, a vegyipari ciklus kedvező ága lehet magyarázat az emelkedésre, hiszen a papír a korábbi években is csak szerény osztalékot is fizetett. A Mol mint közel 100 százalékos tulajdonos pedig aligha változik, ráadásul alig van közkézen részvénye. A Rába új megrendelései, esetleges jövőbeli állami megbízások és általában az állami háttér miatt lehet érdekes, ugyanakkor mint már sokszor láttuk, az állam mint tulajdonos kockázatokat is hordoz magában. Az ingatlanvagyonát is értéknövelőnek tartják.

Felértékelődő ingatlanok?

Az ingatlanhasznosítással foglalkozó Graphisoft Park osztaléka 40 forint volt utoljára, ami az 1135 forintos árfolyamhoz képest nem kiugróan magas, de 3-5 százalékos állampapír-hozamoknál már versenyképes is lehet. Másrészt bizonyos várakozások szerint az alacsony állampapír-hozamok úgy általában az ingatlanok felértékelődését okozhatják, főleg, ha a gazdasági növekedés is megindul.

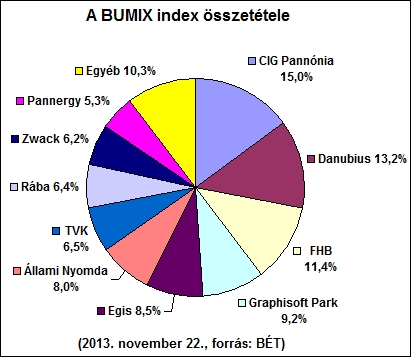

Érdekes, hogy a közepes cégek részvényeinek árfolyamváltozását ábrázoló BUMIX index mindezek ellenére csak szerény mértékben, 19 százalékkal emelkedett egy év alatt. Ebből is látszik, hogy a nyertes részvények mellett nagy vesztesek is vannak. A csődben levő E-Star újabb 71 százalékot esett egy év alatt, ki is került közben a BUMIX indexből.

Hiányzanak a nyugdíjpénztárak

Amint említettük, az osztalék kifizetése több cégnél jelentősen javítja a képet, mint az Állami Nyomda, a Zwack, a Graphisoft Park vagy az Egis. A BUMIX viszont – akárcsak a BUX index – az osztalékokat tovább viszi magával, azok növelik az értékét az idők végezetéig (egy korrekciós tényező beiktatása segítségével).

Volt, aki megmondta

A Plotinus eléggé kakukktojás, mint befektetésialap-szerű befektető cég az eszközértéke körüli árfolyamon forog, az árat maga is karbantartja, így az áremelkedést a vagyonkezelési teljesítmény alapozta meg.

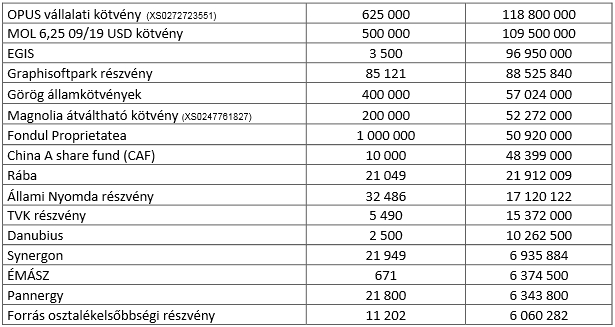

A Plotinus sikeréhez hozzájárulhatott az is, hogy részben éppen a többi közepes cég, BUMIX-papír volt a portfóliójában, a szeptember végi gyorsjelentés szerint nagyrészt az emelkedők közül. (Lásd táblázatunkat.) Vezetője, vagyonkezelője és fő tulajdonosa, Zsiday Viktor blogjában már többször előre jelezte a szektor magához térését, így 2011 augusztusában, 2012. májusában, 2013. májusában, majd augusztusban és októberben is.

|

| A Plotinus értékpapír-portfóliója (2013. szept. 30.) |

Az Investor.hu októberi írása szerint pedig „az Egisnek hála komoly vételi kör alakulhat még ki a piacon novemberben, ami az árfolyamokat is tovább húzhatja. A Nyomda, a CIG, valamint a PannErgy is nyertese lehet az elmúlt hónapoknak”. A cikk elsősorban azzal indokolja ezt, hogy az Egis távozásával a többi közepes kapitalizációjú részvény súlya megnő majd a BUX indexben, esetleg új papír is bekerül. Másrészt "az Egis-felvásárlás lezártával sok elkölthető forint fogja húzni a befektetők zsebeit".

|

Vételt a Bételnek A Buda-Cash Brókerház november 25-én publikált elemzésében rövid távon felhalmozásra, hosszú távon vételre kínálja a BTel részvényeit. Viszonylag ritka, hogy kisebb, nemrég bevezetett társaságok részvényeiről elemzői értekezés szülessen, a jelenlegit megkönnyíthette, hogy a brókercég szervezte a szeptemberi részvénykibocsátást, így már volt alkalma közelről megismerkedni a céggel. „Miközben a különadókkal is terhelt versenytársak beruházásai visszafogottak, a BTel korszerű, költséghatékony és gyorsan megtérülő hálózatokat épít. A társaság az elmúlt években rendre teljesítette üzleti tervét. Kockázatot jelent a távközlési szektor gyors, előre nem mindig látható változása, az erős verseny. Kedvezőtlen lehet a szektor egészének és a magyar részvénypiacnak nem mindig előnyös megítélése, a társaság viszonylag kis tőkepiaci mérete és részvényeinek egyelőre mérsékelt, bár hazai viszonylatban már érdemi likviditása” – írják. „A részvények jelenleg mérsékelt forgalma miatt szükségesnek tartjuk illikviditási diszkont alkalmazását. Az 1 558 forintos becsült részvényérték a DCF értékelés sajátosságai miatt igen érzékeny a 2014-2017 közötti tényleges üzleti teljesítményre, a részvény aktuális tőzsdei árfolyamánál azonban olyan mértékben magasabb, hogy a különféle kockázati tényezők figyelembe vételével is jelentős felértékelődési potenciált látunk benne” fejezik be. (DCF: Diszkontált cash-flow alapú cégértékelés – a szerk.) A papír legutóbb 1065 forint volt a tőzsdén. |

A Duna vízállása miatt lehet jobban terhelni az atomerőművet.

A Duna vízállása miatt lehet jobban terhelni az atomerőművet.