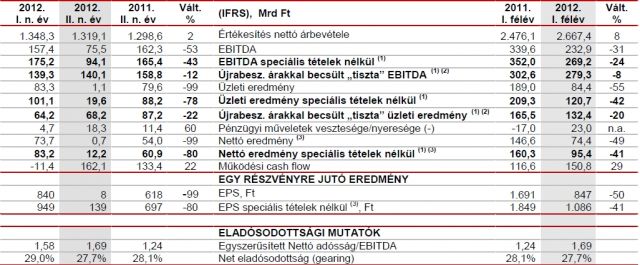

A Mol mindössze 0,7 milliárd forint nettó eredményt ér el a második negyedévben, szemben az első negyedévi 73,7 milliárd forinttal, illetve az egy évvel korábbi 54 milliárd forinttal. A várakozások átlaga a második negyedévre átlagosan 23,05 milliárd forint nettó profitról szólt, és azt jelezte előre, hogy a viszonylag jó külső környezet ellenére a Mol feldolgozás-kereskedelem (downstream) szegmensében visszaesés lesz a készletátértékelés negatív hatásai miatt, illetve a kutatás-kitermelés (upstream) üzletág rosszabbul teljesít a csökkenő kitermelési szintek és olajár negatív hatásai miatt. A jelentés szerint az első félévben a nettó profit 74,4 milliárd forint volt, majdnem a fele a tavalyinak. Az árbevétel az első félévben 2667,4 milliárd forint volt, 8 százalékkal nagyobb, mint egy évvel korábban. Az idei első és második negyedév bevétele lényegében nem tért el egymástól.

A társaság kamat- és adófizetés, illetve értékvesztés előtti eredménye (EBITDA) 2012 első félévében 269 milliárd forintot ért el, ami 24 százalékkal marad el az előző év hasonló időszakától. A visszaesés egyik fő oka a szíriai bevételek teljes kiesése 2012-ben, ami még 43 milliárd forintot tett ki 2011 első félévében. Másrészt a downstream üzletág veszteséget könyvelt el készletein és devizás tételein is, ellentétben az előző évben realizált nyereséggel. Ez a hatás 60 milliárd forintot magyaráz a cég szerint az EBITDA értékek közötti különbségből.

Az upstream üzletágban további negatív hatással volt az eredményre az is, hogy alacsonyabb volt a szénhidrogén-termelés, illetve a magyar és a horvát földgázár-szabályozás sem kedvező. Mindezeket csak részben ellensúlyozta a magasabb szénhidrogénár és a devizaárfolyamok kedvező alakulása a gyorsjelentés szerint.

A downstream üzletág újrabeszerzési árakkal becsült "tiszta" üzleti eredményét a nyomott regionális kereslet és a különösen kedvezőtlen petrolkémiai környezet határozta meg. Ezeket a hatásokat csak mérsékelni tudta a feldolgozás és kereskedelem üzletágban valamelyest javuló működési környezet, illetve a menedzsmentnek a hatékonyság javítását és kedvezőbb finomítói termékkihozatalt célzó erőfeszítései.

„Számos külső kihívás hatott első féléves eredményeinkre, ilyen többek között az európai gazdasági válság és az arab világban zajló politikai változások. Ennek ellenére azt gondoljuk, hogy megfelelő válaszokkal még erősebb és sikeresebb iparági szereplővé válhatunk. Éppen ezért céljaink megvalósítása érdekében a Mol-csoport átalakítása tovább folytatódott. A korábban megfogalmazott üzleti stratégiánknak megfelelően az Észak-Karpovszkij blokk 49%-os részesedésének megvásárlásával növeltük kazahsztáni Upstream tevékenységünket. Downstream üzletágunkban a cseh kiskereskedelmi Papoil hálózat megvásárlásával pedig megszerzett piacaink növelésére törekszünk. Szintén fontos megemlíteni, hogy a MOL eddigi legnagyobb szervezeti változását indította el. A GLOCAL elnevezésű projekt a különböző belső változások kihívásaira keres válaszokat, mivel a Csoport az elmúlt évtizedben történt inorganikus lépéseinek köszönhetően még nemzetközibb vállalattá vált. Emellett a projekt célja, egy különálló, nemzetközi központ kialakítása MOL-csoport szinten, amely a stratégiai szintű döntésekért és a kontroll gyakorlásáért lesz felelős, a leányvállalatok pedig nagyobb önállóssággal rendelkeznek majd a mindennapi működés terén. Mindettől gyorsabb és sokkal fókuszáltabb döntéshozatalt, illetve rugalmasabb és hatékonyabb szervezeti felépítést várunk, melyek hozzájárulnak sikereinkhez a jövőben.” |

A jelentés szerint a Mol 151 milliárd forint működési cash-flowt realizált az első hat hónapban, ami 29 százalékkal magasabb az előző évihez képest, tovább erősítve a csoport pénzügyi pozícióját. A beruházások és befektetések értéke 103 milliárd forint volt 2012 első hat hónapjában, ami 9 százalékkal magasabb, mint az előző évben. A beruházások az upstream szegmensben a kelet-közép-európai régióra, Oroszországra és Irak kurdisztáni régiójára, míg a downstream szegmensben elsősorban a karbantartási munkálatokra irányultak.

Irak - Kurdisztán

| A KBC Securities a piaci átlagnál is pesszimistább előrejelzést adott a gyorsjelentésre, érdemes összehasonlítani a számokat és a várakozásokat. |

A gyorsjelentés szerint a motorüzemanyag fogyasztás tovább csökkent a kelet-közép-európai régióban a romló gazdasági kilátások és a magas üzemanyag árak miatt: a romló kilátások elsősorban a dízel értékesítésre hatottak negatívan, a magas ár pedig a benzin keresletére gyakorolt negatív hatást. A csoport kiskereskedelmi értékesítése összességében 4 százalékkal esett vissza az első félévben a bázishoz képest. Magyarországon például 6,3 százalékkal kevesebb benzint és gázolajat adott el a Mol, mint egy évvel korábban. Az első félévben az egy részvényre jutó eredmény 847 forint volt, ami a fele az egy évvel korábbinak. Az eredményt jelentősen befolyásolta, hogy a második negyedévben csak 8 forint jutott egy részvényre, szemben az első negyedévi 840 forinttal, illetve a tavalyi második negyedévi 618 forinttal.

A Mol-gyorsjelentésről és az általános piaci hangulatról Gábler Gergely, az Equilor elemzője beszélt röviden a Gazdaság TV-nek.

Több ügyfél került ismét slamasztikába.

Több ügyfél került ismét slamasztikába.