Kevesebb, mint tíz százalékról több mint 25 százalékra emelkedett a kockázata annak, hogy a frank áttöri az 1,2-nél rögzített szintet – írja a Saxo Bank elemzése. Tanácsos ezért a nyáron a svájci frankra elfoglalt rövid (eladási, short) pozíciókat a nyáron zárni, mert egyre nagyobb az esélye annak, hogy Svájc és Európa a normálistól eltérő megtérülést produkál.

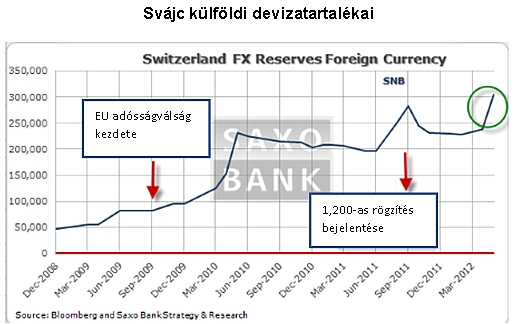

Csak interveniálnak és interveniálnak - vészesen megnőttek a devizatartalékok

A Svájci Nemzeti Bank (SNB) ha akar, elvileg akár szakadatlanul is képes beavatkozni, de a gond hamarosan a beavatkozás mértéke lesz, hiszen az intervenció ma már a svájci gazdaság tetemes hányadára rúg, Svájc külföldi devizatartalékai tetemesen megnőttek (lásd a grafikont). A jegybank az árfolyam tartása érdekében ugyanis frankért vásárol más devizákat.

A frankgyengítés már nem igazán fenyeget

Ma viszont már más a helyzet. A makrogazdasági környezetből mára már nem fenyeget a svájci GDP oldaláról meglepetés (2011. negyedik negyedévében az előzőhöz képest +0,5 százalék volt a növekedés, pedig az első jelzések csak +0,1 százalékról szóltak), és 2012 első negyedévében a várt 0,0 százalékos növekedéssel szemben a tényleges GDP gyarapodás +0,7 százalék volt.

Így aztán az SNB is hangnemet váltott, ma már nem az alsó korlát emeléséről, hanem annak meghatározásáról beszél. Ez jelentős politikai változást jelent, hiszen a spekulánsokat a magasabb EUR/CHF árfolyam immár nem fenyegeti. Ráadásul a svájci közgazdászok szerint augusztus-szeptemberre a torzító hatásoktól megtisztított infláció elérheti az 1,0 százalékot.

Euró/svájci frank 1:1? Az tenne be nekünk!

A magasabb alsó korlát felé való elmozdulás meglepetésszerű erejét eleve tompították a fenti első pontban említett jelentősebb növekedés és a pozitív előjelű infláció. Ma már olyan hangokat is lehet hallani Svájcból, hogy tulajdonképpen az 1:1 arányú EUR/CHF árfolyam a méltányos, és az EUR/CHF tényleges alsó korlátja egyre inkább a politika homlokterébe kerül.

Jöhet a korlátozott tőkekontroll

Svájc jól viseli a nemzeti fizetőeszköz erejét. A svájci vállalatok nyereségének java USA-dollárban, euróban és jüanban, nem pedig frankban keletkezik. Ebben a helyzetben a politika korlátozott tőkekontroll bevezetésével reagálhat. Ennek a története Svájcban hosszú, egészen az 1970-es évekig nyúlik vissza, és a legutolsó alkalommal is hasonló esetben alkalmazták a hetvenes években.

A világháború után Svájc akkor kényszerült legutoljára a tőkemozgásokat korlátozó intervencióra, amikor az 1970-es években külföldi befektetők intenzíven vásárolták a frankot. A háttérben azonban nagyon is eltérő okok álltak: a tőzsdei árucikkek ára az olaj árrobbanása miatt rohamosan emelkedett, súlyos volt a nemzetközi infláció és a közelmúltban omlott össze a rögzített árfolyamrendszer. A következmény azonban azonos volt: a svájci frank a nemzetközi tőkeáramlások miatt nemkívánatos módon erősödött.

Díjat vezettek be régen a külföldiek frankszámláira

Akkor a tőkeáramlás korlátozására Svájc megtiltotta a kamatfizetést a devizakülföldi bankszámla-egyenlegek növekménye után. (Csak a növekmény után, hogy a már meglévő egyenlegek tulajdonosai ne károsodjanak.) Negyedéves díjat vezetett be a devizakülföldi bankszámlaegyenlegek növekményére, ami az 1971-től 1979-ig terjedő időszakban a tőkeáramok erejének függvényében 0 és 10 százalék között változott.

Előkerült a negatív kamat ötlete is

Így 1979 végén a svájci hatóságok beismerték, hogy a tőkekorlátozás valójában nem érte el a célját, és a svájci pénzügyi szolgáltatások exportjára nézve is ártalmas lehet. Így aztán 1980 augusztusában a korlátozások lényegében megszűntek.

Most a legmagasabb kormánykörökben ismét szóba került a tőke korlátozásának gondolata. Még tavaly december 7-én a Svájci Parlament felsőházi bizottsága előtt az ország pénzügyminisztere, Eveline Widmer-Schlumpf jelentette ki, hogy kormánya aktívan foglalkozik a „tőkekontroll és a negatív kamat" témájával.

Óriási lehet a napon belüli elmozdulás

A Saxo aggodalommal konstatálja, miként árazza be szakadatlanul az opciós piac az EUR/CHF árfolyam csökkenésének kockázatát. Az EUR/CHF eladási opció 13 százalékkal drágább, mint az EUR/CHF vételi opció. A szerző emlékezete szerint EUR/CHF és DEM/CHF viszonylatban az ERM 1992-es válsága óta ez a legnagyobb ilyen érték.

A közös közlemény szerint a Ponikve-tározó vízszintje július 31-én 17,4 méterrel volt a tengerszint felett.

A közös közlemény szerint a Ponikve-tározó vízszintje július 31-én 17,4 méterrel volt a tengerszint felett.