Hamar hanyatlásnak indult a forint

A Fed mindenkit meglepett a múlt héten, amikor úgy döntött folytatja eszközvásárlási programját, vagyis továbbra is 85 milliárd dollárt nyom az amerikai gazdaságba. Az ún. QE3 programmal kapcsolatos hírekre eddig érzékenyen reagáltak a feltörekvő piaci devizák, így a forint is. Amikor arra utaltak a jelek, hogy a pénzcsapok záródhatnak, a forint az euróval szemben gyengült, amikor úgy tűnt, hogy továbbra is szükség van a stimulusra, akkor a hazai deviza erőre kapott. A Fed döntés után a forint az euróval szemben a 295-ös szintre erősödött, a lendület azonban hamar elfogyott (miközben a euró-dollár keresztárfolyam a 1,35-ös szint felett ragadt). A hetet már ismét a 299 forintos szint felett kezdte a hazai fizetőeszköz. Hogy lehet ez? A belföldi hírek irányítják a forintot? A héten kamatdöntés, és november 1-jén lejár a bankoknak adott ultimátum, vagyis bő egy hónap múlva már tisztábban látjuk, mekkora teher is lehet a bankszektornak a devizaadósok mentése. Mi lesz így a forinttal?

|

| EUR/HUF - A forintnak is jót tett a Fed-döntés, de az előny hamar odalett. |

The good news is bad news

A Fed-döntésre a piacok reflexszerűen reagáltak, de ne felejtsük el, hogy miért van szükség a QE3 folytatására - magyarázza Taraczky Andrej, a Buda-Cash devizapiaci elemzője a Privátbankár kérdésére, hogy mi állhat a forint hanyatlása mögött. "Ha kicsit mélyebben megnézzük, a Fed döntése valójában rossz hír a piacoknak, az USA növekedési kilátásait rontotta, a program folytatása azért szükséges, mert az amerikai gazdaságról nem érkeztek olyan számok, melyek azt mutatnák, hogy minden rendben" - véli a szakértő.

A Bernanke-Matolcsy tengely

A múlt hét csütörtöki aukcióra rányomta a bélyegét a szerda késő esti Fed-döntés, így abból, hogy az kevésbé volt sikeres, nem szabad kiindulni, mindenesetre a forintnak nem kedvez, hogy a befektetők alacsonyabb kamatokra számítanak - mondja a Buda-Cash elemzője. A forint eszközök kamatelőnye így tovább olvad, miközben a lengyel központi bank már a múlt héten egyértelműen jelezte, hogy végzett az enyhítési ciklussal.

20-25 bázispont - sok vagy kevés?

A múlt heti döntés után felbátorodhat a jegybank, de mit jelent mindez a számok nyelvén? Az MNB korábban jelezte, hogy akár 10 bázispontos vágásokat is végrehajthat a jövőben, vagyis a csökkentési ciklus marad, de annak ütemét visszafogják. Ennek megfelelően a legutóbbi kamatvágás előtt a paic egy 0,1%-os mérsklésre számított, ehelyett a Monetáris Tanács 20 bázispontttal csökkentette a kamatokat (korábban egy éven keresztül mindig 25 bázisponttal vágták a kamatot). Taracky szerint a 25 bázispontos vágás "nagyon erős" lenne. Taracky szerint ennek nagyon rossz üzenete lenne a piacok felé.

Ekkora lenne a különbség a 25 és a 20 bázispont között? - tettük fel a kérdést az elemzőnek. Igen, hiszen a 25 és 20 bázispontos vágásnak nagyon is különböző üzenete van, bár számszerűleg a különbség a kettő között kicsi - csapta le a labdát Taraczky.

Pengeélen a jegybank

"Enyhe túlzással azt is mondhatnánk, hogy penge élen táncol a jegybank, most már a piac minden egyes rezdülésére figyelnie kell. Nagyon pontosan kell belőni a kamatban azt a mélypontot, aminél a jegybank által várt kedvező folyamatok nem fordulnak a visszájukra, amit a piac még tolerálni tud. A kamatcsökkentési ciklus a végéhez közeledik, itt már tényleg óriási lehet a különbség a 20 és a 25 bázispont között, ezek már az utolsó cseppek a pohárban, amire a piac még azt mondja, hogy rendben ez még mehet, de ennél több már nem" - mondja Taraczky. Más jegybankok esetében is láttuk, hogy a kamatcsökkentési pálya vége nagyon kritikus az árfolyamokra nézve- teszi még hozzá.

A Buda-Cashnél a piaci konszenzusnál magasabb, 3,3 százalékos forintkamatot várnak év végégre. "Nem tudjuk, mi lesz november 1-jén" - utal Taracky a devizaadós-mentő csomagra, ami jelenleg a legnagyobb belső piaci bizonytalanság Magyarországon, olyan jellegű egyedi kockázat, ami más piacokon nincs. A mentőcsomagnak komoly hatása lehet a kamatokra is és az egész szektorra, ez nem kérdés.

És ha Amerika nem szórja tovább a pénzt?

A forint középtávú kilátásait nehéz tehát megjósolni - de nemcsak a belföldi, piacalakító tényezők miatt. Kanyarodjunk vissza Washingtonba. Ha a Fed döntése, hogy tovább pumpálja a tömérdek pénzt az amerikai gazdaságba, tulajdonképp rossz hír volt a számunkra, mi lesz, ha úgy dönt elzárja a pénzcsapot? Bár a múlt heti bejelentés mindenképp nagy meglepetés volt, az elemzők többsége így is arra számít, hogy az év végéhez közeledve el kezdik visszavágni a programot, vagyis lassan zárulni kezd a pénzcsap.

|

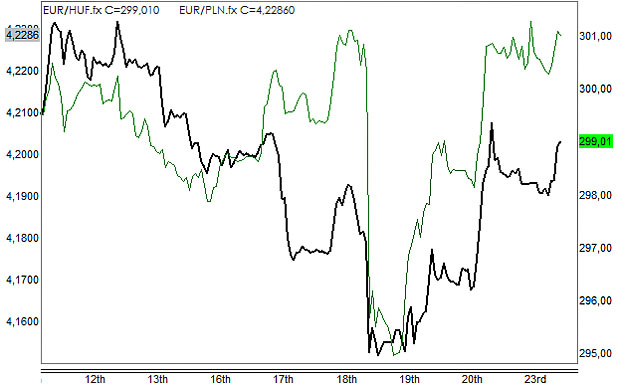

| A forint és a zloty (zöld) mozgása az euró ellenében az elmúlt időszakban. A lengyel jegybank múlt héten jelentette be: végzett a kamatvágással. |

|

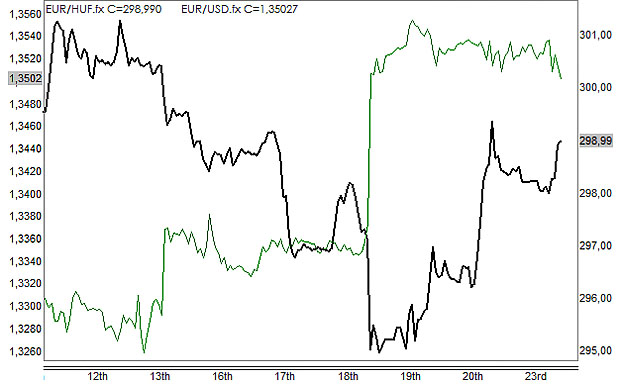

| A fentivel összehasonlítva ezen a grafikonon jól látszik, mennyire máshogy reagáltak a feltörekvő piaci devizák a Fed lépésére. Az EUR/USD (zöld) az 1,35 feletti tartományban ragadt. |

"Ha megnézzük a forint árfolyamát májustól kezdve - amikor először jelezte Ben Bernanke Fed-elnök, hogy a QE3-programnak vége lehet akár már idén is -, azt látjuk, hogy persze kis mértékben gyengült, de ez a visszaesés nem volt drasztikus, a forintot ebben az időszakban inkább egyfajta oldalazás jellemezte, aminek volt egy enyhe, emelkedő íve. A távol-keleti országok esetében a Fed-hatás sokkal erősebben jelentkezett, annak köszönhetően, hogy ott a folyó fizetési mérlegben komoly hiányok vannak" - Taraczky szerint tehát a forint szempontjából ugyan nem pozitív, hogy az amerikai pénzcsap hamarosan zárul, de a folyó fizetési mérlegünk miatt a hazai deviza sokkal ellenállóbb, mint mások.

A magyar tőzsde felett van ez a teljesítmény.

A magyar tőzsde felett van ez a teljesítmény.