2023 I. negyedév végére 86 568 milliárd forintra nőtt a háztartások teljes pénzügyi vagyona, ami 2 112 milliárd forintos növekedés az előző negyedévhez képest, éves alapon pedig 6 947 milliárd a gyarapodás. A háztartások kötelezettségeinek szintje 14 524 milliárd forint volt 85 milliárdos negyedéves csökkenéssel, míg az éves változás 867 milliárd forint növekedés. Így a kettő eredményeként a nettó pénzügyi vagyon 2 196 milliárdos negyedéves növekedéssel 72 043 milliárd forintra nőtt és jelentősen megugrott a háztartások nettó finanszírozási képessége a korábbi negyedévhez képest - derül ki Horváth András, az MBH Bank vezető elemzőjének friss kommentárjából.

Kilátások

A lakossági állampapírok esetében a jelenlegi inflációs szintek mellett a nem infláció-indexált papírok látványosan veszítenek a vonzerejükből – és jellemzően átváltják őket indexált papírba és befektetési alapokba -, azonban az állomány továbbra is jelentős, így hozzá tud járulni több fontos nemzetgazdasági cél teljesüléséhez, mint például az államadósság belföldi finanszírozási stabilitásának növelése vagy az állami kamatkiadások hazai nemzetgazdaságban történő lecsapódása.

A pandémia után látott elhalasztott kereslet pótlásának momentumát a tavalyi év második felétől már átvették az inflációs félelmek miatt előrehozott fogyasztási és beruházási döntések, ami fékezőerővel hat a vagyonfelhalmozás ütemére is, azonban az adatok alapján továbbra is erős megtakarítási képességgel rendelkeznek – bizonyos szegmensben – a háztartások. A tranzakciókból látható nettó forrásbeáramlás is jelentős továbbra is, viszont jelen inflációs környezetben a háztartási vagyonok reálértékének csökkenése a legtöbb esetben nehezen elkerülhető lesz, ami középtávon már módosíthat a döntési preferenciákon és méginkább előtérbe kerülhetnek az inflációt részben vagy egészben lekövető reáleszközök és inflációkövető pénzügyi instrumentumok - véli Horváth András.

A folyószámla-betétek és a készpénz állománya tovább csökkent, láthatóan a háztartások tudatosabb fele igyekszik védekezni az erőteljes inflációs folyamatok ellen más pénzügyi eszközökkel – a forrásbeáramlások alapján elsősorban indexált állampapírokkal és befektetési jegyekkel –, továbbá a megugró infláció mellett is fenntartani kívánt fogyasztási szint is csökkenti a megtakarításképződést, valamint a reálgazdaság általános lassulásával párhuzamosan is lassulhat a vagyonképződés üteme. A korábban éveken keresztül kiválóan teljesítő fix kamatozású hosszú lakossági állampapírokat jelentős mértékben váltják át más lakossági instrumentumba a háztartások az erőteljes infláció miatt, keresve az inflációt korrigálni igyekvő papírokat és tőkepiaci alapokat. A befektetési jegyekre negyedévről negyedévre egyre erősebben támaszkodnak a háztartások vélhetően szintén az inflációs félelmek miatt, láthatóan próbálják profikra bízni a vagyonkezelést az egyre turbulensebb és egyre komolyabb vagyonkezelési tudást igénylő környezetben.

A hitelfelvételi kedv a korábbi évek lendülete után erőteljes csökkenő tendenciát mutat és ez a trend várható a következő időszakban is, a jelenlegi kamatok mellett tovább csökkenhet a hitelkereslet és elhalasztásra kerülhetnek a hitelfelvételi döntések. Ezen felül a vagyonszerkezetet értelemszerűen az általános makrogazdasági és tőkepiaci környezet mozgatta, az erőteljes inflációs tendenciák, az ukrán háború, a magasba emelkedett kamatok és recessziós félelmek továbbra is erősen befolyásolják a háztartások által tartott eszközök értékeit is, jelenleg épp minimálisan felfelé, mivel erősödnek a kamatemelési ciklusok végével kapcsolatos optimista várakozások.

Eközben a 6500 milliárd forint felett tartózkodó készpénzállomány növekedésében hosszú idő után először látható csökkenés, de az állományi szint csak minimális csökkenéséből ítélve a lakosság jelentős része továbbra sem a legalább az inflációt megközelítő hozamtermelésre képes eszközöket választja a készpénz helyett, ami a jelenlegi pénzromlási ütem mellett immár jelentős károkat okoz ezeknek a megtakarítóknak.

Részletek, háttér

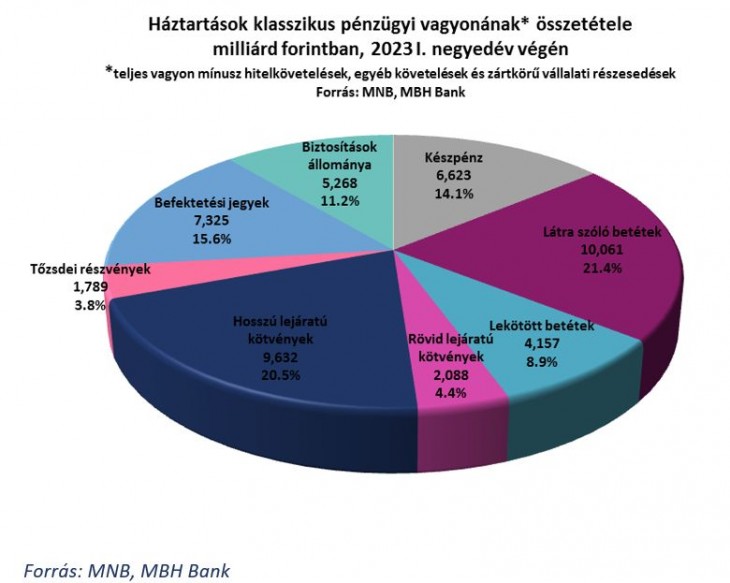

A vagyonváltozásban tranzakciós alapon szerepet játszott, hogy a készpénzállomány hosszú idő után először 150 milliárd forinttal csökkent, a látra szóló betétek állománya 373 milliárd forinttal csökkent, láthatóan továbbra is erősek az inflációs várakozások a háztartások döntéseiben, illetve a fogyasztási szint fenntartásához/előrehozott fogyasztáshoz is többletforrások szükségesek. Eközben 48 milliárddal emelkedett a „lekötött betétek” állománya. Kiugró mértékben, 767 milliárd forinttal nőtt a hosszú lejáratú kötvényállomány, minden bizonnyal elsősorban a PMÁP állomány folyamatos megugrásának köszönhetően, miközben 293 milliárddal növelte a rövid lejáratú kötvényekhez sorolt állományát a lakosság. Tőzsdei részvényeket 38 milliárd forintért vettek a háztartások a negyedévben, miközben a befektetési jegyek negyedéves nettó tranzakciója továbbra is kiugró, plusz 496 milliárd forint volt, biztosításokba pedig 71 milliárd forintnyi állományt tettek be a háztartások.

Ezen felül az átértékelődések is jelentősen befolyásolták a háztartások vagyonát. Tőzsdei részvényeken oldalazó, 5 milliárd forint volt a nyereség, a befektetési jegyek 74 milliárd forintos pluszt tudtak felmutatni, a háztartások biztosítási instrumentumainak átértékelődése pedig 12 milliárdos pluszt mutatott. Jelentősen megugrott a privát cégekben lévő háztartási vagyon értéke, 930 milliárd forintos volt a pozitív átértékelődés, a valutákon és devizabetéteken pedig az előző negyedéves közel 300 milliárd forintos veszteséggel megegyező 254 milliárd forintos veszteség volt a forintárfolyam változásából eredően. A hitelkötelezettségek állománya tranzakciós alapon csupán 12 milliárd forintos pluszt mutatott, ezen belül a rövid lejáratú hitelek állománya 5 milliárddal csökkent, míg a hosszú lejáratú, elsősorban ingatlan- és hosszabb lejáratú személyi hitelek állománya jelentősen lassulva 17 milliárd forinttal emelkedett, a jelenlegi piaci kamatszintek mellett láthatóan csökken a háztartási hitelkereslet.

Régiós összehasonlításban a magyar háztartások kifejezetten pozitív képet mutatnak a kötelezettségekkel csökkentett pénzügyi vagyont tekintve. Az elérhető legfrissebb, 2021 végi Eurostat adatok alapján a magyar háztartások nettó pénzügyi vagyona az azévi GDP 119,4 százalékán állt, ami közel megegyezik az előző évi szinttel. 2021-ben ez az arány a cseh háztartások esetében 104,9 százalék volt, a görögöknél 103,2 százalék, horvátok esetében 101,3 százalék, Szlovéniában 105,7 százalék, Finnországban 85,9 százalék, Lengyelországban 75,3 százalék, Romániában 60,3 százalék, Szlovákiában pedig a GDP 57,1 százaléka volt a háztartások nettó vagyona. Eközben a történelmileg szerencsésebb osztrák szint 150,5 százalék volt, míg a német 160,3 százalékon állt, az európai mezőnyt pedig a svéd 286,4 százalék, a holland 256,5 százalék, a belga 243,8 százalék, illetve az olasz 238,7 százalék vezeti - derül ki az MBH Bank elemzéséből.

Elfogyott a boltokból.

Elfogyott a boltokból.