|

| Így változott 10 év alatt azoknak a háztartásoknak az aránya, akik örökséget hagynak maguk után |

A brit Institute for Fiscal Studies roppant érdekes tanulmányt állított össze a jelenségről. Azt írják: a mai fiatalok sokkal nagyobb eséllyel örökölnek kisebb-nagyobb vagyont, mint a korábbiak. Míg 2002-2003-ban a 80 év fölöttiekből álló háztartások 60 százaléka nyilatkozott úgy, hogy hagy maga után örökséget, úgy 10 évvel később ez az arány 70 százalék fölé ugrott.

Ezzel párhuzamosan azok aránya, akik örököltek vagy örökségre számítanak, a '70-es években született britek esetében több mint duplája a '30-as években születetteknél - de a '60-as évek szülötteinél is 7 százalékkal nagyobb arányban részesülhetnek örökségben. Ráadásul a legnagyobb mértékű emelkedést a nagyobb, 50 vagy 150 ezer font fölötti értékű várható örökségnél mérték.

Jobban élnek a mostani nyugdíjasok, mint a 10 évvel ezelőttiek

A mostani idősek lényegesen nagyobb vagyonnal rendelkeznek Nagy-Britanniában is, mint az egy évtizeddel ezelőttiek - elsősorban az ingatlanárak meredek emelkedésének köszönhetően. 10 év alatt a 80 év fölötti háztartások vagyona 45 százalékkal emelkedett - az áremelkedés mellett az is szerepet játszott ebben, hogy az ingatlannal rendelkezők aránya is emelkedett 11 százalékkal. Ez pedig értelemszerűen azt jelenti, hogy az örökösök nagyobb örökségre számíthatnak.

Egyébként is jobban álltak, az örökségük is nagyobb volt

Ezt a növekvő mennyiségű örökséget persze nem egyenlően osztják el a fiatalabb polgárok között - az egyre táguló társadalmi szakadék a gazdagok és szegények között a legidősebbek körében is tetten érhető. A felmérés szerint már a kiindulási helyzet is torz: a legnagyobb jövedelmű idősek 64 százaléka maga is örökölt élete során, míg a legalacsonyabb jövedelműek esetében csak 32 százalék az arány. Magyarul egyébként is nagyobb jövedelemhez jött hozzá még az örökség is - tovább szélesítve a szakadékot. A 80 fölöttiekből álló háztartások felső 10 százaléka birtokolja az ebbe a korosztályba tartozók vagyonának 40 százalékát; az idős háztartások felénél van a vagyon 90 százaléka.

A helyzet nem javul majd a mostani "körben" sem: a hetvenes években születettek körében a legmagasabb jövedelműek 87 százaléka örökölt már életében vagy várhatóan fog örökölni, míg a legszegényebbeknek csak 58 százaléka számíthat életében örökségre.

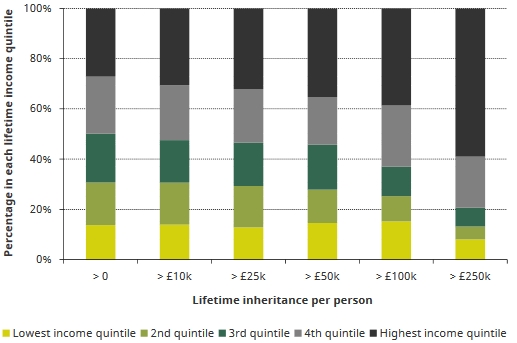

Az örökség megoszlása pedig látványosan nem egyenletes:

|

| A legnagyobb jövedelműek (azaz a felső kvintilisbe tartozók) számíthatnak a legnagyobb örökségre. |

Örökség nélkül egyre nehezebb

Eközben az örökség szerepe egyre fontosabbá válik: a mostani fiatalok ugyanis sokkal nehezebb jövedelmi helyzetben vannak, nehezebben halmoznak fel vagyont vagy szereznek saját ingatlant, mint a mostani idős generáció a maga idejében.

Összességében tehát a társadalom tovább szakad: épp azoknak van kisebb esélye az öröklésre, akik alapból is kisebb jövedelműek és még az esélyük is kisebb a saját erőből történő meggazdagodásra, míg az egyébként is magasabb jövedelműek nagyobb eséllyel és nagyobb összegben számíthatnak örökségre.

Nagyon nem mindegy, kik a szüleid

A tanulmány úgy foglalja össze az eredményeket: a fiatal generáció esetében ma sokkal jobban múlik azon a jómód kérdése, hogy kik a szüleik, mint régen. A mostani időseknek nagyobb az átörökíthető vagyonuk, mint elődeiknek, elsősorban a magasabb ingatlantulajdonlási aránynak és a növekvő ingatlanáraknak köszönhetően. Ugyanekkor a mai fiatal felnőtteknek sokkal nehezebb saját vagyont szerezni, mint a korábbi generációknak, köszönhetően a korcsoportban jellemző ingatlantulajdon csökkenő arányának, a meghatározott nyugdíjjuttatások drámai esésének és a jövedelmük stagnálásának.

A védelmi iparba is beruháznának.

A védelmi iparba is beruháznának.