A Bank of America-Merrill Lynch bankcsoport londoni elemzőrészlegének (BofA Merrill Lynch Global Research) közgazdászai a magyar, a lengyel, a cseh és a román (CE4) makrokilátásokat vizsgáló helyzetértékelésükben megállapítják, hogy a csoport legutóbbi inflációs adatai alapján változatlanul nagyon nyomott a hazai keresletből eredő inflációs nyomás. A helyzetet ráadásul bonyolítja a világpiaci olajárak szeptemberben mért 9 százalékos esése.

A ház számításai szerint, ha az olajárak tartósan alacsonyan maradnak, és a CE4-valuták nem gyengülnek tovább, ez a tényező önmagában 0,4-0,8 százalékponttal csökkentheti a négy gazdaság inflációját a következő 12 hónapban.

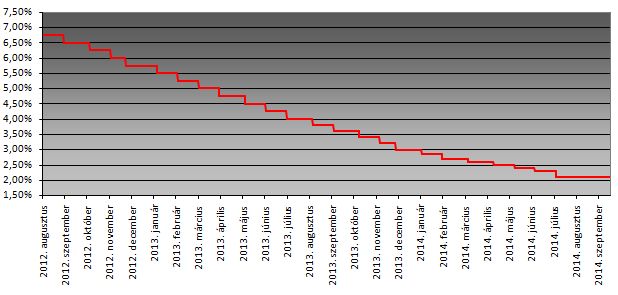

Így hathat az olajár

Az alacsonyabb olajárak nem feltétlenül gyakorolnak erős hatást az inflációra, ha csupán rövid távú árfolyam-kiigazításról van szó. Ha azonban a nyersolaj világpiaci árfolyama tartósan a mélyben marad, az már valószínűleg az inflációs előrejelzések jelentős lefelé ható felülvizsgálatát eredményezheti, egyrészt mivel az alacsony olajárak azonnal megjelennek a szállítási költségekben, másrészt pedig - rendszerint egy év után - sokszor a hatósági energiadíjak csökkenéséhez is vezetnek - fejtegetik elemzésükben a Bank of America-Merrill Lynch londoni elemzői.

Hozzáteszik, hogy a központi euróövezeti gazdaságok iparának költségérvényesítési kapacitásáról készült legfrissebb felmérések igen egyértelmű lefelé ható kockázatokat jeleznek az eurójegybank (EKB) inflációs előrejelzéseire. Ráadásul az EKB-nak továbbra sem sikerült meggyőzően eljuttatnia olyan üzenetet a piacnak, hogy tudatában van a jelentős deflációs kockázatnak és kész gyorsan nagyarányú likviditásinjekcióval fordítani a helyzeten.

Szerintük nem lesz kamatcsökkentés

A Bank of America-Merrill Lynch londoni elemzői szerint az valószínűtlen, hogy az MNB minderre további kamatcsökkentéssel reagálna, tekintettel arra, hogy a magyar gazdaságban a hazai keresletet már élénkíti a költségvetési és a monetáris politikában egyaránt érvényesülő jelentős ösztönzés. Ez teszi lehetővé, hogy a magyar gazdaság jelenlegi növekedési üteme jóval meghaladja a potenciális rátát, amely a ház becslése szerint 1,5 százalék körül van. A Bank of America-Merrill Lynch londoni közgazdászai 2014-re és 2015-re egyaránt 3 százalékos GDP-növekedést várnak Magyarországon.

A cég elemzői közölték, hogy alapeseti előrejelzésük ebben a környezetben 0,90 százalékpontos MNB-kamatemelést valószínűsít 2015 végére, ám ha az infláció jelentősen tovább csökkenne, a ház szerint az lehetővé tehetné a magyar jegybank számára a kamatemelések halasztását 2016-ra.

Vagy még idén jön a csökkentés?

A Goldman Sachs szakemberei máshogy látják a helyzetet. Szeptember végén azt mondták, ha most nem is, de az év folyamán még látnak esélyt további MNB-kamatcsökkentésre. E véleményük főleg külső tényezőkre alapul, általánosságban arra, hogy nem terheli erőteljes piaci nyomás a feltörekvő térségi befektetési eszközöket, annak ellenére sem, hogy a piac készül az amerikai jegybank szerepét betöltő Federal Reserve monetáris gazdaságélénkítő programjának befejeződésére. Európában pedig ehhez járulnak az eurójegybank monetáris enyhítési lépései.

A JP Morgan elemzői nem tartják kizártnak az MNB-kamatcsökkentések újrakezdését abban az esetben, ha a magyarországi infláció tartósan ismét lefelé ható meglepetésekkel szolgál, és ha a forinteszközöket terhelő kockázati felárak meredeken csökkennének.

Összességében azonban mindkét ház azt tartja a legvalószínűbbnek, hogy hosszú ideig szinten tartja, majd emeli a kamatot az MNB - legkorábban 2015 közepén. De a jelenlegi inflációs és reálgazdasági folyamatok alapján valószínűleg két év múlva is legfeljebb 3 százalékig emelkedik vissza az alapkamat.

Még van lehetőség az ukrajnai háború diplomáciai eszközökkel történő rendezésére – jelentette ki Szergej Lavrov orosz külügyminiszter.

Még van lehetőség az ukrajnai háború diplomáciai eszközökkel történő rendezésére – jelentette ki Szergej Lavrov orosz külügyminiszter.

Lerántotta a leplet: ezzel zsebelte be az idei díjakat az Erste profija

Lerántotta a leplet: ezzel zsebelte be az idei díjakat az Erste profija