Magyarország jelenlegi inflációs és külső kockázati környezete óvatosabb kamatpolitikát indokolna a Magyar Nemzeti Bank részéről - vélekedtek az előző napi MNB-kamatcsökkentésre visszatérő szerdai értékeléseikben londoni pénzügyi elemzők. Az MNB Monetáris Tanácsa kedden 0,25 százalékponttal 6,50 százalékra csökkentette alapkamatát.

|

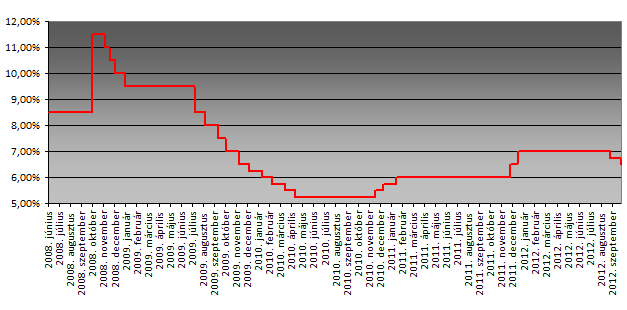

| Az alapkamat alakulása |

A helyzetet csak rontja, hogy egyre távolabb az inflációs cél

A Commerzbank - az egyik legnagyobb európai pénzügyi szolgáltató - közgazdászai befektetőknek szerdán összeállított, Londonban ismertetett napi devizapiaci körképükben úgy fogalmaztak, hogy IMF-megállapodás hiányában a magyar piaci kockázati környezetre a megoldatlan euróövezeti válság "folyamatos ellenszele" hat, és ez gyorsan "viharossá fokozódhat", ha az európai politikai döntéshozóknak a továbbiakban sem sikerül egyezségre jutniuk az euróválság megoldási módjáról.

A helyzetet csak rontja, hogy az új inflációs jelentés alaposan megemelte a várható magyarországi inflációs pályát, és ez azt jelenti, hogy a magyar inflációs ütem "legalább 2014-ig" a 3 százalékos célszint felett marad.

Ezeknek a tényezőknek valójában "egyre nehezebbé kellene tenniük" a monetáris tanács enyhítésre hajló négy tagja számára a kamatcsökkentéseket - az MNB 4 külsős tagja szavazott vágásra augusztusban, szakértők szerint tegnap is ez volt a forgatókönyv, de a jegyzőkönyv még nem nyilvános -, ám a mostani és az augusztusi kamatcsökkentési döntések megmutatták, hogy a testület többsége nem veszi figyelembe ezeket az alapvető meggondolásokat. Ennek alapján a Commerzbank elemzői szerint azzal kell számolni, hogy még az idei év vége előtt 6,00 százalékra csökken tovább a jelenlegi 6,50 százalékról az MNB-alapkamat. Bár Simor András tegnapi sajtótájékoztatóján elmondta, hogy az MNB szakértő stábja szerint a 6,75%-os alapkamat legalább 6 hónapos tartásával érhető csak el az inflációs cél.

A ház szerint "ez nem jó hír a forintnak", és csak akkor várható, hogy a forint tartósan a 280 forint/eurós árfolyamszint alá erősödik, ha már látótávolságba kerül az IMF-megállapodás.

GS: óvatosabbnak kellene lennie a Monetáris Tanácsnak

A Goldman Sachs szakértőinek véleménye szerint a monetáris testület külsős tagjai ugyanakkor azt sem tartják nagy kockázatnak, hogy a magyar gazdaságban a válság során végbement, állandósult kibocsátási kapacitásveszteség csökkenthette a gyenge belső kereslet dezinflációs hatását.

A cég mindezek alapján jelenleg azt várja, hogy 2013 végéig a monetáris tanács további 1,00 százalékponttal 5,50 százalékra csökkenti a jegybanki alapkamatot, ha a piaci körülmények ezt megengedik.

A Goldman Sachs londoni elemzői közölték azt is, hogy alapvető középtávú kockázatokat látnak a forintra a magas devizaadósság, a magas külső finanszírozási igény és a strukturális jellegű növekedési problémák miatt. A GS szakértői szerint ezek a kockázatok szűkítik a monetáris enyhítés mozgásterét, különösen addig, amíg nincs megállapodás az új finanszírozási programról az IMF-fel és az EU-val.

Tovább vághatják a kamatot - a forint bánhatja

A City egyik legnagyobb befektetési bankcsoportja, a Barclays felzárkózó piaci elemzőinek véleménye szerint a monetáris tanács tagjainak többsége a legutóbbi kamatdöntésekből megítélhetően arra a következtetésre jutott, hogy indokolttá teszi az enyhítést a magyar befektetési eszközök kockázati felárainak csökkenése, a folyamatosan gyenge hazai kereslet, a reálgazdaságban érvényesülő kapacitásfelesleg, valamint az a tény, hogy az inflációt költségoldali, és nem keresleti tényezők hajtják.

A Barclays londoni elemzői szerint mivel e tényezők várhatóan tartósan fennmaradnak, "rendkívül valószínű", hogy a monetáris tanács folytatja a kamatcsökkentéseket. A ház ennek alapján azt jósolja, hogy az MNB alapkamata még az idén legalább további 0,50 százalékponttal, 2013-ban pedig újabb 0,50-1,00 százalékponttal csökken.

A Barclays elemzői szerint ugyanakkor erre a prognózisra kockázatot jelenthet egy esetleges súlyos forinteladási hullám kialakulása, amely véget vethet az MNB enyhítési ciklusának. Erre a kockázatra más nagy londoni elemzőházak is felhívták a figyelmet.

Az IMF-megállapodás hiányában szűk az MT mozgástere

A City egyik legnagyobb gazdasági-pénzügyi elemzőcége, a Capital Economics felzárkózó piaci közgazdászai az MNB kamatdöntésének napján adott értékelésükben úgy vélekedtek, hogy - részben azért, mert egyelőre nincs IMF-megállapodás - a felzárkózó európai térség többi gazdaságához képest szűkebb az MNB további enyhítési mozgástere. A ház elemzői közölték, hogy 2013 végére sem várnak 6,00 százaléknál alacsonyabb MNB-kamatot, sőt nem zárják ki a kényszerű kamatemelést sem a külső piaci viszonyok romlása esetére.

A Capital Economics londoni elemzői kétségeiknek adtak hangot azzal kapcsolatban, hogy a külső kockázatvállalási készség erősödése tartós folyamatnak bizonyul, mivel az euróövezeti válsággal kapcsolatos félelmek ismét megjelentek a piacokon, és egyelőre nincs jele annak sem, hogy a közeljövőben létrejönne a megállapodás a magyar kormány és az IMF között.

A cég szerint mindemellett a monetáris tanács megosztottságának egyre egyértelműbb jelei önmagukban is gyengíthetik a Magyarországgal kapcsolatos befektetői bizalmat.

Könnyebb sérülésekkel megúszta.

Könnyebb sérülésekkel megúszta.