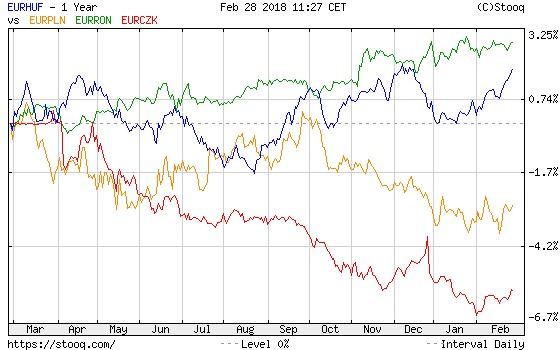

Gyengült a napokban a forint, ma délelőtt 314,40 is volt egy euró ára, ami december 7-e óta nem fordult elő. Előtte tavaly áprilisban 318,80-ról pattant vissza az árfolyam. De távolabbra tekintve az látszik az árfolyamgrafikonokon, hogy ez a szint egyáltalán nem ritka, az utóbbi öt évben gyakran előfordult.

A gyengülés január második fele óta tart, január közepén még 309-310 körül volt az árfolyam. A februári tőkepiaci turbulenciák során is felfelé kúszott az euró/forint, de a részvényárakkal ellentétben itt nem jött megnyugvás, visszarendeződés.

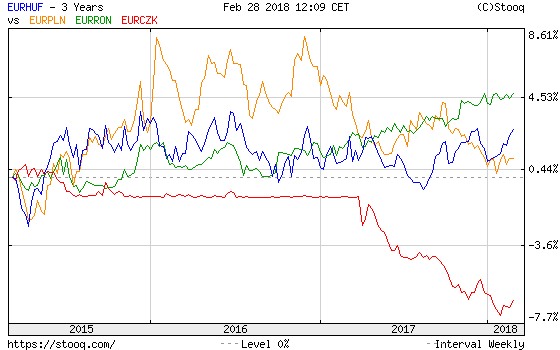

Egy év alatt az euró/forint mintegy két százalékkal, bő hat forinttal ment fel, ennyivel gyengült fizetőeszközünk. Ez eléggé alacsony érték, nem igazán jelez trendet, a devizapiacon ennél nagyobb mozgások számítanak lényegesnek. Az euró/dollár például 15,5 százalékkal emelkedett ez idő alatt, igaz, ez inkább kiugró érték.

Többet fizet a dollár, mint a forint

Ami miatt mindez figyelmet érdemel, hogy az utóbbi évektől eltérően a nagy külföldi jegybankok, elsősorban az amerikai Fed változtattak politikájukon. Megszűnőben a piacra ömlő friss pénzek korszaka, sőt az USA-ban már kivonják a gazdaságból a korábban oda öntött óriási összegeket.

Ez a trendjében több évtizede lefelé tartó kötvénypiaci hozamoknál komoly fordulót okozhat. Az amerikai tíz éves hozam például már 2,9 százalék, ez több mint négy éve nem fordult elő. Eközben a hazai kamatszint stabil és a tíz éves hozam csak 2,6 százalék körüli. A német hozam azonban mostanában visszaesett, 0,8 százalék környékéről 0,66 százalékra.

A tíz éves hozam alkalmazkodott

A devizák értékét nem annyira a kamat, vagy az állampapír-hozam, mint annak változása és más devizák kamatához képest vett értéke (hozamfelára) határozza meg. A hazai tíz éves hozamok pár hete még 2,0 százalék körül voltak, tehát a piac alkalmazkodott a nemzetközi trendhez, így legalábbis a hosszú kötvényeknél nem csökkent a hozamfelár. Talán ezért van, hogy az utóbbi hetek gyengülgetése ellenére a forint viszonylag stabil maradt.

Equilor: nem vár nagy elmozdulást

Az Equilor Befektetési szerint “az MNB jelenlegi monetáris politikája alapvetően forintgyengítő, de a stabil fundamentumok (folyó fizetési és külkereskedelmi többlet, csökkenő adósságpálya, javuló hitelminősítői megítélés) ellensúlyozzák a hatást.” Emiatt hosszabb távon továbbra sem várnak érdemi elmozdulást, az év egészében a 303-318-as sávban mozoghat a jegyzés.

A változó európai monetáris politika miatt azonban az év második felében gyengülhet nagyobb mértékben a forint, “akár a 320-as szint megérintése is elképzelhető” – írják. A rövid távú technikai kép szerint belátható közelségbe került a decemberben látott 315 forint, de némi megtorpanás jöhet az emelkedésben, a forint túladottságát jelzi az RSI indikátor.

Erste : Közel a vég?

“EUR/HUF: Közel a vég?” – címmel írt a forintról az Erste Befektetési. Szerintük gyakorlatilag megállás nélkül gyengül a forint az euróval szemben, ezzel közel került a 315-ös technikai szint, ami átmeneti fordulatot hozhat a gyengülő trendben.

Ürmössy Gergely vezető makrogazdasági elemző szerint a piaci várakozásokkal összhangban zajlott a Magyar Nemzeti Bank tegnapi kamatdöntő ülése, véleményük szerint idén nem változnak sem a jegybanki kamatok, sem pedig a bankközi kamatok. Majd 2019 második félévében indulhat el legkorábban a magyar bankközi kamatok emelkedése, ami nagyban függ a hazai és nemzetközi inflációs folyamatoktól, valamint az Európai Központi Bank monetáris politikájától is.

Ez is be fog gyűrűzni

Az Erste Research Ötletgyár Maxi a múlt héten korábbi forint short kereskedési ötzletét módosította, a stop loss emelésével 310,49-re (307,9-ről). A kiszállási pont 314,9.

Az indoklásuk szerint az elmúlt hetekben nem történt érdemi fundamentális változás itthon. Ám véleményük szerint a nemzetközi tőkepiaci folyamatok alól Magyarország nem képes függetleníteni magát, és hogy a Fed illetve az EKB potenciális szigorításának hatása a forint árfolyamába is be fog gyűrűzni.

Ennek egyik látványos megjelenési formája volt a 10 éves magyar államkötvény piacán bekövetkező hirtelen hozamváltozás. “Január elején még 2,0% alatt is jártak a hozamok, ahonnan a nemzetközi események hatására rövid idő alatt 2,6%-ig pattantak vissza. Vagyis a piaci feszültségeket a hosszú hozamok vezették le” – írták.

Jövőre indulhat az emelkedés

A CIB Flash hírlevelében Trippon Mariann vezető elemző azt írja, az MNB kommunikációja szerint számára nem a hozam abszolút értéke, hanem sokkal inkább az európai hozamokhoz viszonyított hozamfelár alakulása a fontos. “A tízéves német hozam feletti szpread az elmúlt egy hónapban 20-25 bázisponttal tágult, de még így is alacsonyabb, mint a novemberi bejelentések előtti 200 bázisponthoz közelítő szint” – írja.

Úgy gondolják, hogy az MNB egyelőre kivár, rövid távú, külső folyamatok által vezérelt piaci változásokra nem reagál azonnal. A rövid kamatok az idei évben még a jelenlegi historikusan alacsony szintjükön maradhatnak, 2019-ben elindulhat egy lassú, fokozatos emelkedés, ennek időzítése azonban nagyban függ az EKB monetáris politikájának az alakulásától.

Hónapokig húzódott a találkozó előkészítése.

Hónapokig húzódott a találkozó előkészítése.