Nem kevesebbtől, mint a feltörekvő országok újabb nagy válságától tart egy híres szakember, Andy Xie, a Morgan Stanley volt ázsiai és csendes-óceáni vezető közgazdásza. Érvelése szerint 1971, a Bretton Woods-i pénzügyi rendszer, azaz a dollár aranyra válthatóságának megszüntetése, a devizák szabadpiaci árfolyammozgása óta két hosszabb időszakban erősödött a dollár. Mindkét alkalommal pénzügyi válság következett be a feltörekvő piacokon, és a harmadik ilyen folyamat akár hónapokon belül is megindulhat – írja a Caixin Online ázsiai portálon.

A dollár az eredetinek 47-ed részét éri

Andy Xie-t a Wikipedia szerint nem prognózisai miatt, hanem azért távolítottak el 2006-ban a Morgan Stanley-től, mert egy rossz helyre keveredett levélben Szingapúrt Indonézia pénzmosodájának nevezte. A nyolcvanas évek dollárerősödéséről azt írja, hogy az az infláció letörésére Paul Volker amerikai jegybankelnök által bevezetett magaskamat-politikának volt a következménye. A kilencvenes évek közepén pedig az információ-technológiai forradalom szippantotta az USA-ba a tőkét, ami nagyon erősítette a dollárkeresletet.

|

| Az arany árfolyama (Stooq.com) |

Amióta a dollár 1971-ben elvált az aranytól, 36 dolláros aranyár mellett, azóta az idejének 70 százalékát medvepiacon töltötte, azaz veszített az értékéből. Most 1676 dollár körül van az arany, azaz az árfolyam 1971-től 47-szeresére emelkedett. Másként szólva a dollár csak durván két százalékát éri az egykori önmagának.

Gyengülésben versenyeznek a papírpénzek

Xie szerint tendenciájában az összes papírpénz veszít értékéből az aranyhoz képest, mert a jegybankok, kormányok gyakran hajlamosak rövidebb távú céljaik – gazdasági növekedés, foglalkoztatás fenntartása stb. – érdekében olyan intézkedéseket hozni, a pénzmennyiséget növelni, amelyek inflációt okoznak. De ez majd csak később következik be, így az ezzel való törődést hajlamosak későbbre tolni.

Az, hogy a dollár erős vagy gyenge, inkább a többi papírpénzhez képest értelmezhető. A dollár hajlamosabb a gyengülésre, mint a többi papírpénz jelentős része, mert az amerikai jegybank szerepét betöltő Fed célja mindig is kettős volt. Ellentétben az európai és japán kollégáival, ahol a pénz értékének megőrzése, az infláció megfékezése volt az elsődleges szempont az utóbbi évtizedekben, a Fed-nél már korábban is a teljes foglalkoztatás fenntartása is egyenrangú célkitűzésként szerepelt. Így a dollár hosszú távú tendenciájában gyengülő deviza volt a többihez képest.

|

| Az euró/dollár hosszú távú árfolyama (Stooq.com) |

Ezért kell gyengülnie az eurónak

Xie szerint az euró viszont most, három év euróválság után megérett a gyengülésre. Az Eurozóna problémáit ugyanis alapvetően két módszerrel próbálják megoldani, egyrészt jövedelmet áramoltatnak a zóna északi államaiból a déliek felé, másrészt Délen megszorításokat léptetnek életbe. Ez utóbbi azonban nem működik, mert deflációt okoz, ami csak növeli a problémát, ördögi kör alakul ki. A megoldás az lesz, ha az északi EU-államokban inflációt gerjesztenek, így megoldva a két régió közötti versenyképességi problémát.

Az emelkedő német ingatlanárak ennek már az első előjelei, az EKB likviditásbővítése pedig ezt alapozza meg. Ha Európában rájönnek, hogy a probléma megoldása nem a defláció, hanem az infláció, akkor az euró gyengülni fog, és van esély rá, hogy akár öt éven keresztül is tart a folyamat – mondja a közgazdász.

A jennek megvan a saját medvéje

A japán jen a dollártól függetlenül a saját medvepiacán forog. A jennel kapcsolatban a szerző leírja az ismert tényeket: elöregedő lakosság, több évtizede tartó gazdasági stagnálás, technológiai lemaradás, defláció. Valamint nem túl eredményes gazdasági stimulusok, amelyek a költségvetési deficit hatalmasra duzzadásával jártak.

A dollár az oka a válságoknak?

A nyolcvanas évek latin-amerikai és a kilencvenes évek ázsiai válságai nem voltak véletlenek – írja Xie. Amikor a dollár gyengül, akkor a nemzetközi tőke a feltörekvő országok gazdaságába áramlik, amitől azok devizája és befektetési eszközei drágulnak. Ez a drágulás árfolyamnyereséget okoz a beáramló tőkének, ami még több tőkét vonz oda, és a folyamat önmagát erősíti. Eközben a célország veszíthet versenyképességéből és magas lehet az inflációja, emelkedhet a belföldi kereslet.

Ám ha a dollár iránya megfordul, akkor a likviditásé is, és ugyanaz a magát erősítő bűvös kör, amely eddig felfelé vitt, most lefelé visz. A likviditás kiáramlása leértékeli a devizát, az pedig tovább erősíti a már amúgy is meglévő inflációt.

Veszélyes lehet dollárban eladósodni

Így azután, amikor a dollár erősödni kezd, a dolláradósság fenntarthatatlanná válik, és a hitelezők nem hajlandóak átütemezni azt. Likviditási válság alakul ki, ahogy az a nyolcvanas és kilencvenes években is történt.

Jaj nektek, BRIC-országok

A legutóbbi évtizedben a BRIC-országok – Brazília, Oroszország, India, Kína – voltak a nemzetközi spekulatív tőkebefektetők kedvencei, ugyanúgy, mint 15 évvel ezelőtt Délkelet-Ázsia – írja a szakember. Amikor egy sztori annyira népszerűvé válik, mint a BRIC-ek esetében, akkor mindig buborék alakul ki, eddig sohasem volt ez alól kivétel – állítja.

A továbbiakban leírja, hogy ezekben az országokban magas az infláció szintje, erősek a helyi devizák és magas az eladósodottság, ami együtt erős keresletet támaszt az olcsó külföldi tőke iránt. A magas infláció miatt a hazai tőke reálmegtérülése például alacsony vagy negatív, az erős deviza miatt a külföldi befektetők megtérülése viszont magas. A tőkebeáramlás erősíti az inflációt és a devizát, ezzel a saját megtérülését is, és ezzel folytatódik maga a beáramlás is.

Hoppá, most mi történt?

Az utóbbi hónapokban a BRIC-országokba már nem történt erős tőkebeáramlás – állítja ezután Andy Xie –, a devizáik pedig leértékelődési nyomás alá kerültek. A BRIC-országok gazdaságai jelenleg hasonló helyzetben lehetnek, mint a délkelet-ázsiai országoké 1996-ban. Elhibázott stratégiai lépések teljes pénzügyi válságot válthatnak ki.

A szakember szerint a spekulatív tőke mozgását elsősorban a gyenge dollár motiválja. Az elemző szerint van rá esély, hogy három hónapon belül megváltozik a dollárral kapcsolatos vélekedés, és erős dollárnál már nem működik az eddigi spekulatív játék.

Turbulencia indul

A BRIC-országoknak szerinte az eddigi növekedésorientált felfogásról át kéne térniük a pénzügyi stabilitást előtérbe helyező nézőpontra. Az ázsiai országok nagy hibája 15 évvel ezelőtt az volt, hogy nem voltak hajlandóak feláldozni a növekedést az inflációs veszélyek ellenére sem. A BRIC-országokban szerinte most megszorítani kéne, de a politikusok túlságosan szűk látókörűek. Ezért a következő 24 hónapon belül Xie nagymértékű turbulenciákat vár a feltörekvő piacokon.

|

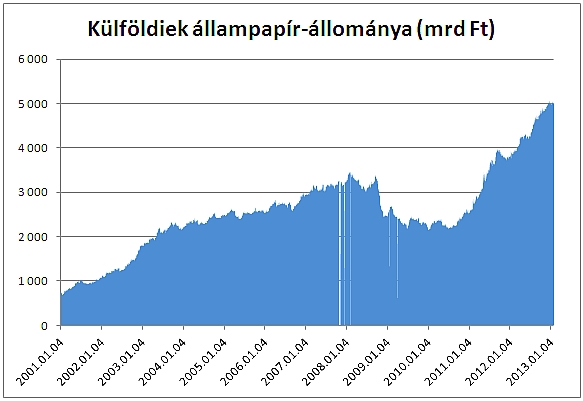

Mi is jól megnézhetjük magunkat? Mi következhet mindebből Magyarország számára? – tehetjük fel a kérdést. Hazánkkal Xie nem foglalkozott, és sok szempontból talán össze sem lehet bennünket hasonlítani a BRIC-országokkal, de szintén egy magas kamatszínvonalú, magas inflációjú országban élünk, amelyet igencsak megtalált a spekulatív tőke. Tavaly különösen, de hosszú távon is erősen emelkedik a külföldiek forintos állampapír-állománya, és a devizakötvényeinket is ők veszik.

A friss hírek szerint még a héten dollárkötvény-kibocsátást szervez Magyarország, ráadásul lejáró euróadósságok kiváltására. Nemrég pedig komoly mennyiségben, már egymilliárd euró felett bocsátottak ki az Eurozóna inflációjához kötött hazai kötvényeket (PEMÁK), viszonylag magas, évi 5,1, majd 4,7 százalékos kamattal. Így ha igaz az, hogy a dollár erősödni, az euró inflációja viszont éppen hogy növekedni fog, duplán rosszul járhatunk. A legnagyobb gond azonban alighanem az említett turbulenciákkal, illetve a tőkeáramlás esetleges megfordulásával lenne. Eddig bármilyen válság történt a nagyvilágban, ázsiai válság, orosz válság, Lehman-válság, azt az ország nagyon megérezte. Például 2008-ban a finanszírozhatatlanság szélére került és IMF-hitelt kellett felvennie. Külön szomorú lehet, ha jelenleg valóban a megszorító jellegű, pénzügyi stabilitásra törekvő gazdaságpolitika lenne az előnyös. Ilyen ugyanis Magyarországon már jó néhány éve működik, de súlyos ára volt, a gazdaság stagnált vagy csökkent, az adósságunk pedig nőtt. Most vannak arra utaló jelek, hogy élénkítéssel próbálkoznának a gazdaságpolitikusok, de lehet, hogy megint rosszkor és épp sikerül szembefordulni a nemzetközi trendekkel. Eidenpenz József |

Orosz hekkerek próbálkozhattak. Vizsgálat zajlik.

Orosz hekkerek próbálkozhattak. Vizsgálat zajlik.