Nincsenek könnyű helyzetben jelenleg a magyar állampapírok lakossági befektetői, ha arról van szó, hogy el kell dönteniük, hova fektessék a pénzüket. Az állam által bevezetett különadók miatt eléggé egyértelmű, hogy az állampapírnál jobb megoldást – alacsony kockázattal legalábbis – nagyon nehéz találni. Ugyanakkor az állampapírokból sokféle van, amelyek különbözőképpen viselkednek, és nem világos, hogy melyikük hozama lesz jobb.

Korábban sokkal könnyebb volt erre a kérdésre válaszolni. Például amikor évi 14 és 15 százalék között mozgott az inflációkövető Prémium Magyar Állampapír kötvények hozama, akkor jól látható volt, hogy az a legjobb megoldás a magánbefektetők számára. Jelenleg azonban több állampapír is eléggé hasonlónak tekinthető feltételeket kínál. A változó kamatozású kötvények kissé magasabb kamattal vagy hozammal, a fix kamatozásúak alacsonyabbal forognak, ám a változó kamatozásúak kamata várhatóan csökkenni fog.

Minden jövőbeli jóslat bizonytalan

A dilemmát jórészt az okozza, hogy borzasztóan nehéz megjósolni a jövőbeli folyamatokat. Egy-két évvel, fél évvel ezelőtt szinte biztosnak tűnt, hogy az infláció és ezzel a kamatok csökkenni fognak Magyarországon. Ma ez már nem egyértelmű, a legtöbb banki vagy brókercég-elemző már csak szerény csökkenést vár az inflációban és a kamatokban, ha egyáltalán. A forint irányával kapcsolatban sem igazán hajlandóak markáns dolgokat mondani.

Ha ránézünk a grafikonokra, akkor azt látjuk, hogy az euró/forint például körülbelül 378 és 398 forint között ingadozik már legalább egy éve, tehát egy nem túl széles sávban. Nincs jele annak, hogy ebből merre fog kilépni. Ha a Magyar Nemzeti Bank komolyan gondolja az infláció megfékezését, akkor a nagyobb arányú forintgyengülést biztosan meg akarja majd akadályozni. De a túlzott forinterősödés ellen is szólnak érvek, például ekkor a gazdasági növekedés az exporton keresztül visszaeshet.

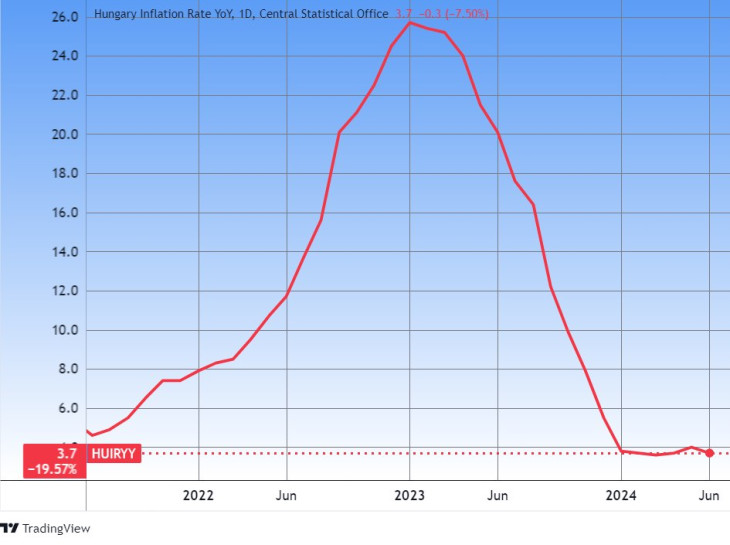

Nincs már sok tér lefelé

A rövid futamidejű kamatok, piaci állampapírhozamok egy hatalmas esés után hónapok óta valahol hat és hét százalék között ingadoznak. A korábbi meredek csökkenést lassú lecsorgás váltotta fel, de több elemző úgy tartja, hogy most már nem mehet ez így tovább sokáig.

Az inflációs grafikonon is azt látjuk, hogy a 2021-2022-es óriási ugrás, majd a 2023-as gigantikus visszaesés után 2024-ben lényegében nem történt semmi, jobbára kicsivel négy százalék alatt ingadozik a pénzromlás éves szintű mértéke. Innen inkább kisebb emelkedésre számítanak az elemzők, de nem is túl nagyra, ezért az inflációkhoz kötött állampapíroktól sem várható majd túl magas hozam. De nézzük meg állampapíronként, hogy melyik mennyit fizet jelenleg, és mi várható a közeljövőben.

A fontosabb állampapírok és paraméterek

A fogyasztói árak

Az árak a statisztikák szerint júniusban átlagosan 3,7 százalékkal haladták meg az egy évvel korábbiakat. Így az inflációkövető PMÁP szempontjából lényeges éves átlagos infláció hat hónap alatt 3,75 százalék volt (ennyi a hat adat átlaga), és egész évre nagyjából 3,9-4,4 százalék becsülhető.

Prémium Magyar Állampapír (PMÁP)

Idén és jövőre április 22-ig 7,9 százalék a kötvények induló éves kamata, az után azonban egy éven keresztül várhatóan 4,4-4,9 százalék körüli szintre csökken (éves átlagos infláció, plusz 0,5 százalék). De persze legalább valamennyi védelmet nyújt az ellen, ha a jövőben ismét megugrana az infláció.

Úgy is felfoghatjuk, hogy ez az egyedül fontos értékpapír, mert bármi történik, pénzünk megőrzi reálértékét. Kivéve sajnos akkor, ha az infláció túl hirtelen ugrik meg, mint 2022-ben. Stagnáló és csökkenő infláció mellett pedig más értékpapírok hozama jobb lehet.

Bónusz Magyar Állampapír (BMÁP)

A kétféle sorozat jelenlegi kamata induló 8,37, illetve 8,13 százalék éves szinten, ha azonban most lenne a kamatmegállapítás, 7,8 (6,3 + 1,5) százalékra csökkenne. (Három hónapos diszkont kincstárjegyhozam plusz 1,5 százalék.) Hosszabb távon akkor lehet jobb, mint a PMÁP, ha a kamatok magasak, az infláció viszont szolid marad. Például mint most.

Fix Magyar Állampapír (FixMÁP)

A három éves fix magyar állampapír 7,0 százalékos kamatozása és hozama jelenleg alacsonyabb, mint a változó kamatú társaié, de ez lehet, hogy nem lesz mindig így. Ha az infláció is és a kamatszint is tovább csökken, akkor ez a kötvény előnyösebbé válhat. De ha újra emelkedne a pénzromlás és a kamat, akkor viszont nem ez lesz a legjobb.

Magyar Állampapír Plusz (MÁP Plusz)

A MÁP Plusszal 6,73 százalékos hozamot lehet elérni öt évre, rövidebb időszakokra pedig valamivel alacsonyabbat. Ez is az optimisták kötvénye, mint a FixMÁP, mert csökkenő infláció és kamat mellett előnyös. Emellett kapunk mellé egy opciót: ha nem tetszik, minden kamatfizetés után néhány napig vissza lehet váltani levonásmentesen. Egyes esetekben szinte a folyószámlák helyett is használható.

Diszkont kincstárjegyek (DKJ)

Most minimum 5,8, maximum hat százalékot lehet elérni ezekkel az éven belüli értékpapírokkal (az Államkincstárban), amelyek azoknak jók, akik végképp bizonytalanok. Akik vagy jobb ajánlatra várnak, vagy tudják, hogy csak néhány hónapra van szabad pénzük. Hosszabb távra a BMÁP kényelmesebb, amelynek kamata a három hónapos diszkont kincstárjegyekhez igazodik.

Euró Magyar Állampapír (EMÁP)

Az euróban vásárolható magyar EMÁP kamata most 3,711 százalék, de várhatóan csökkenni fog. A kamatmegállapítás alapját adó Euribor kamatláb jelenleg 3,68 százalékos, de jobban eshet, ha majd – talán szeptemberben – az EKB tovább csökkenti a kamatot.

Ehhez az eurókamathoz durván évi 2-3 százalékos forintleértékelődést hozzá lehetett számolni régebben, amikor a forint trendszerűen gyengült. De jelenleg – az infláció elleni harc jegyében – valószínűbb, hogy óvakodik a kormányzat a korábbi, suttyomban végrehajtott forintleértékelgetéstől. Biztosan semmit sem lehet tudni, de egy kis eurótartalék mindig jól jöhet. Leginkább akkor, ha minden rosszra fordulna (például energiaár-robbanás, politikai zűrzavar, elszabaduló infláció következne be).

Állampapír-csomagot is lehet venni

Összefoglalva, nagyon nehéz jelenleg bármit is mondani arról, hogy melyik állampapírt érdemes megvásárolni, melyiket érdemesebb, mint a többit. Egyes esetekben az egyik, máskor a másik fog valamivel többet hozni.

Az egyik a magas inflációra (PMÁP), a másik a csökkenő kamatokra és inflációra (FixMÁP és MÁP Plusz), a harmadik a forintgyengülésre (EMÁP), a negyedik a kamatemelkedésre gyógyír (BMÁP).

Nem tudjuk, hogy melyik lesz a nyerő. Az is lehet, hogy valójában egyik sem – nem lesznek nagy különbségek az egyes kötvények között –, így a legjobb megoldásnak az látszik, ha többet is vásárolunk. Például a PMÁP-ot kombináljuk EMÁP-pal vagy BMÁP-al, sőt akár mindkettővel, vagy négyfélét is tarthatunk. Ez ugyan némi többletmunkát okoz és fegyelmet követel, mert a kamatfizetéseket, lejáratokat majd újra be kell fektetni. De ma már mindez otthonról, a karosszékből megoldható, és ha már begyakoroltuk, pár perc alatt megvan.

Alkalmazkodni kell a piachoz

Attól sem kell megijedni, ha például egy év múlva jön valamilyen jobb ajánlat a piacon, és ki akarjuk venni, át akarnánk tenni a pénzünket. A lakossági államapapírok előnye, hogy idő előtt is értékesíthetők, kisebb-nagyobb, de elviselhető levonással. Ezt sem érdemes túlzásba vinni, rendszeresen, pár havonta, vagy mondjuk félévente nem jó adni-venni az államkötvényeket, azaz ki-be ugrálni. De vannak olyan szituációk, amikor ez a jó megoldás.

Ilyen volt, amikor mintegy két éve a PMÁP-ból sokkal kedvezőbb sorozatok érkeztek, vagy amikor a MÁP Plusz a kamatemelkedés miatt idejétmúlttá vált. Ilyenkor aki nem váltott új értékpapírra, az sok kamatot veszített.

(Az egyik pénzintézetből a másikba való utalásokat a tranzakciós adó minapi durva emelése miatt pedig végképp érdemes elkerülni.)

A Privátbankár.hu Kft. (privatbankar.hu) nem minősül a befektetési vállalkozásokról és az árutőzsdei szolgáltatókról, valamint az általuk végezhető tevékenységek szabályairól szóló 2007. évi CXXXVIII. törvény („Bszt.”) szerinti befektetési vállalkozásnak, így nem készít a Bszt. szerinti befektetési elemzéseket és nem nyújt a Bszt. szerinti befektetési tanácsadást a felhasználói részére. A privatbankar.hu honlaptartalma ("Honlaptartalom") a szerzők magánvéleményét tükrözi, amelyek a privatbankar.hu közzététel időpontjában érvényes álláspontját tükrözik, amelyek a jövőben előzetes bejelentés nélkül megváltozhatnak. A Honlaptartalom kizárólag tájékoztató jellegű, az érintett szolgáltatások és termékek főbb jellemzőit tartalmazza a teljesség igénye nélkül és kizárólag a figyelem felkeltését szolgálja. A megjelenített grafikonok, számadatok és képek kizárólag illusztrációs célt szolgálnak, azok pontosságáért és teljességéért az privatbankar.hu felelősséget nem vállal. A Privátbankár.hu Kft, mint a privatbankar.hu honlapjának üzemeltetője, továbbá annak szerkesztői, készítői és szerzői kizárják mindennemű felelősségüket a Honlaptartalomra alapított egyes befektetési döntésekből származó bármilyen közvetlen vagy közvetett kárért. Ezért kérjük, hogy a befektetési döntéseinek meghozatala előtt mindenképpen több forrásból tájékozódjon, és szükség esetén konzultáljon személyes befektetési tanácsadójával. A Privátbankár.hu Kft. (privatbankar.hu) az adott pénzügyi eszközre általa tájékoztató céllal készített Honlaptartalomból esetlegesen következő ügyletkötésben semmilyen módon nem vesz részt, és így a függetlensége megőrzésre kerül. Mindezekből következik, hogy a Honlaptartalmával vagy annak közreadásával a Bszt., valamint az annak hátteréül szolgáló, az Európai Parlament és a Tanács 2004. április 21-én kelt, 2004/39/EK számú, a pénzügyi eszközök piacairól szóló irányelve („MIFID”) jogszabályi célja nem sérül.

Volt még egy elvarratlan szála a kormányváltásnak.

Volt még egy elvarratlan szála a kormányváltásnak.