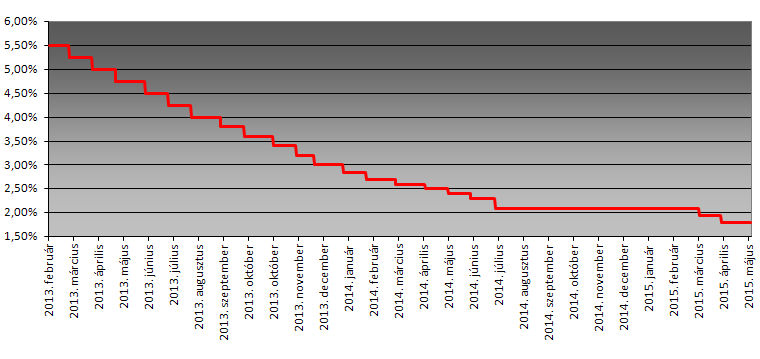

A piaci várakozásoknak megfelelően vágott a jegybank, 1,80 százalékra csökkentve az alapkamatot. A döntés nem okozott meglepetést, hisz a jegybank márciusban egyértelműen kommunikálta, hogy az akkori enyhítést további kamatvágások követik majd.

Engedte a forint

Az elmúlt időszakban a kamatcsökkentés ellenére erősebb szinteken tudott maradni a forint az euróval szemben, így a jegybanknak nem volt oka arra, hogy változtasson stratégiáján. A rövidebb lejáratú eurózónás kamatok áprilisban tovább ereszkedtek lefelé, egyre hosszabb lejáratok esetében láthattunk mínuszos kamatokat, ami a hozamkülönbözet miatt jelentős támogató erő a régiós - lengyel, magyar és román - kötvények és devizák számára - mondta Bebesy Dániel, a Budapest Alapkezelő portfoliómenedzsere.

A kedvező, támogató folyamatok mellett azt is látni kell, hogy a görög feszültségek intenzívebbé válásával a hosszabb lejáratú eurózóna perifériás kötvények gyengültek, és a feltörekvő kötvénypiacokon is inkább eladásokat, hozamemelkedést láthattunk az elmúlt hónap során. A befektetők továbbra is félnek a várható amerikai kamatemelés bizonytalan hatásától, illetve a jelentős nyersanyagár-csökkenés elmúltával sok ország esetében a csökkenő inflációs trend fordulatára számítanak.

Ez a bizonytalanság a hazai állampapírok esetében is meglátszik, a jegybanki vágás ellenére a közép és hosszabb lejáratok esetében enyhe hozamemelkedést láthatunk. A piac az elkövetkező hónapokra további vágásokat áraz, a várakozások szerint az MNB egészen 1,5 százalékig mérsékli majd az alapkamatot. Ezt a forgatókönyvet jelenleg két esemény veszélyeztetheti. Egy esetleges görög csőd, az ország eurózónából való kiválásával együtt jelentős pánikhoz vezethet a piacokon. Az MNB mozgásterét szűkítheti az is, ha az amerikai gazdaság esetében a gyenge téli makrogazdasági adatok után a második negyedévben ismét jelentősen erősebb számok érkeznének, amelyek fokoznák a Fed-del kapcsolatos kamatemelési várakozásokat.”

Meddig mennek el?

Barczel Vivien és Ürmössy Gergely, az Erste elemzői szerint sem okozott a meglepetést a Magyar Nemzeti Bank. Arra számítunk, hogy májusban újra kamatot vág az MNB, a 15 bázispontos lépésközökkel pedig eljuthat a 1,5 százalékos szintig június végére - mondták az elemzők.

A jegybank márciusi előrejelzése szerint 2017 elején teljesülhet a 3 százalékos inflációs cél. "Ez még mindig megfelel a jegybank céljának. Egyelőre jelentős inflációs nyomással nem kell számolni" - kommentálta a kamatdöntést Németh Dávid, a K&H Bank vezető elemzője. Szerinte a nemzetközi befektetői hangulat abba az irányba tereli a jegybankot, hogy lazítson a monetáris politikáján, ugyanakkor középtávon veszélyeket rejthet magában az alacsony kamatszint.

Az Erste elemzői szerint a júniusi felülvizsgálatkor az MNB számára az a – jelenleg alternatív – forgatókönyv válhat az előrejelzés alapjává, amely szerint az eurózónában elhúzódik a defláció sújtotta időszak, illetve Magyarországon jelentkeznek az alacsony üzemanyagárak másodkörös hatásai. Ezekre a kockázati pályákra a Monetáris Tanács válaszul nem áll meg a 1,5 százaléknál a Tanács, hanem folytathatja a kamatcsökkentési ciklust júliusban is – kisebb lépésközzel.

Mi is a Fedre várunk

Suppan Gergelyt, a Takarékbank elemzője is úgy véli, az alapkamat tartósan alacsony szinten maradhat, A kamatszintet a feltehetően továbbra is igen laza nemzetközi környezet, valamint a hazai kockázati megítélés folyamatos javulása, a külső sérülékenység érdemi csökkenése és a várható hitelminősítői felminősítések is támogathatják.

Az Equilor szakértői úgy vélik, ha a Fed nem kezdi meg a monetáris szigorítást nyáron, akkor egy feltételezett nyári szünettel a szeptemberi Inflációs jelentés után újrakezdődhetnek a kamatcsökkentések és 1-1,3 százalékos minimumszinten állhat meg a jegybank. Várakozásuk szerint szeptembertől inkább finomhangolásra: több, kisebb csökkentésre készülhetünk fel, összhangban a Fed és az EKB politikájával.

Csapást mértek az ukrán erők az éjjel Oroszország Orenburgi területén egy olajfinomítóra – erősítette meg az ukrán fegyveres erők vezérkara kedden.

Csapást mértek az ukrán erők az éjjel Oroszország Orenburgi területén egy olajfinomítóra – erősítette meg az ukrán fegyveres erők vezérkara kedden.