Magyarország az Európai Unióba való belépésével kötelezettséget vállalt az euró bevezetésére – emlékeztetett elemzése elején a GKI Gazdaságkutató.

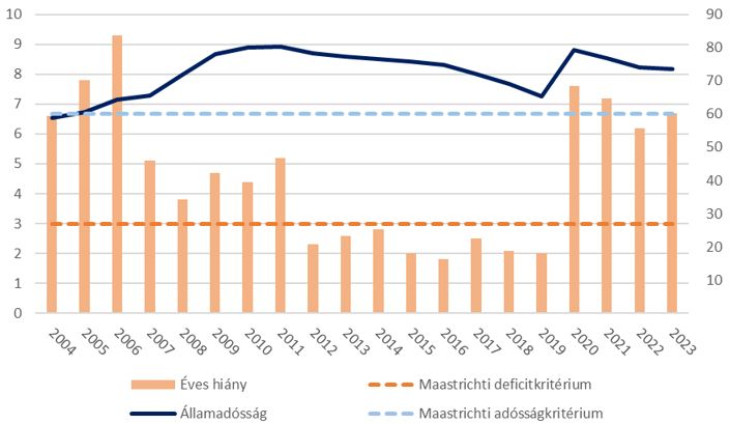

A költségvetési hiány 2004 és 2011 közt minden évben meghaladta a kritérium által előírt GDP arányos 3 százalékot. Ezt követően 2012 és 2019 közt sikerült prudens költségvetési politikát folytatni; s ekkor teljesült is a deficitre vonatkozó kritérium. A koronavírussal véget ért hazánkban a fiskális fegyelem időszaka: 2020 és 2023 közt minden évben az kritérium több, mint duplájára hágott a hazai hiány, de 2024-ben is 5 százalék körül alakult. A 2025-ös, meglehetősen optimista költségvetés 3,7 százalékos hiánycélt határozott meg.

Fotó: GKI

Az államadósság a kritérium szerint nem haladhatja meg a GDP 60 százalékát, vagy ha ennél magasabb, akkor közelítenie kell hozzá. 2004 és 2011 között nemhogy nem közelített a bűvös 60 százalékhoz, de egyre inkább távolodott tőle. 2012-ben trendforduló történt (amit a magánnyugdíjpénztári vagyon túlnyomó részének államosítása tett lehetővé, ez az akkori GDP 10,5 százalékát tette ki). Ezt követően a rendkívül alacsony nemzetközi és hazai kamatszint miatt fokozatosan csökkent az államadósság aránya, és teljesítettük is az idevágó a kritériumot. A koronavírus-válság következtében a ráta felugrott, és azóta csak enyhe csökkenés figyelhető meg a mutatóban. Összességében a nominális államadósság megduplázódott 2010 óta, és GDP arányosan a 2017-es szinten áll – áll az elemzésben.

Fotó: GKI

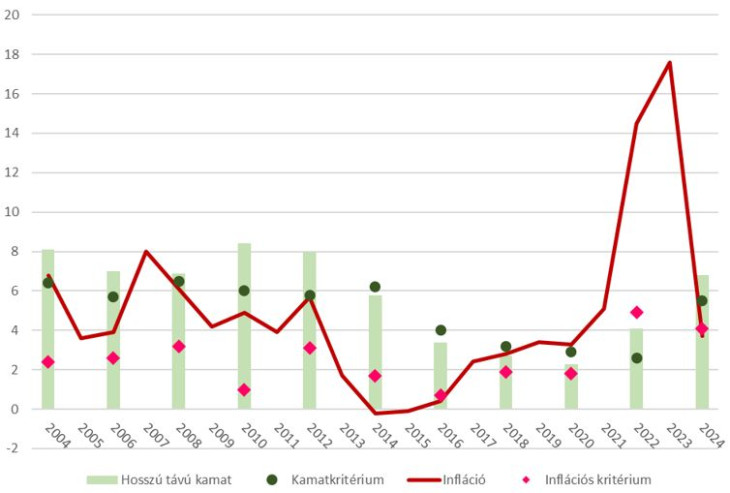

Az infláció alakulásában hasonló dinamikákat figyelhetünk meg. 2012 előtt rendre átlépte a hazai árnövekedés a meghatározott szintet (a három legjobban teljesítő eurózónás ország átlaga, +1,5 százalékpont). 2014-2016 között hazánk jól teljesített az árstabilitást tekintve (részben a mesterségesen lenyomott rezsiköltségek miatt). Bár 2016 után is az MNB 3 százalékos célja körül alakult az infláció, az alacsony eurózónás árnövekedésnek köszönhetően ez már nem volt elég a kritérium teljesítésére. A 2022-2023-ban elszálló, Európa-rekorder infláció után stabilizálódni látszik a hazai árszínvonal, 2024 végére a referenciaérték körül alakult a mutató.

A maastrichti kritériumok hosszú távú kamatokra vonatkozó passzusa szerint a kamatok legfeljebb 2 százalékponttal haladhatják meg a három legjobb teljesítményt nyújtó tagállam kamatának átlagát. Bár 2012-ig ettől rendre magasabb volt a hazai kamatszint, 2014 és 2020 között mi is élvezhettük az olcsó hiteleket (a kritériumok rendre teljesültek). Ezt követően a hosszú távú kamatok emelkedtek. Bár 2024-re a kamatok világszerte magasabbak, mint a „békeidőkben” voltak, a hazai adatok így sem teljesítik a kritérium által előírt értékeket – emlékeztetett a GKI.

Összességében tehát elmondható, hogyha politikai akarat is társult volna a kedvező makrogazdasági környezet mellé, 2014 környékén csatlakozhattunk volna az euró előszobájához, az ERM II.-höz. 2024-re a magas kamatok és a költségvetési hiány miatt messze sodródtunk ettől a lehetőségtől. Gazdaságpolitikusaink nyilatkozatai alapján pedig arra lehet számítani, hogy a forint marad a hazai fizetőeszköz a következő években is, annak minden hátrányával együtt – tette hozzá a GKI.