Az utóbbi napokban sokasodtak a hírek és a találgatások a magyar kormány és az EU-s intézmények közötti huzavona alakulásáról, ahogy közeledett a Bizottság álláspontjának véglegesítése, amelyet követően majd összeül az Ecofin-tanács, a tagországok pénzügyminisztereiből álló testület. Az várható, hogy az Ecofin jóvá fogja végül hagyni a helyreállítási alap tervét, de igen részletes ellenőrzési eljárásokkal, hogy a nem meggyőző magyar jogi viszonyok közepette is kellő védelmet kapjanak az uniós források. A lehívási eljárás új az uniós gyakorlatban, leginkább a Nemzetközi Valutaalap (IMF) hitelezési gyakorlatára emlékeztet. (Így alakítja a hazai közpénzek és uniós források unortodox magyar elköltési módja az EU pénzügyi és jogi működési rendjét…)

Egy ilyen kompromisszumos döntés esetén a magyar kormány nem futna ki az időből (mert akkor a teljes összeg odaveszne). Viszont a folyamatos ellenőrzés nyilván lassítja a segélyrész elköltését, és új működési rendre szorítaná a magyar államot, ha már belül nincs sem parlamenti, sem érdemi számvevőszéki, belső ellenőrzési, ügyészségi kontroll a közpénzek felett a rendeleti kormányzásra áttért orbáni szisztémában.

A tét ezen az ágon mintegy 5,8 milliárd euró vagy annak nagyobb része – igencsak szükség lenne az energiatakarékossági és versenyképességi rendeltetésű fejlesztési pénzekre olyan időkben, amikor az állami költségvetés sokéves túlköltekezése utáni megszorítások miatt egész iparágakra várnak szűk esztendők. A külső finanszírozás bizonytalanságai miatt pedig legalább ennyire szükség lenne a kedvezményeshitel-részre is, amelyre viszont az Orbán-kormány nem is jelentkezett be, mert tartott az ahhoz fűződő jogállamisági feltételektől.

Végül is az uniós intézmények – megelégelve az alapok felhasználásánál a folyamatos és rendszeres túlszámlázást, a politikailag motivált visszaéléseket – a jogállamisági és transzparencia-feltételeket az összes uniós forrásra kiterjesztették. Így a helyreállítási alap mellett most a hétéves szokásos uniós költségvetés is vita tárgya: annak az operatív programjaira is vonatkozik az uniós pénzek intézményes védelmének az ügye. A tegnapi bejelentés szerint az érintett programokból az Európai Bizottság a Magyarországnak eredetileg szánt költségvetésből mintegy 7,5 milliárd eurós összeg felfüggesztését fogja javasolni.

A szóban forgó összegek igen jelentősek. Beérkezésük vagy éppen kimaradásuk erőteljesen megmozgatja a pénzügyi folyamatainkat, a várakozásokon keresztül pedig közvetve kihat az országos pénzügyekre, így a forint árfolyamára és azonnali áttétellel az inflációra, az állampapírok iránti kereslet révén az állampapírkamatokra, a következő időszak kamatterhére, de még az országkockázati besorolásra is.

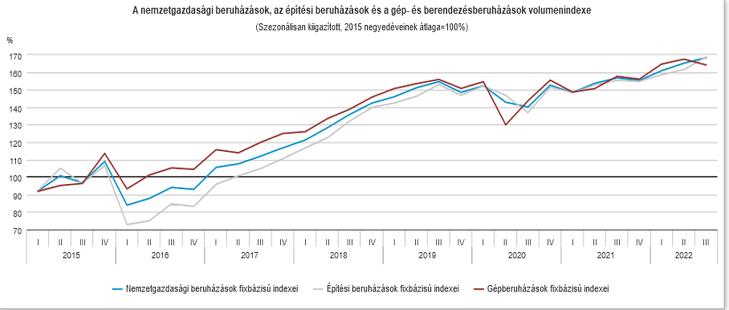

Ennél kisebb segély-ingadozások is jól megrángatták már a magyar beruházási aktivitást és azon keresztül a magyar GDP-t. Erre jól látható példa a 2016-os EU-pénzbeáramlás (alapvetően technikai okok miatti) lassulásának kihatása a hazai folyamatokra.

A beruházások volumenének alakulása Magyarországon, 2015-2022

Forrás: KSH

A beruházási volumenekre, különösen az építőipari teljesítményekre láthatóan nagyobb mértékben hatott az EU-források 2016-os átmeneti leállása, majd újraindulása, mint a 2020 tavaszi Covid-járvány: a magyar állami szektor fejlesztéspolitikája már egy ideje az EU-s pénzek elköltése körül forog.

Most, 2022 végén és 2023-ban ennél sokkal nagyobb a tét, és nemcsak a kockáztatott összeg miatt. Az uniós pénzek visszatartásának lehetséges politikai hatását felbecsülni is nehéz. Ha az Orbán-kormány által (érezhetően kényszeredetten, belső meggyőződés nélkül, folyamatos visszaszólások közepette) vállalt jogszabályi, intézményi reformok nem lesznek hihetők vagy elégségesek az európai tagállamok többségének és az uniós intézményeknek, s ezért komoly támogatásról esik el az ország, az kihat a kormány megítélésére, még ha a kormánypropaganda hatalmas pénzek elégetésével igyekszik is másokra hárítani a felelősséget (Brüsszelre, a baloldalra, a Nyugatra általában). Ha viszont túlságosan is jól sikerül a mások okolása, az olyan politikai dinamikát indíthat be itthon és külföldön, amely a szándékok ellenére is elvezethet Magyarország uniós tagsági jogállásának a megváltozásához.

Ennyire azonban ne fussunk előre. Az elmúlt hetekben, a legutóbbi pillanatokig a pénzügyi piacokon viszonylagos nyugalmat tapasztalhattunk. A forint árfolyamingadozása jelzi ugyan a kétnaponta, naponta, sőt napszakonként változó hangulatot, de a megelőző időszakhoz képest, amikor a forintnak az euróval szembeni árfolyama 430 körüli magasságokba emelkedett, a Magyar Nemzeti Bank (MNB) tényleges irányadó kamatának erőteljes megemelését követően az árfolyam a 400 és a 410 közötti sávba ment vissza.

Igaz, ehhez valóban komoly szigorítás kellett a jegybanki kamatkondíciókban. Jelenleg a magyar irányadó jegybanki kamat a lengyel, cseh, sőt román szinttől teljesen elszakadt: a térségben 7 százalék vagy akörüli az alapkamat (repo-ráta), nálunk az MNB az egynapos betéti tendert tegnap is változatlan, 18 százalékos kamat mellett hirdette meg, és 25 százalékon nyújt likviditást a kereskedelmi bankoknak.

Bizony, ezen az áron lehet csak stabilizálni az árfolyamot. Ám még mindig kevésbé feszült a helyzet, mint volt néhány hete, amikor az MNB elnöke a kamatemelési ciklus végét diadalmasan bejelentette – hogy aztán a jegybank a rákövetkező árfolyamzuhanás után újabb, és még az addiginál is nagyobb kamatemeléssel próbálja megfogni a pénz külső elértéktelenedését.

Egyelőre sikerrel: a hosszú (tízéves és annál hosszabb lejáratú) állampapírok hozamszintje visszatért a 8 százalék körüli tartományba, ami szintén megnyugvást sugall. Sikerült a külső pénzügyi piacokra is ki-kilépni: az összegek nem nagyok, a kamatfeltételek nem ragyogóak, de azért jövöget némi pénz. A novemberi két kibocsátást követően a november 29-i bejelentés szerint a 2011 márciusában kibocsátott 30 éves dollárkötvényre most ráemelt az Államadósság Kezelő Központ (ÁKK) 400 millió dollár értékben. Az a papír annak idején 7,6 százalékos kamatozású volt; ha most is ilyen kondíciók mellett történt a forrásszerzés, akkor az bizony drágának számít. És mutatja azt is, hogy milyen az a kamatszint, amely alatt nem lesz valószínű a piaci hitelpénzhez jutás, ha arra szorul rá a magyar állam.

De akkor mi lehet az alapja a pénzügyi piacokon most mutatkozó viszonylagos nyugalomnak? Először is, az EU-pénzek most is elég jelentősen csordogálnak. A közös agrárpolitika (CAP) keretében a magyar földhasználóknak (köztük az ország leggazdagabb családjainak, a hatalomban lévők rokonságának, és persze rajtuk kívül más sok tízezreknek) folyamatosan komoly pénzek érkeznek „Brüsszeltől” – ezek a pénzek nem futnak át a költségvetésen, de növelik a hazai vásárlóerőt, a fogyasztást és a beruházásokat, javítják az ország külső pénzügyi mérlegét és ezen keresztül erősítik a forint árfolyamát.

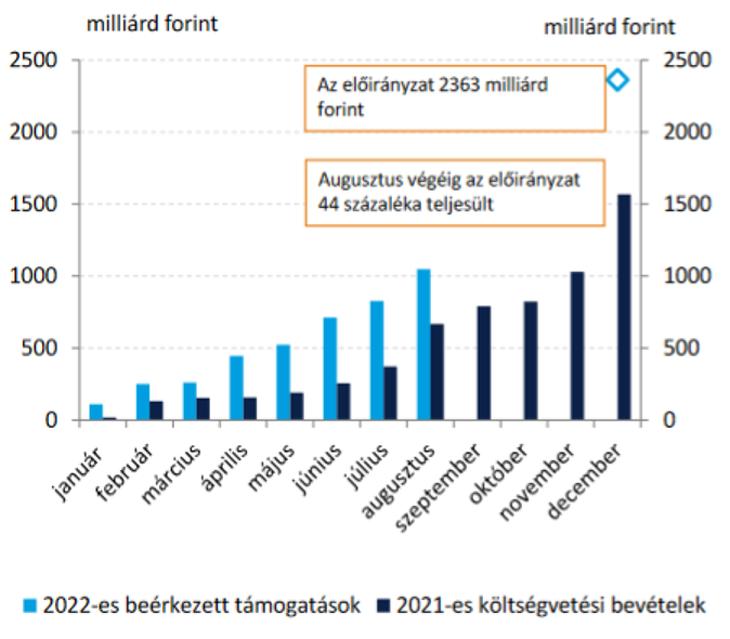

Jönnek azonban jelentős mértékben uniós források az államháztartáson keresztül is, amint az MNB-adatok világosan jelzik.

Folyamatos a 2014-2020-as uniós források beérkezése a költségvetésbe

Forrás: MNB, Előadásanyag, Költségvetési Tanács, 2022. okt. 11.

Ezek a pénzek még a kifutó középtávú költségvetés és az egyéb uniós futó programok jóvoltából érkeznek a magyar gazdaságba; nagyságrendjük ma sem elhanyagolható. Persze a forintban számolt szép bevételnövekedésnél nem tekinthetünk attól, hogy időközben a forint-valuta tovább veszített értékéből: hogy mekkora a 2022-es magyar GDP-deflátor, azt majd egy jó idő múlva megállapítják a statisztikusok, de hogy ekkora fogyasztóiár-növekedés és emellé hatalmas termelői és beruházásiár-index esetén közelebb lesz idén a húszhoz, mint a tízhez, az igencsak valószínű.

A kilátások inkább adnak okot aggodalomra. Pedig csordogálnak jó hírek is: az első nagy technológiai átállási és életmódbeli alkalmazkodás nyomán a nagyvilágban már ereszkedni kezdenek a 2021 közepétől felfelé tartó energiaárak. Továbbá a kínálati oldalon a piaciár-drágulás új lendületet adott a kitermelés emelésének, a leállított kutak újraindításának. Ha a kínai növekedés hirtelen befékeződik, aminek esélye napról napra fokozódik, akkor a globális energiaárak lefelé tartó pályán maradhatnak.

A mi esetünkben azonban az energiahordozók remélt további ármérséklődése nem hoz gyors és nagyarányú szaldójavulást a külkereskedelmi és fizetési mérlegben. A teljesen elhibázott „rezsipolitizálás” miatt a magyar gazdaság és társadalom egy esztendővel később, és akkor is csak félig kezdett alkalmazkodni a megváltozott világpiaci helyzethez, az energiahordozók megdrágulásához. Nyugat-Európa elsősorban az árakon keresztüli ösztönzők és másodsorban kormányzati programok hatására egészen meglepő sebességgel kezdett leválni az ellátási-politikai kockázattá vált orosz gáz- és olajnexusról. A folyamat nem ért véget, a tél meg a rákövetkező félév (a készlet-visszapótlás miatt) nagy anyagi és technológiai feladat lesz, de már egy félév alatt is hatalmas szerkezeti változás ment végbe.

Ehhez képest a magyar energiaigény érdemben nem csökkent. Egészen 2022 augusztusáig ellenérdekelt volt a lakossági és az önkormányzati szektor az energiatakarékosságban, a motorüzemanyagoknál különösen abszurd méreteket öltött a valóságtól elrugaszkodott ár mellett a többletkereslet – és mindez akkor, amikor az egész világ az üzemanyaggal való takarékosság módozatait kutatta. A jelek szerint a mindennapossá váló üzemanyagellátási zavarok sem tudatosították a magyar politikai vezetésben a populista választási ígéretek súlyos következményeit – beleértve a külkereskedelmi mérleg romlásának így kiprovokált többletét.

A magyar kivitel növekedése a belátható időn belül nem lesz képes többletbe fordítani a megdrágult energiahordozók miatti deficites árumérleget. A hiányt devizaforrásokból kell finanszírozni. Az pedig egyre drágább lesz. A forint ilyen viszonyok között nem tud kiszabadulni a leértékelődési nyomásból, ezzel azonban tartóssá válik a kétszámjegyű infláció. Nehéz elképzelni, hogy ettől ne romoljon a ma sem túl kedvező országkockázati besorolásunk: a rating csökkenése pedig újabb, a mostaninál komolyabb tőkementési hullámot indíthat el.

A kormányfő legutóbbi megszólalása a Kamarában arra utal, hogy a helyzet súlyosságáról szóló apparátusi dokumentumok eljutottak a politikai döntéshozóhoz. Azonban az újabb állami beavatkozások kilátásba helyezése és a „rezsivédelem” már eddig is súlyos nemzetgazdasági károkat előidéző fixálódása azt mutatja, hogy a mielőbbi értelmes korrekció helyett az eddig sem működő, egyre pártállamibb állami intervenciós gyakorlat erőltetése az irány. Az egyensúlytalanságok pedig sokasodnak. Ha a „rezsivédelmi alap” feltöltése válik a magyar gazdaságpolitika rövid távú prioritásává, az súlyos recessziót provokál ki, mert a még életképes szektoroktól vonnának el további jövedelmeket az eleve torz szerkezet fenntartáshoz.

A Benchmark rovat cikkei itt olvashatók el.

A kormány benyújtotta a feltárásról szóló törvényjavaslatot.

A kormány benyújtotta a feltárásról szóló törvényjavaslatot.