A 2023-2024 közötti évek a hazai építésgazdaság számára nehéz időszak volt: mindkét év visszaesést hozott. Az építőanyagok árainak turbulens alakulása, a felpörgő infláció és a finanszírozás megnehezülése (a kamatemelkedés miatt) sok kihívás elé állította az építőipart. Az energiaárak emelkedése, illetve az infláció miatt csökkent az építés iránti kereslet. A magas kamatok miatt visszaesett a lakáspiaci kereslet és a vállalatok beruházási aktivitása. Az uniós támogatások csökkenése is negatívan hatott az ágazatra. Míg korábban a munkaerőhiány volt a szektor legfontosabb problémája, ebben az időszakban a kereslet hiánya vált azzá.

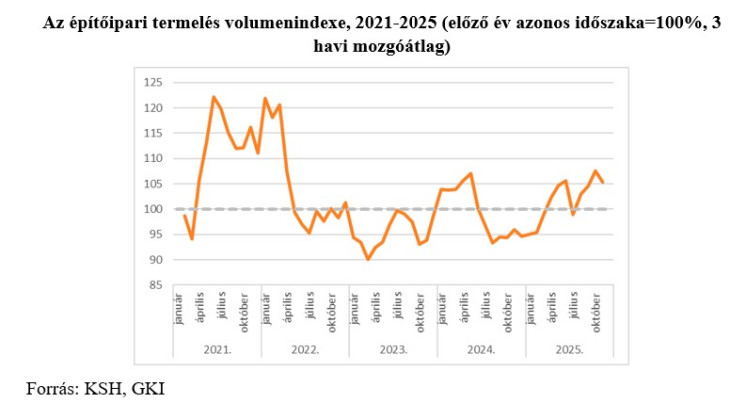

A tavalyi év nehezen indult, de végül érdemi növekedést hozott

Az első negyedév egyértelmű visszaesést hozott, de áprilistól decemberig csaknem minden hónapban növekedést tudott elkönyvelni az ágazat. Így az év egészében a termelés volumene 2,8 százalékkal bővült 2024-hez képest, azaz az építőiparban elindult a növekedési ciklus. Erre szükség is van, mert a 2025-ös teljesítmény még így is 4 százalékkal elmaradt a 2022. évitől. A megkötött új szerződések állományában a tavalyi év első hét hónapjában folyamatos volt a mérséklődés, pozitív változás csak ezután következett be. 2025 decemberének végén a szektor teljes szerződésállománya csaknem 50 százalékkal volt magasabb, mint egy évvel korábban. Ez alapvetően kedvező jel, de kérdéses, hogy a megkötött több évre vonatkozó szerződések melyik évben fogják jelentősebben meghúzni az ágazat termelését.

2026-ot illetően a vállalatok között többségben vannak a derűlátók

A GKI 2026 februári felmérésében 400 építőipari vállalkozás vett részt. A megkérdezettek 33 százaléka számít arra, hogy 2026-ban növekedni fog az árbevétele 2025-höz képest. Ugyanakkor 21 százalékuk tart attól, hogy az árbevétel éves alapon csökkenhet. Azaz a derűlátók enyhe többségben vannak a borúlátókkal szemben. A cégméret növekedésével párhuzamosan a derűlátás is emelkedik. A legkevésbé optimisták a 10 fő alatti cégek, körükben ugyanez a két arány 31 és 22 százalék. Az 50 fő feletti vállalkozások esetében 55 százalék számít a bevétel emelkedésre és csak 9 százalék apadásra. Ebben semmi meglepő sincs: a nagyobb cégek jobban hozzáférnek finanszírozáshoz, stabilabb a megrendelésállományuk, gyakrabban állami vagy nagyvállalati projekteken dolgoznak. A magasépítésben érdekelt cégek valamivel optimistábbak, mint a mélyépítők. Az előbbi csoportban a növekvő és csökkenő árbevételre számítók aránya 39 és 20 százalék, míg az utóbbiaknál 32 és 24 százalék. A közép-magyarországi régióban tevékenykedők valamivel derűlátóbbak a vidéki körzetekben dolgozóknál.

Az építőipari bizalmi index 13 havi csúcsán áll

A GKI építőipari felmérésének eredményein alapuló, a szektor cégeinek helyzetértékeléseit és várakozásait egyetlen számba sűrítő bizalmi index 2025 júniusában érte el a mélypontját. Ezután lassú, de fokozatos emelkedés következett. Idén februárra az ágazati bizalmi index 13 havi csúcspontjára emelkedett. Ez az ágazati konjunktúra szempontjából egyértelműen kedvező fejlemény.

Fotó: DepositPhotos.com

A kamatvágási ciklus elindulása is sokat segíthet

Az építőipar erősen hitelfüggő ágazat, így a kamatszint alakulása kulcsfontosságú. A Magyar Nemzeti Bank kamatpolitikája jelentősen befolyásolja az építőipari beruházások finanszírozási költségeit. Az előző kamatvágási ciklus 2024-ben indult: hat csökkentés után az alapkamat 6,5 százalék lett, majd ez maradt is 2026 elejéig. A magas banki kamatok 2022–2025 között visszafogták a vállalati hitelkeresletet. Mindez annak ellenére történt, hogy a kormányzat és a jegybank olyan programokat is indított (például a Minősített Vállalati Hitel, Széchenyi Kártya fix 3 százalékos kamaton), amelyek kedvezőbb feltételeket céloznak a mikro-, kis- és középvállalkozások számára. Február végén újra indult a kamatvágás, a jegybank 6,25 százalékra csökkentette az irányadó rátát. Mivel ez vélhetően egy hosszabb, több vágásból álló folyamat első lépése, hosszabb távon ez mindenképpen kedvező lehet az építőipari vállalatok finanszírozása szempontjából.

Az MNB Hitelezési felmérése alapján a kereskedelmi bankok 2021 és 2025 között alapvetően romló építőipari portfólióminőségről számoltak be, az elmúlt időszakban csak néhány negyedévben következett be enyhe javulás. 2026-ra előre tekintve a bankok nem számítanak az iparági portfólió minőségének lényegesen kedvezőbbé válására. A pénzintézetek a következő félévben a lakóingatlanok fejlesztése terén markáns kereslet-emelkedésre számítanak.

Idén a beruházási piac élénkülése várható

A hazai és a nemzetközi elemzők többsége 2026-ban a magyarországi beruházási aktivitás élénkülésére számít 2025-höz képest. A GKI felmérése szerint az iparban és az üzleti szolgáltatás területén a vállalatok beruházási aktivitása idén valamelyest emelkedik. 2026-ban több jelentős beruházás valósul meg, illetve fejeződik be. Várhatóan a lakásépítés is elmozdul a tavalyi mélypontról, bár igazán jelentős élénkülés csak 2027-től várható. A 2026-os évben a GKI várakozása szerint 2 százalék körüli mértékben nőhet a beruházások volumene. Ez az építőipar piaci lehetőségeire is jótékonyan hathat.

Már kevésbé erősít a Luminor Bank felvásárlása az OTP-n, a Mol viszont nyert a finomítói spreadeken.

Már kevésbé erősít a Luminor Bank felvásárlása az OTP-n, a Mol viszont nyert a finomítói spreadeken.

Minden szempontból tökéletes egyensúlyi árfolyam nem létezik

Minden szempontból tökéletes egyensúlyi árfolyam nem létezik