|

| Donald Trumpot ábrázoló gúnyfigura demokrata párti riválisának, Hillary Clintonnak a fejével a kezében. A figurát november 5-én a hagyományos edenbride-i tűzfesztiválon elégetik. (MTI/AP/PA/Gareth Fuller) |

Az USA elnökválasztásával kapcsolatos felmérések eredményei az utóbbi időben meglehetősen változatosan alakultak. Az első elnökjelölti vita után a republikánus jelölt gyenge szereplésének köszönhetően a demokraták ragadták magukhoz a vezetést. A republikánusok a második fordulóban, október 9-én próbáltak szépíteni, de a két jelölt közötti különbség egyelőre a megbízhatósági szinten belül van, így még semmi sem dőlt el. Akárki is lesz az elnök, ha törvénymódosításokat akar végrehajtani, akkor elengedhetetlen lesz, hogy pártja a szenátusi többséget is megszerezze.

Hangsúly az adóreformon

Az Egyesült Államok zavaros politikai helyzetét tekintve, és mivel bármi történjék, a republikánusok ragaszkodni fognak a képviselőházi többséghez, a pénzügypolitika a választások után azonnal a figyelem kereszttüzébe kerül, főleg, ha számításba vesszük, hogy jövő év márciusától újból hatályba lép az államadóssági plafon. Az adóreform (mely egyet jelent az állami bevételek csökkenésével) és az infrastrukturális kiadások fontos témák lesznek, mivel a győztes mindent elkövet majd, hogy a szavazói jól járjanak. A társasági adókulcs csökkentése és a többek között a honosított külföldi jövedelmekre vonatkozó adómoratórium minden bizonnyal előkelő szerepet kap majd, csakúgy, mint a magas hozamú kötvénykibocsátóknál a kamatok adóleírásának egy felső határ meghatározása is - írja a Fidelity International.

A két jelölt számára legfontosabb pénzügypolitikai területek:

|

Adópolitika

|

Véletlen ösztönző hatások

|

|

Kereskedelempolitika

|

Rereguláció

|

A növekedés fő gátja

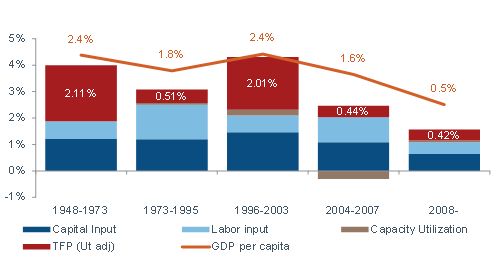

A történelmi termelékenységi adatokat áttekintve látható, hogy a jelenleg tapasztalható, lanyha fejlődés (a termelékenység kevesebb, mint 0,5 százalékkal nő) immár évek óta, az 1970-es évek óta jellemző. Ez egy darabig még nem is fog változni (az alacsony kamatlábak kényelmes bűnbakként szolgálnak), függetlenül attól, hogy milyen politikai irányvonalat képvisel majd a következő adminisztráció – kivéve, ha az infrastrukturális kiadások révén hosszú távú lökést tudna adni a gazdaságnak. Az alacsony termelékenységet a munkaerő-volumen várható csökkenése és a tőkeigényesség növekedésének hiánya is súlyosbítja. Ezeken a területeken az USA-ban komoly kínálatoldalbeli beavatkozásokra, például adóreformra lenne szükség.

|

| A termelékenység és a GDP az 1970-es évek óta csökkenő trendet mutat. (Forrás: Fidelity/Haver Analytics, FederalReserve Bank of San Francisco, 2016. szeptember 30. |

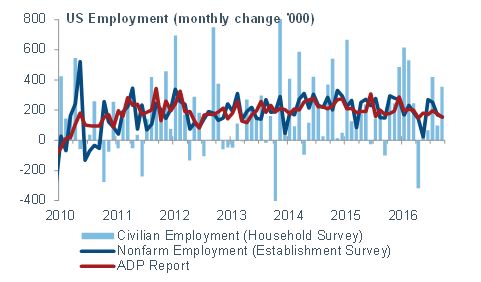

A Fed: magas foglalkoztatottság és a gyenge növekedés

Miután a Szövetségi Nyíltpiaci Bizottság (FOMC) tagjai az év eleje óta erősen túlzásba vitték a politikai színjátékot, a decemberi kamatemelés immár meglehetősen biztosnak látszik.

Ha nem így lenne, az vagy gazdasági fordulatra, vagy szavahihetőség teljes hiányára – vagy mindkettőre – utalna. A vita továbbra is az egészen szépen ketyegő munkaerő-piacról érkező havi adatok és a PCE, vagyis a fogyasztók személyi kiadásai és a (sajnos laposan alakuló) maginflációs mutató körül zajlik. Hacsak nagy zűrzavar nem lesz a választást követően, vagy nem zuhannak drasztikus mértékben a november bérköltségek, nehéz elképzelni, hogy mivel tudná meggyőzni magát a FOMC, hogy tétlenül nézze az eseményeket.

|

| Folyamatosan nő a foglalkoztatottság |

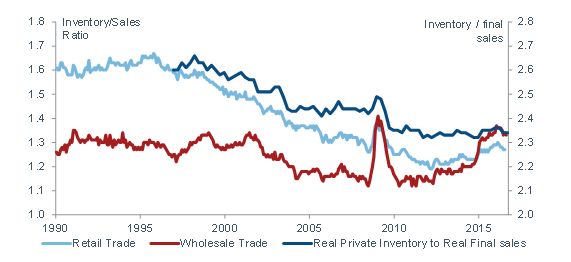

A reálgazdaságnak is megvannak a maga gondjai

Ha most eltekintünk a politikától, megállapíthatjuk, hogy az export megélénkülése nyomán kialakult fogyasztói vásárlőerőnek köszönhetően a kereslet élénk. Ugyanakkor a lakáspiaci kissé csalódást keltő adatokkal szolgál, a beruházások volumene és a vállalatok jövedelmezősége nagyon harmatos, a készletciklus pedig szeszélyesen alakul. Ilyen körülmények között nem kell sok ahhoz, hogy a növekvő kamatlábak, a csökkenő bizalom és a ciklikusan csökkenő trendek ördögi kört indítsanak be, bár ez majd csak akkor fog kiderülni, ha már ismerjük a választások hatásait is.

|

| Szeszélyes készletintézkedések |

350 vagy 400? Forintpálya az olajválság, a kamat és az euróálom között – Interjú

350 vagy 400? Forintpálya az olajválság, a kamat és az euróálom között – Interjú

A magyar eszközök most immunisak a globális válságra – Klasszis Podcast

A magyar eszközök most immunisak a globális válságra – Klasszis Podcast

Uniós pénzek, hozamok és a hatékonyság csapdája – Klasszis Podcast

Uniós pénzek, hozamok és a hatékonyság csapdája – Klasszis Podcast