Mit jelentenek az adózási és szabályozási változások a befektetők számára?

Merre tart az állampapírpiac?

Hogyan érdemes gondolkodni a hosszú távú megtakarításokról és az ingatlanbefektetésekről?

Klasszis Befektetői Klub

2026. szeptember 24., Budapest

A Covid-rendszabályok tavaly végrehajtott módosítása óta hirtelen és gyors ütemű újranyitásnak lehetünk tanúi Kínában. A magas frekvenciás mutatók, például a forgalmi dugók gyakorisága, a jegyirodák forgalma és a közúti/légi közlekedési statisztikák, melyek megbízhatóan jelzik a fogyasztás növekedését, a korlátozások feloldása utáni villámgyors normalizálódásra utalnak.

Bár Kínában nem halmozódott fel akkora megtakarítási felesleg, mint a fejlett világ piacain, a Fidelity szerint a lakossági bankbetétek és hitelek közötti szélsőséges divergencia meggyőzően alátámasztja, hogy a normalizálódás azután is folytatódni fog, hogy a fogyasztás újból eléri a Covid előtti szintet.

A lakossági bankbetétek és hitelek közötti jelentős eltérés azt bizonyítja, hogy normalizálódik a fogyasztás:

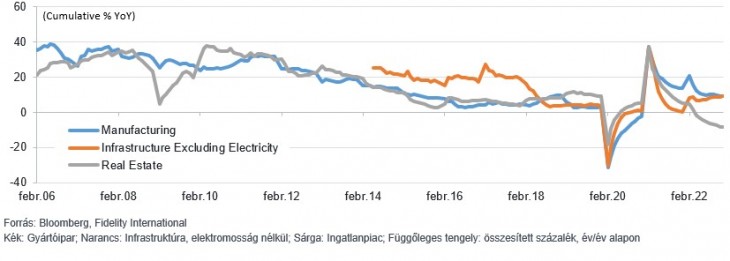

Beindult a gyártás, az ingatlanpiac még várat magára

A kínai beszerzési menedzser indexek (PMI-k) februárban arról tanúskodtak, hogy a felpattanás széles körben és gyors ütemben zajlik. A gyártói PMI a januári 50,1-es szintről februárban 52,5-re ugrott – ilyen magasan bő egy évtizede járt utoljára, és jelentősen meghaladta a konszenzusos várakozásokat is (az 50 fölötti értékek már bővülése utalnak). A nem gyártói PMI, melybe a szolgáltatások és az építőipar is tartozik, 54,4-ről 56,3-ra ugrott, így szintén jelentősen meghaladja a konszenzusos várakozást.

Persze a felhők még nem oszlottak szét teljesen: az ingatlanpiaci kereslet növekedése egyelőre még nem öltött kézzel fogható méreteket, és a mögöttes hitelpiaci adatokból az is kiderül, hogy bár a vállalati hitelek volumene megugrott, a lakossági hitelfelvételi kedv még midig visszafogott. Ahogy az érintettek lassan hozzászoknak az új, egyértelmű előírásokhoz, a várakozások szerinti és a tényleges kereslet vélhetően közeledni fog egymáshoz, mivel csökken a Covidból és a szabályozói környezetből eredő bizonytalanság, és enyhülnek a járvánnyal kapcsolatos megszorítások is.

Fontos a politikai kontextus is: március 5-én kezdődött az Országos Népi Gyűlés és a Kínai Népi Politikai Tanácskozó Konferencia éves plenáris ülése. „Várakozásaink szerint ezeken kiemelik majd, hogy a gazdasági növekedés az ország legfontosabb prioritása lesz az előttünk álló évben, és a politikai döntéshozók ezeket a bejelentéseket jelentős költségvetési és monetáris támogatással fogják megerősíteni. Mindezek a tényezők azt jelentik, hogy az első negyedévben a növekedés valószínűleg jelentős erősödést mutatott, és elég lendülettel bír ahhoz, hogy Kína 2023-ban is erős évet zárjon - a Bloomberg jelenlegi konszenzusos 5,2%-ánál magasabb értékre számítunk -, ami pozitív hatást fog gyakorolni a fejlett világ piacaira. Mindezek mellett, mivel az infláció várhatóan tartós lesz, figyelemmel kell kísérni a kínai újranyitás által a nyersanyagárakra gyakorolt esetleges felfelé irányuló hatást is, mivel ez tovább bonyolíthatja a fejlett világban zajló megszorítási ciklusok alakulását” – teszi hozzá Al-Hilal István, a Fidelity International közép-kelet-európai igazgatója.

A kínai részvényeknek a világ többi részvényéhez képest az októberi mélypontok óta megfigyelt relatív felülteljesítése világosan lekövette a szakmapolitikai változásokat (mind a szabályzói nyomás enyhülését, mind a zéró-Covid politika megszüntetését). E trend tartós, bár lassabb ütemű folytatódására számítanak a Fidelity-nél, ahogy elérkeznek az újranyitás következő szakaszai és a figyelem a hosszú távú növekedés és az értékeltségek felé fordul.

Mi mozgatja most a kínai piacot?

Mivel az ingatlanszektor már nem tartozik a gazdaságélénkítés és a növekedés fő tényezői közé, fontos felmérni, hogy az újranyitás okozta fellendülésen kívül milyen új, hosszú távú gazdasági hajtóerők alakulnak ki Kínában. Az infrastruktúra fejlődése egyre gyorsul az országban, miközben a fő hangsúlyt a megújuló energiaforrásokra és az értéklánc magasabb szintjére való törekvésre helyezik. Az általános befektetések egyensúlyának a fogyasztás irányába történő elmozdítása egy másik kulcsfontosságú tendencia, amely a Fidelity szerint Kínában teret fog nyerni − a belföldi megtakarítások helyi visszaforgatásával együtt (ilyen lehet pl. a nyugdíjreform harmadik pillére, amely valószínűleg elő fogja segíteni a részvénypiacok intézményesülését).

A kínai kötvénybefektetések

Kína nem Oroszország

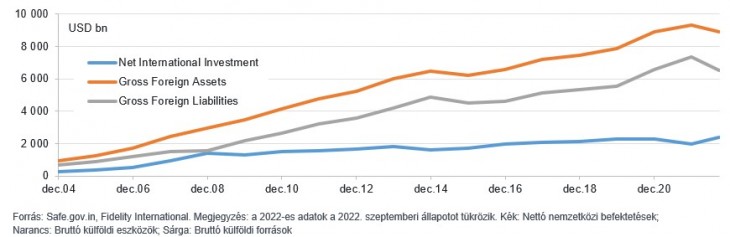

Mintegy 15,5 ezer milliárd dolláros összesített külső eszköz/forrás egyenlegével, valamint a világkereskedelemben fennálló mintegy 12 százalékos részesedésével Kína sokkal jobban integrálódott a globális gazdasági és pénzügyi rendszerbe, mint korábban Oroszország (a Fidelity becslései szerint ez utóbbi kitettsége 500 milliárd dollár körül lehet). Egy olyan szélsőséges forgatókönyv esetén, amelyben Kína hasonló szankciókkal szembesül, mint Oroszország, a globális gazdaságra és pénzügyi rendszerre gyakorolt hatások valószínűleg sokszorosan nagyobbak (és rendszerszintűek) lennének, mint amilyeneket az ukrajnai invázió után láttunk. Egy ilyen teljes leválás olyan rendkívüli nyomást és kárt okozna mind a kínai, mind a nyugati gazdaságoknak és azok üzleti modelljeinek, amelyet feltétlenül számításba kell venni, ha az indiai-csendes-óceáni térségben esetleg bekövetkező, az oroszországihoz hasonló forgatókönyv következményeit akarjuk elemezni.

Kínai nettó nemzetközi befektetések alakulása:

Az USA és Kína szakítása tartósnak ígérkezik, de a két ország kapcsolata valószínűleg erősen hullámzó lesz, mivel a konfliktusok, a verseny és az együttműködés egyaránt szerepet kap majd a két gazdasági és katonai szuperhatalom közötti egyensúly kialakításában. Az Egyesült Államokban történt kémléggömb-incidensek is jól példázzák a kapcsolat szeszélyességét, és kétségtelenül aggodalomra adnak okot, ami hatással lesz a kínai kockázati prémiumok nemzetközi befektetők általi megítélésére is. Ugyanakkor amikor azt mérlegeljük, hogy az elkövetkező években valóban valószínűsíthető-e a két ország teljes és diszruptív szétválása, a különböző hatalmak közötti, mélyen integrált és összefonódó gazdasági és pénzügyi kapcsolatokat is figyelembe kell venni.

Összességében a Fidelity a kínai eszközök további értéknövekedésére számít, megnövekedett volatilitás mellett, miközben folytatódni fog a kínai piaci hozamok jelenlegi és jövőbeli mozgatórugóinak pragmatikusabb átértékelődése.

Előfizetőink máshol nem olvasott, higgadt hangvételű, tárgyilagos és magas szakmai színvonalú tartalomhoz jutnak hozzá

havonta már 1490 forintért.

Korlátlan hozzáférést adunk az Mfor.hu és a Privátbankár.hu tartalmaihoz is,

a Klub csomag pedig a hirdetés nélküli olvasási lehetőséget is tartalmazza.

Mi nap mint nap bizonyítani fogunk!

Legyen Ön is előfizetőnk!

A világgazdasági folyamatokat vizsgálva a jegybank által júniusban meghatározott 2 százalék alatti éves inflációs szint továbbra is reális – jelentette ki Banai Péter Benő az MNB Podcast legutóbbi adásában.

Több adónem is megszűnik Magyarországon, amelyek a települések bevételeit, a nagy ipari szennyezőket, valamint a bevándorlást érintik. Ezeket egytől egyig az Orbán-kormányok alatt vezették be őket. Egyszerűbb lesz harmadik országból betelepülni? Jobban járnak a szén-dioxid-kibocsátásért felelős cégek? Adószakértőt kérdeztünk a várható hatásokról.

Megkezdődött a paksi atomerőmű 2. blokkjának fokozatos felterhelése hétfőn 18 órakor – közölte a létesítmény a honlapján.

Megkezdődött a paksi atomerőmű 2. blokkjának fokozatos felterhelése hétfőn 18 órakor – közölte a létesítmény a honlapján.