A kötvénypiacok eddig még csak mérsékelten reagáltak az infláció emelkedésére, ami érthető, hisz egyrészt a jegybanki kamatok alacsonyak (Amerikában 0,50-0,75 a szint, máshol 0 vagy negatív), a Fed pedig korábban megvett 4500 milliárd dollárnyi kötvényt, és még csak most gondolkozik az eladásán, az Európai Központi Bank pedig még bőszen veszi a kötvényeket, mintha defláció lenne.

Defláció? Lárifári!

Pedig nagyon nincs, az infláció növekedése felgyorsult, a fejlett országokban közelíti a 2 százalékos jegybanki célt. Igen ám, de miért állna meg itt, amikor még alig szigorodott a monetáris politika? A Reuters egy tanulmányra hivatkozik, melyben megnézték, mi történt hasonló helyzetben 50 évvel ezelőtt. A 60-as évek elején igen alacsony volt az infláció (normális volt viszont a kamatszint, nem úgy, mint az elmúlt években), és aztán 1968 elején jött Nixon elnök Amerikában, és a piac költségvetési költekezést várt tőle, mint most Trumptól.

Az infláció 1965 és 1970 között 1,6 százalékról 5,9 százalékra szökött fel Amerikában, pedig még el sem kezdődtek az olajválságok. Ez mindenkit váratlanul ért, hisz az alacsony infláció hosszú időszaka után el sem tudták képzelni, hogy az akár el is szállhat, mint ahogy sokan ma sem tudják elképzelni. A kötvénypiac összeomlott, ugyanebben az időszakban az amerikai kötvények árfolyama 36 százalékkal esett, így hozamaik alkalmazkodtak a magas inflációs környezethez.

Öregecske trend

Az 1973-as első és az 1980 körüli második olajválság idején aztán sokkal keményebb dolgok is történtek, vastagon kétszámjegyű tartományba lépett az infláció. A kötvényhozamok is elszálltak, az árak a mélybe estek, és 36 évvel ezelőtt érték el mélypontjukat. Akkor rendeződni kezdett a gazdasági helyzet, csökkenésnek indult az infláció, emelkedésnek a kötvényárak, vagyis csökkenésnek a hozamok. Ez a folyamat lényegében 36 évig tartott, és extrém szintekre jutott, hisz előfordult, hogy a kötvények negatív hozammal forogtak, vagy hogy hosszabb lejáratú kötvények 0 hozammal, például Németországban.

Egy ilyen szélsőséges helyzet mindenképp meg kell, hogy változzon, hisz normális ember nem vesz meg 0 hozammal egy kötvényt, de még egy százalékos hozammal sem egy 10 évest. Szemben a részvényekkel, itt nem is lehet megindokolni az értelmetlenül magas árakat (a részvényeknél sokáig fújódhat a lufi, mielőtt kipukkad), azokat lényegében a jegybanki kötvényvásárlások idézik elő, az a bizonyos pénznyomda, a monetáris könnyítés rendkívüli formája.

A kérdés a mérték

A kötvényáresés tehát elkerülhetetlen, kérdés, hogy ez milyen mértékű lesz, és mennyire pánikszerű. Az amerikai 10 éves kötvények hozama 65 bázisponttal 2,5 százalékra emelkedett november óta, ez már egy reális szint, de csak a mostani inflációs körülmények között. Ha az infláció átlépi a 2 százalékos célt, sőt ugyanazzal a lendülettel elszalad 5-6 százalékig, mint 50 évvel ezelőtt tette, akkor jön a haddelhadd a kötvénypiacon.

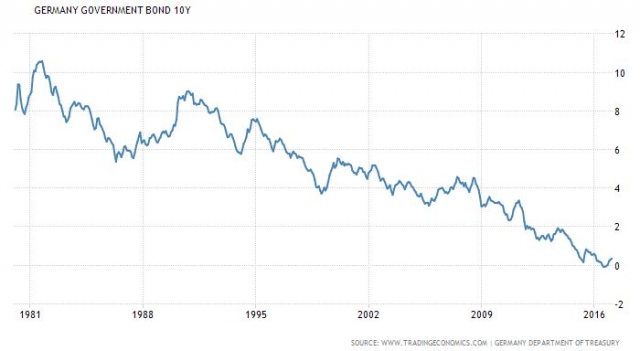

A német kötvénypiacon sokkal rosszabb a helyzet: a 10 éves államkötvény hozama fél százalék körül van, miközben múlt év nyarán a negatív tartományban is járt (el sem tudjuk képzelni, hogy EKB-n kívül ki vásárolt ott). 2015-ben már volt egy rövid, heves eladási hullám, amikor a hozam 1 százalékra ugrott fel, de akkor ez nem volt tartós, ráadásul akkor jött még csak az EKB kötvényvásárlási programja. Most azonban ha tartós lesz az infláció, esetleg Németországban is vidáman túllépi a két százalékot, akkor ott is hirtelen felszökhet a hozam 3-4 százalék közelébe is. A grafikonon jól látható a 36 éves hozamcsökkenési, azaz árfolyam emelkedési trend, melynek során csak 2009 óta van 3 százalék alatti hozam.

|

| A német 10 éves kötvényhozam |

Nem gyűrűzött be a böszmeség

A magyar kötvénypiacon annyival jobb a helyzet, hogy nálunk a 10 éves hozamok sosem csökkentek irreálisan alacsony szintekre, most is 3,5 százalék a szint. A piac tehát folyamatosan reálisan árazza azt, hogy az infláció úgyis visszatér a jegybanki cél közelébe, azaz 3 százalékra. Ezt persze nálunk is könnyedén túllőheti, de van egy speciális lehetőségünk erre az esetre az erős monetáris szigorítás helyett: a forint felértékelődésének elősegítése.